|

|

拟上市公司的跨境重组特殊性税务处理案例

姜新录整理,转载请注明

惠科股份有限公司在对深交所审核问询函的回复中,披露了2020年的跨境重组适用了特殊性税务处理。其称,基于优化持股结构,适用居民企业之间分红免征企业所得税的税收政策以及将分红款留存在境内以便于境内再投资之目的,发行人进行了控股股东调整。

1、发行人控股股东由阳光国际变更为惠科投控的原因及背景

(1)发行人控股股东由阳光国际变更为惠科投控前,阳光国际、惠科投控所涉历史沿革、股权结构、实际控制人变动情况等

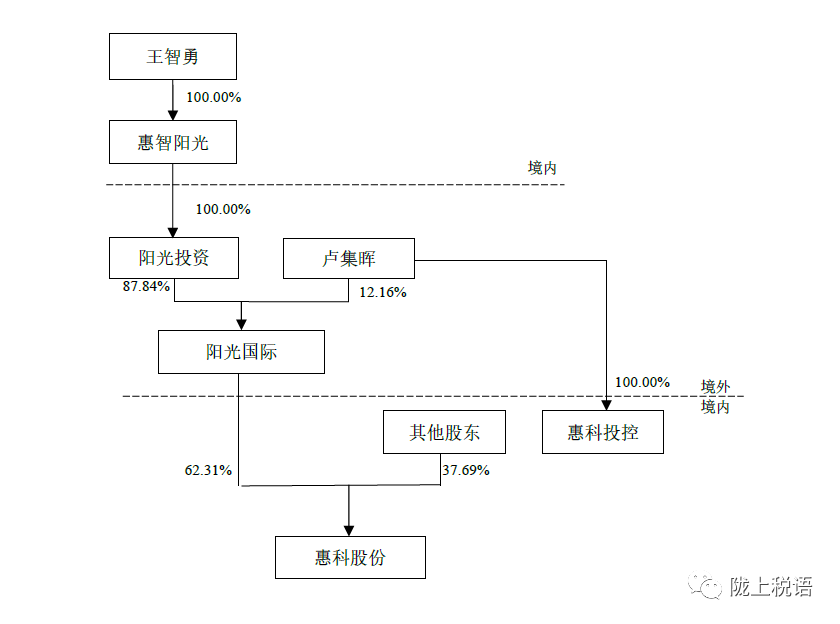

截至2020 年11 月发行人控股股东调整(即发行人控股股东阳光国际以其持有的发行人全部股份为对价,收购其境内全资子公司惠科投控增发的股份。前述收购完成后,阳光国际通过其境内全资子公司惠科投控持有发行人股份,发行人的控股股东由阳光国际变更为惠科投控;以下简称“控股股东调整”)实施前,阳光国际直接持有发行人62.31%的股份,为发行人的控股股东。王智勇通过惠智阳光、阳光投资间接持有阳光国际87.84%的股份,卢集晖直接持有阳光国际12.16%的股份,因此,王智勇能够通过惠智阳光、阳光投资、阳光国际实际控制发行人62.31%的股份对应的表决权,为发行人的实际控制人。

惠科投控系卢集晖于2017 年1 月11 日设立的境内一人有限责任公司,设立时注册资本为100 万元,卢集晖直接持有惠科投控100%的股权。

发行人控股股东调整实施前,发行人、阳光国际、惠科投控的股权控制架构如下:

(2)发行人控股股东由阳光国际变更为惠科投控的原因及背景

基于优化持股结构,适用居民企业之间分红免征企业所得税的税收政策以及将分红款留存在境内以便于境内再投资之目的,发行人进行了控股股东调整,调整后阳光国际通过其境内全资子公司惠科投控持有发行人股份。

(3)发行人控股股东由阳光国际变更为惠科投控的过程以及变更后阳光国际、惠科投控所涉股权结构、实际控制人变动情况等

①第一步,惠科投控股权变动

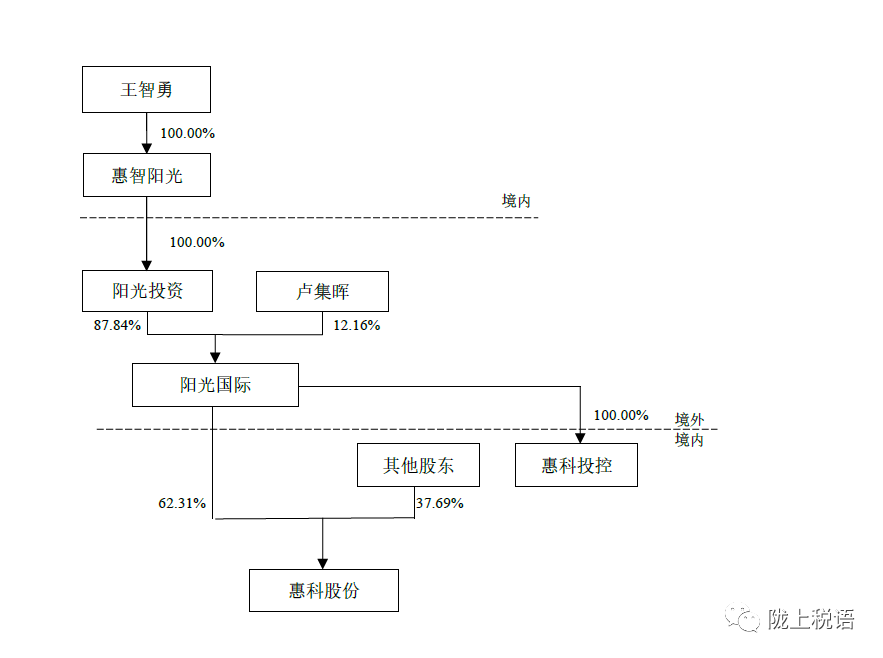

2020 年11 月6 日,阳光国际与卢集晖就惠科投控的股权转让事宜签署《股权转让协议书》,约定由阳光国际受让卢集晖持有的惠科投控100%股权。惠科投控本次股权转让完成后,阳光国际直接持有惠科投控100%的股权,发行人和惠科投控同属于阳光国际控制下的境内公司。

此时,发行人、阳光国际、惠科投控的股权控制架构如下:

②第二步,发行人股份变动

2020 年12 月21 日,阳光国际与惠科投控签署《股权收购协议》,约定阳光国际以其持有的发行人全部1,073,454,647 股股份作价为1,073,454,647 元认购惠科投控新增的注册资本20,000 万元。本次变更完成后,阳光国际不再直接持有发行人的股份,而改由通过惠科投控持有发行人1,073,454,647 股股份,惠科投控成为发行人的直接控股股东,阳光国际成为发行人的间接控股股东,而王智勇能够通过惠智阳光、阳光投资、阳光国际、惠科投控实际控制发行人54.70%的股份,为发行人的实际控制人。

此时,发行人、阳光国际、惠科投控的股权控制架构如下:

综上所述,发行人控股股东由阳光国际变更为惠科投控,系因实际控制人王智勇为优化持股结构,适用居民企业之间分红免征企业所得税的税收政策以及将分红款留存在境内以便于境内再投资之目的。本次控股股东调整前后,发行人的实际控制人均为王智勇,发行人实际控制人未发生变更。

2、股份转让的定价依据及公允性

本次控股股东调整为同一实际控制人下属的不同主体之间的换股,所涉及发行人股份的转让价格为1 元/股,系按照阳光国际原有投资成本定价。

2020 年12 月30 日,惠科投控取得《国家税务总局深圳市宝安区税务局税务事项通知书》(深宝税税通[2020]355252 号),确认所涉股份转让符合《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59 号,以下简称“59号文”)第七条和《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告[2013]第72 号)之规定,适用特殊性税务处理。

根据59 号文,适用特殊性税务处理的股权收购,交易各方可以选择“1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定......”

综上所述,本次控股股东调整所涉发行人股份转让的定价符合59 号文上述规定,定价具有合理性。

陇上税语注:

一、如果不进行股权架构的调整,惠科股份如果分配利润,阳光国际将需要缴纳非居民企业所得税。股权架构调整后,惠科股份分配利润给惠科投控,惠科投控可以享受免税待遇。

二、该特殊性税务处理适用依据的是59号文第七条第(二)项“非居民企业向与其具有100%直接控股关系的居民企业转让其拥有的另一居民企业股权”,此条的关键点在于转让方与收购方须具有100%的直接控股关系,因此相关方进行了第一步的操作,即阳光国际收购卢集晖持有的惠科投控100%股权,从而使得第二步操作中的股权转让方非居民企业阳光国际与股权收购方惠科投控具有100%的直接控股关系。

三、第一步操作与第二步操作间隔时间较短,不足12个月。

相关案例:

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策