|

|

【晶晶亮前言】

实务中经常会遇到一种情况,那就是已经注销的公司(或合伙企业、个人工商户、个人独资企业)被发现有偷税或虚开发票等涉税违法行为,此时,税款滞纳金应该向谁追征?企业还是投资人?能否对已注销的实体进行行政处罚?就成为了首要问题。名不正则言不顺,无论是税务处理决定,还是税务处罚决定,行政相对人的确定至关重要。

本文汇总了有关注销后税务问题的1个税局答复、6个稽查案例、1则法院裁定、1则检察院不起诉决定,这9个材料主要观点和处理结果如下:

一、浙江税局答复:注销合伙企业和个人还有纳税义务吗?

回复要点:企业在注销登记中隐瞒真实情况、弄虚作假的,登记机关可以依法做出撤销注销登记等处理,在恢复企业主体资格的同时将该企业列入严重违法失信企业名单,并通过国家企业信用信息公示系统公示。

二、稽查案例:安阳某合伙企业注销,稽查局对9名合伙人下达税务处理决定书,追缴个税并加收滞纳金。

三、稽查案例:青岛某公司注销后,稽查局向法定代表人、经营期间实际控制人下达税务处理决定书,追缴税款及滞纳金。

四、稽查案例:青岛某已注销公司接受虚开发票,稽查局对注销公司下达税务行政处罚告知书,定性偷税并处罚款。

五、稽查案例:沈阳某公司偷税后注销,稽查局对其实际经营者下达税务处理决定书,追缴税款。

六、稽查案例:长春市某个体户工商注销后,稽查局对该个体工商户下达税务处理决定,向个体工商户业主追缴税款,未处罚款。

七、稽查案例:广西南宁某个体工商户注销后,稽查局对该个体工商户下达税务行政处罚决定, 对其存续期间虚开发票行为处以罚款。

八、法院裁定:山西长治某个人独资企业注销后被稽查局认定偷税处罚,法院以责任主体错误驳回

本院认为,本案的核心争议是被诉处理决定是否存在处理主体错误的问题。市稽查局于2015年5月11日决定对壶关县帮运加油二站涉嫌偷税问题进行立案调查,于2015年12月29日作出税务行政处理决定。在此期间,该加油站于2015年8月13日被工商登记机关注销登记。注销登记后企业法人资格彻底消灭,不能再以企业名义从事任何生产经营活动或承担任何债权债务。故市稽查局对已注销登记的壶关县帮运加油二站作出处理决定缺乏事实依据和法律依据,原判据此撤销被诉行政处理决定并无不妥。再审申请人认为,工商注销登记前没有依法先行注销税务登记,且办理工商注销登记时提交的清算报告内容不实,存在骗取工商注销登记的问题。本院认为,工商注销登记不属于本案审查范围,再审申请人以工商注销登记行为违法为由要求对本案提起再审,理由不能成立。需要说明的是,从现有证据看,市稽查局在作出处罚决定之前,并不知道壶关县帮运加油二站已被工商行政机关注销登记,在此情况下,市稽查局针对壶关县帮运加油二站作出处理决定并无过错。

九、不起诉决定:虚开企业已注销,对其不再追诉

本院认为,湖北*甲商贸有限公司的上述行为构成虚开增值税专用发票罪,因其在公安机关移送审查起诉时已注销,根据2002年最高人民检察院《关于涉嫌犯罪单位被撤销、注销、吊销营业执照或者宣告破产的应如何进行追诉问题的批复》,应当根据刑法关于单位犯罪的相关规定,对实施犯罪行为的该单位直接负责的主管人员和其他直接责任人员追究刑事责任,对该单位不再追诉。

以上实例看出,多数稽查案例处理观点是:公司注销后,直接向实际经营人追缴税款和滞纳金。如果直接对已注销企业下达处理决定,法院是不支持的。

9个案例材料具体内容如下:

一、浙江税局答复:合伙企业注销,谁承担纳税义务?

问题内容:税务登记与工商注册于21年4月前注销(税务清税证明及工商注销证明均已取得),现当地税务说合伙企业核定征收计征依据不对,需要补税;

请问这种已注销企业与个人还有纳税义务吗?

答复机构:浙江省税务局

答复时间:2022-03-02

答复内容:

浙江12366中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:根据《市场监管总局等五部门关于发布<企业注销指引(2021年修订)>的公告》(市场监管总局 人力资源社会保障部 商务部 海关总署 税务总局公告2021年第48号)规定:......

(十)企业在注销登记中隐瞒真实情况、弄虚作假的,登记机关可以依法做出撤销注销登记等处理,在恢复企业主体资格的同时将该企业列入严重违法失信企业名单,并通过国家企业信用信息公示系统公示,有关利害关系人可以通过民事诉讼主张其相应权利。(依据《公司登记管理条例》第六十四条,《市场监督管理严重违法失信名单管理办法》第十条第二款)

(十一)纳税人未按照规定的期限申报办理税务注销的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。(依据《税收征收管理法》第六十条第一款)

(十二)纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。(依据《税收征收管理法》第六十三条第一款)

具体情况建议联系主管税务机关进一步核实处理。

上述回复仅供参考,欢迎拨打0571-12366。

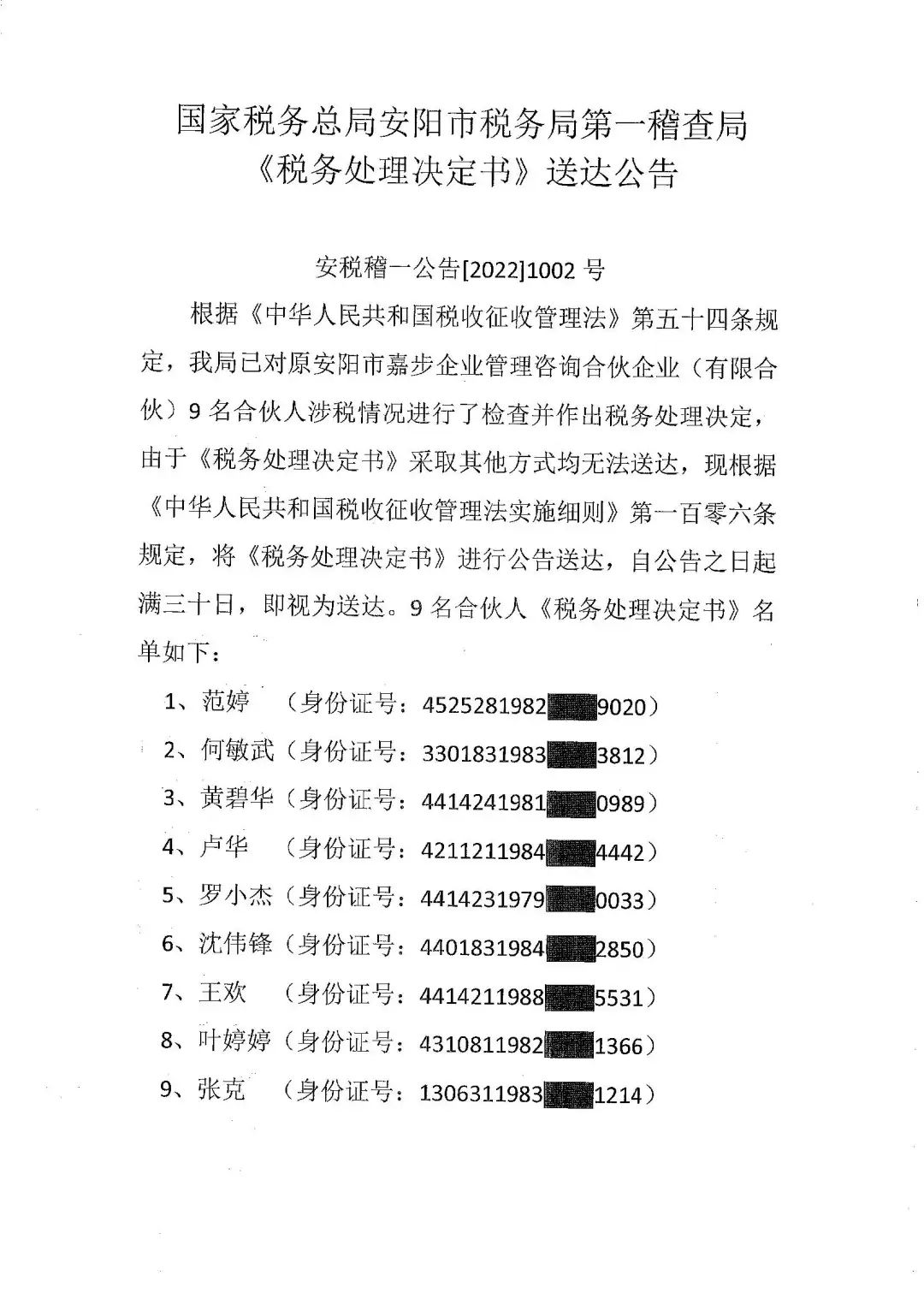

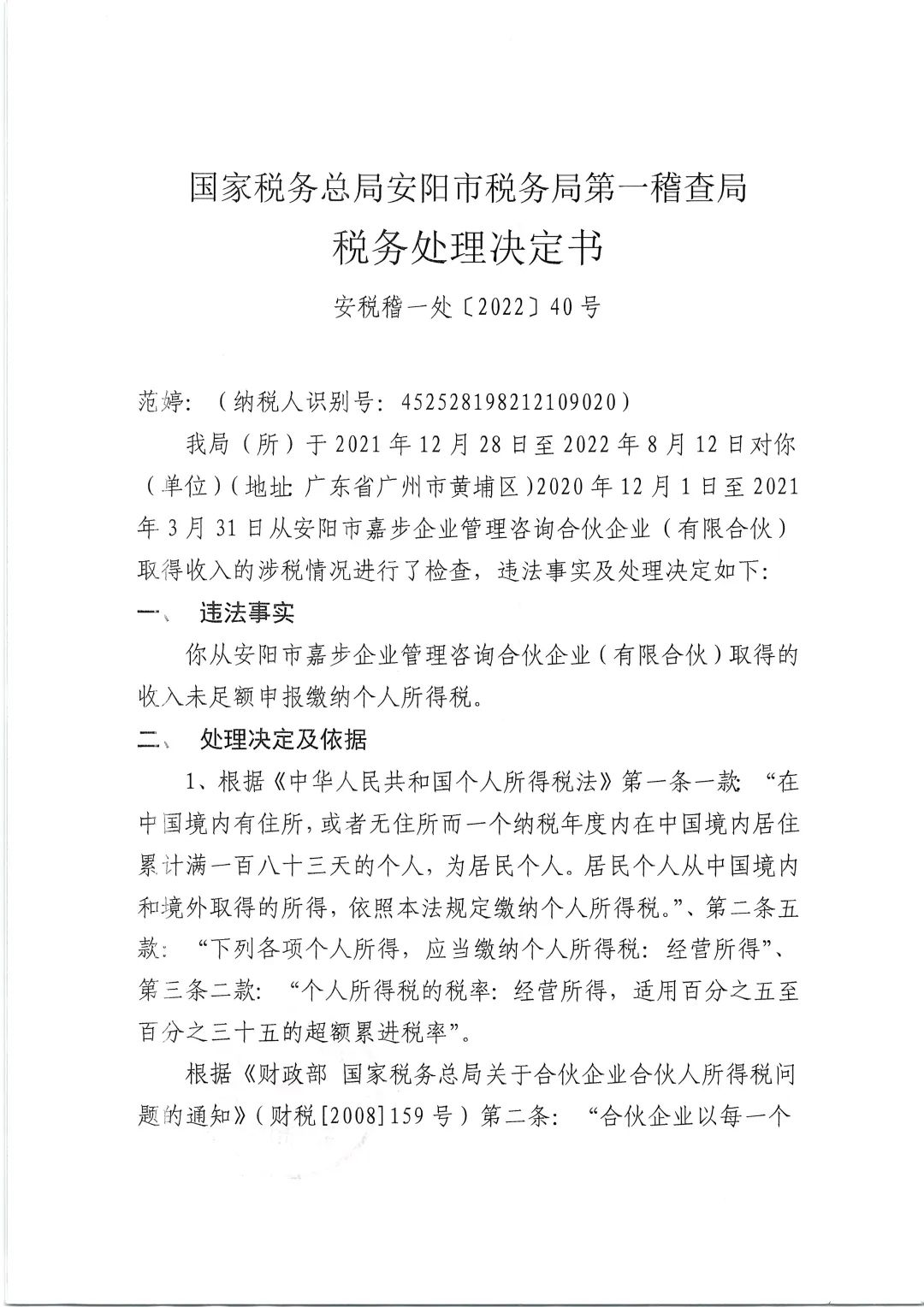

二、稽查案例:合伙企业注销,合伙人被追缴个税并加收滞纳金

2022年12月09日,国家税务总局安阳市第一稽查局发布《税务处理决定书》送达公告(安税稽一公告【2022】1002号),对已注销的安阳市嘉步企业管理咨询合伙企业(有限合伙)9名合伙人进行了税务检查,追缴少缴个人所得税并加收滞纳金。(因9份税务处理决定书内容大体相同,本文列示1份供读者参考)

三、稽查案例:青岛某公司注销后,税局向股东追缴税款及滞纳金

国家税务总局青岛市税务局第三稽查局

税务处理决定书

青税稽三处〔2022〕622号

牟君英:

我局于2022年1月12日至2022年5月31日对你(地址:吉林省长白朝鲜族自治县长白镇城东委一组)经营的青岛天圭人市场服务有限公司2016年1月1日至2021年8月5日纳税情况进行了检查,违法事实及处理决定如下:

一、违法事实

你是原青岛天圭人市场服务有限公司法定代表人、经营期间实际控制人。

青岛天圭人市场服务有限公司是双注销企业,现对你追缴青岛天圭人市场服务有限公司相关税款,青岛天圭人市场服务有限公司违法事实如下:

青岛天圭人市场服务有限公司在经营期间,与青岛平度市福安农贸市场摊主签订摊位租赁协议,收缴摊位租赁费。青岛天圭人市场服务有限公司对取得的租赁费按照其他综合管理服务3%申报增值税,适用税率错误,应按照不动产租赁税率5%申报增值税。

青岛天圭人市场服务有限公司2018年取得租赁费1797100元,在申报2018年四季度增值税时,少申报收入173814.15元。对青岛天圭人市场服务有限公司少申报收入造成少缴税款的行为认定为偷税。

二、处理决定及依据

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点实施办法》第一条“在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。”、第十二条“在境内销售服务、无形资产或者不动产,是指:(二)所销售或者租赁的不动产在境内;”《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2第一条第(九)项第4点“小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。”的规定,青岛天圭人市场服务有限公司应补缴2017年二季度增值税30942.86元,应补缴2017年三季度增值税5774.39元,应补缴2017年四季度增值税27290.48元,应补缴2018年一季度增值税20095.24元,应补缴2018年三季度增值税12195.24元,应补缴2018年四季度增值税39571.49元,应补缴2019年三季度增值税28052.38元,应补缴2019年四季度增值税72057.14元,应补缴2020年二季度增值税14742.86元,应补缴2020年三季度增值税24285.71元,应补缴2020年四季度增值税56031.76元。

根据《中华人民共和国城市维护建设税法》第一条“在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人,应当依照本法规定缴纳城市维护建设税。第二条在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人,应当依照本法规定缴纳城市维护建设税。城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。”、第四条“城市维护建设税税率如下:(一)纳税人所在地在市区的,税率为百分之七。”的规定,青岛天圭人市场服务有限公司应补缴2017年二季度城市维护建设税2166.00元,应补缴2017年三季度城市维护建设税404.21元,应补缴2017年四季度城市维护建设税1910.33元,应补缴2018年一季度城市维护建设税1406.67元,应补缴2018年三季度城市维护建设税853.67元,应补缴2018年四季度城市维护建设税2770.00元,应补缴2019年三季度城市维护建设税981.83元,应补缴2019年四季度城市维护建设税2522.00元,应补缴2020年二季度城市维护建设税516.00元,应补缴2020年三季度城市维护建设税850.00元,应补缴2020年四季度城市维护建设税1961.11元。

根据《征收教育费附加的暂行规定》第二条“凡缴纳消费税、增值税的单位和个人,除按照《国务院关于筹措农村学校办学经费的通知》的规定,缴纳农村教育事业费附加的单位外,都应当依照本规定缴纳教育费附加。”、《国务院关于修改〈征收教育费附加的暂行规定〉的决定》第一条“教育费附加,以各单位和个人实际缴纳的增值税、消费税的税额为计征依据,教育费附加率为3%,分别与增值税、消费税同时缴纳。”的规定,青岛天圭人市场服务有限公司应补缴2017年二季度教育附加928.29元,应补缴2017年三季度教育附加173.23元,应补缴2017年四季度教育附加818.71元,应补缴2018年一季度教育附加602.86元,应补缴2018年三季度教育附加365.86元,应补缴2018年四季度教育附加1187.14元,应补缴2019年三季度教育附加420.79元,应补缴2019年四季度教育附加1080.86元,应补缴2020年二季度教育附加221.14元,应补缴2020年三季度教育附加364.29元,应补缴2020年四季度教育附加840.48元。

根据《财政部关于统一地方教育附加政策有关问题的通知》(财综[2010]98号)第一条“统一开征地方教育附加。尚未开征地方教育附加的省份,省级财政部门应按照《教育法》的规定,根据本地区实际情况尽快研究制订开征地方教育附加的方案,报省级人民政府同意后,由省级人民政府于2010年12月31日前报财政部审批。”、第二条“统一地方教育附加征收标准。地方教育附加征收标准统一为单位和个人(包括外商投资企业、外国企业及外籍个人)实际缴纳的增值税和消费税税额的2%。已经财政部审批且征收标准低于2%的省份,应将地方教育附加的征收标准调整为2%,调整征收标准的方案由省级人民政府于2010年12月31日前报财政部审批。”、《关于印发〈山东省地方教育附加征收使用管理办法〉的通知》(鲁财综[2010]162号)第三条第一款“山东省行政区域内,凡缴纳增值税、消费税的单位和个人,按照实际缴纳税额的2%缴纳地方教育附加。”的规定,青岛天圭人市场服务有限公司应补缴2017年二季度地方教育附加618.86元,应补缴2017年三季度地方教育附加115.49 元,应补缴2017年四季度地方教育附加545.81元,应补缴2018年一季度地方教育附加401.90元,应补缴2018年三季度地方教育附加243.90元,应补缴2018年四季度地方教育附加791.43元,应补缴2019年三季度地方教育附加280.52元,应补缴2019年四季度地方教育附加720.57元,应补缴2020年二季度地方教育附加147.43元,应补缴2020年三季度地方教育附加242.86元,应补缴2020年四季度地方教育附加560.32元。

根据《中华人民共和国税收征收管理法》第三十二条“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”的规定,对于上述少缴纳的增值税、城市维护建设税,按日加收滞纳税款万分之五滞纳金。

根据《中华人民共和国税收征收管理法》第六十三条第一款“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”的规定,青岛天圭人市场服务有限公司少列报收入造成少缴税款的行为定性为偷税。

青岛天圭人市场服务有限公司于2021年10月8日简易注销工商登记,注销时全体股东签署《全体投资人承诺书》承诺“企业申请注销登记前债权债务已清算完结”、“企业不存在未交清的应缴纳税款,清算工作已全面完结”。但青岛天圭人市场服务有限公司在经营期间存在欠缴税款和偷税行为。根据《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》第十九条:“有限责任公司的股东……未经依法清算,以虚假的清算报告骗取公司登记机关办理法人注销登记,债权人主张对其公司债务承担相应赔偿责任的,人民法院应依法予以支持。”、《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》第二十条第二款:“公司未经依法清算即办理注销登记,股东或者第三人在公司登记机关办理注销登记时承诺对公司债务承担责任,债权人主张对其公司债务承担相应民事责任的,人民法院应予支持。”的规定,全体投资人应按照投资比例承担青岛天圭人市场服务有限公司应补缴税款及滞纳金。

根据青岛天圭人市场服务有限公司税务登记显示,你在该单位的投资比例为80%,应缴纳青岛天圭人市场服务有限公司应补缴税费及滞纳金的80%,应缴纳增值税264831.64元及相应滞纳金、城市维护建设税13073.46元及相应滞纳金、教育附加和地方教育附加9338.20元。

限你自收到本决定书之日起15日内到国家税务总局青岛市税务局第三稽查局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局青岛市税务局申请行政复议。

二O二二年六月二十四日

四、稽查案例:青岛某已注销企业被税务稽查定性偷税和处罚

国家税务总局青岛市税务局第三稽查局

税务行政处罚事项告知书

青税稽三罚告〔2022〕101号

青岛***精密模具有限公司(纳税人识别号:91370***91858J):

对你单位(地址:山东省青岛市***)的税收违法行为拟于2022年8月3日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下:

一、税务行政处罚的事实、理由、依据及拟作出的处罚决定:

(一)你单位于2020年8月14日注销税务登记,经到你单位注册经营地址青岛市即墨区***进行实地查找,未找到你单位,拨打你单位法人代表等相关人员联系电话,无法取得联系。

(二)你单位于2017年8月接受青岛***机电设备有限公司虚开的7份增值税专用发票,发票代码3702163130,发票号码00659052-00659058,金额合计612393.14元,税额合计104106.86元,已被国家税务总局青岛市税务局第二稽查局认定为虚开的增值税专用发票。上述发票你单位于2017年8月全部认证抵扣进项税额。

(三)经查询你单位及相关银行账户,发现你单位与青岛***机电设备有限公司的上述发票所涉资金往来异常,全部资金回流。

你单位上述行为不符经营常规,属于票、货、款不一致,定性为偷税。根据《中华人民共和国税收征收管理法》第六十三条第一款,拟处罚款55697.17元。

二、你单位有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你单位罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你单位有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。

二O二二年七月二十一日

五、稽查案例:沈阳某企业偷税后注销,稽查局认定偷税并向实际经营者追缴税款

国家税务总局沈阳市税务局第二稽查局

税务处理决定书

沈税稽二处〔2021〕785号

贺某某:(纳税人识别号:21010***031601)

我局于2021年11月8日至2021年11月22日对你(地址:沈阳市铁西区***路)2006年1月1日至2021年10月31日涉税情况进行了检查,违法事实及处理决定如下:

一、 违法事实

贺某某系辽宁中翔拍卖有限公司实际经营人,辽宁中翔拍卖有限公司是双注销企业,现对贺某某追缴辽宁中翔拍卖有限公司隐瞒收入所偷税款。具体违法事实如下:

(一)辽宁***拍卖有限公司受中国东方资产管理公司大连办事处(现为中国东方资产管理股份有限公司辽宁省分公司)委托,拍卖沈阳中驰房地产开发有限公司债权及抵债物项目。该债权及抵债物项目由沈阳中鼎致远资产管理有限公司拍得,取得了《拍卖成交确认书》,按照《拍卖成交确认书》记载,拍卖成交日期为2016年5月20日,成交价格为1.2371亿元,佣金比例为5%。辽宁***拍卖有限公司未按规定确认2016年5月佣金收入6,185,500元。

(二)辽宁***拍卖有限公司受中国信达资产管理股份有限公司辽宁省分公司委托,拍卖沈阳宏辉铜业有限公司等15户债权包,拍卖成交日为2016年5月10日,根据拍卖合同双方约定,成交后五日内支付佣金,根据沈阳市和平区人民法院民事判决书(2018)辽0102民初794号、辽宁省沈阳市中级人民法院民事判决书(2018)辽01民终5778号的判决结果,确定辽宁***拍卖有限公司此次拍卖取得拍卖佣金共计22,006,000.00元。辽宁***拍卖有限公司上述业务产生的28,191,500元佣金收入,确认少列收入,认定偷税。

二、 处理决定及依据

(一)补税及补费

1.根据《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第一条、第二条第一款第(一)项、第十九条第一款第(一)项之规定,现决定追缴2016年5月少缴增值税821,111.65元。

2.根据《中华人民共和国城市维护建设税暂行条例》第二条、第三条、第四条之规定,现决定追缴2016年5月少缴城市维护建设税57,477.82元。

3.根据《征收教育费附加的暂行规定》(国发〔1986〕50号)第二条及《国务院关于教育费附加征收问题的紧急通知》(国发明电〔1994〕2号文件)第一条之规定,现决定追缴2016年5月少缴教育费附加24,633.35元。

4.根据《关于开征地方教育费的通知》(辽财文字[1999]106号)第一条、第二条、《财政部关于辽宁省地方教育费等政府性基金有关问题的复函》(财综函[2003]2号)第二条、《辽宁省人民政府关于调整地方教育附加征收标准有关问题的通知》(辽政发〔2011〕4号)、辽宁省地方税务局《关于贯彻落实辽宁省人民政府调整地方教育附加征收标准有关问题的通知》(辽地税函〔2011〕35号)及《关于贯彻落实辽宁省人民政府调整地方教育附加征收标准有关问题的通知》(沈地税发〔2011〕25号)规定,现决定追缴2016年5月少缴地方教育附加16,422.23元。

5.根据《中华人民共和国企业所得税法》(中华人民共和国主席令 第63号)第一条第一款、第四条第一款、第六条、第十八条之规定,现决定追缴2016年少缴企业所得税6,821,097.07元。应补税费合计7,740,742.12元。

(二)滞纳金

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令 第四十九号)第三十二条、根据《中华人民共和国税收征收管理法实施细则》(国务院令【2002】362号)第七十五条规定,对上述应补缴的企业所得税、增值税、城市维护建设税、教育费附加从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

限你自收到本决定书之日起15日内到国家税务总局沈阳市铁西区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局沈阳市税务局申请行政复议。

国家税务总局沈阳市税务局第二稽查局

二〇二一年十一月二十四日

六、稽查案例:长春市某个体户工商注销后,负责人被税务局追缴税款,未处罚款

国家税务总局长春市税务局第二稽查局

税务处理决定书

长市二税稽处〔2022〕38号

双阳区***人造板厂:(纳税人识别号:220104********0631)

我局(所)于2019年9月30日至2022年6月30日对你(单位)(地址:双阳区***)2016年1月1日至2018年12月31日期间让白城市***木业有限公司2018年3月至2019年1月期间开具的37份增值税专用发票相关涉税情况进行了检查,违法事实及处理决定如下:

一、违法事实

你单位在2018年3月至2019年1月期间,向长春***汽车零部件有限公司销售包装箱板,同时让白城市***木业有限公司向长春***汽车零部件有限公司开具了37份已证实虚开的增值税专用发票(发票代码2200161130,发票号码为01418718,01418719,01418720,01418722,01418723,01419745,01419746,01419747,01419748,01398926,01398927,01398928,01398929,01398930,01398947,01398948,01417447, 01417464,01417465,01417466, 01417467, 01417468, 发票代码2200174130,发票号码为00622146,00622147, 00622148, 00622497, 00622498, 00622499, 00622500, 00623232, 00623606, 00623607, 00623608, 00623609, 发票代码2200182130, 发票号码为00114298,00114299, 00114300,开具金额合计:3,300,523.51元,税额合计536,176.49元,价税合计金额3,836,700.00元),资金由长春***汽车零部件有限公司通过银行转账方式支付给白城市***木业有限公司,之后由白城市***木业有限公司转回给长春***汽车零部件有限公司法定代表人段某某的儿子段某某账户,长春***汽车零部件有限公司以现金形式向你单位负责人曹某某支付货款。根据《中华人民共和国税收征收管理法》第六十三条之规定,你单位取得上述收入未进行纳税申报的行为,属于偷税行为。

根据《中华人民共和国发票管理办法》(2010年12月20日中华人民共和国国务院令第587号公布,2019年3月2日中华人民共和国国务院令第709号公布《国务院关于修改部分行政法规的决定》)第二十二条第二款“任何单位和个人不得有下列虚开发票行为:(三)介绍他人开具与实际经营业务情况不符的发票”之规定,你单位让白城市***木业有限公司开具与实际经营业务情况不符的37份增值税专用发票,开具金额合计:3,300,523.51元,税额合计536,176.49元)。上述行为属于虚开发票行为。

二、处理决定及依据

(一)由于你单位个体工商执照已于2019年9月18日注销,对你单位违反《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十三条第一款之规定,在2018年1月至2019年1月经营期间,向长春***汽车零部件有限公司销售包装箱板,价税合计金额3,,836,700.00元,取得上述销售收入未向税务机关申报纳税造成少缴税款的偷税行为不予行政处罚;对你单位违反《中华人民共和国发票管理办法》(2010年12月20日中华人民共和国国务院令第587号公布,2019年3月2日中华人民共和国国务院令第709号公布《国务院关于修改部分行政法规的决定》)第二十二条第二款“任何单位和个人不得有下列虚开发票行为:(三)介绍他人开具与实际经营业务情况不符的发票”之规定,即让白城市林苑木业有限公司开具与实际经营业务情况不符的37份增值税专用发票的虚开发票行为不予行政处罚。

(二)由于你单位个体工商执照已于2019年9月18日注销,根据《中华人民共和国民法典》第五十六条“个体工商户的债务,个体经营的,以个人财产承担;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担”之规定,你单位在经营期间发生的上述违法行为,应向其负责人曹某某追缴如下税款:

1、增值税:根据《中华人民共和国增值税暂行条例》第一条、第四条及第十一条之规定,经计算,2018年3月应补增值税12,470.16元,4月应补增值税12,000.91元,5月应补增值税14,005.11元,6月应补增值税12,279.38元,7月应补增值税14,026.93元,8月应补增值税15,847.34元,9月应补增值税10,371.61元,2019年1月应补增值税7,182.29元。上述合计应补增值税98,183.73元。

2、根据《中华人民共和国城市维护建设税暂行条例》(国发〔1985〕19号)第二条、第三条、第四条,《国务院关于废止和修改部分行政法规的决定》(中华人民共和国国务院令第588号)附件2之规定,经计算, 2018年3月应补城市维护建设税872.91元,4月应补城市维护建设税840.06元,5月应补增值税城市维护建设税980.36元,6月应补城市维护建设税859.56元,7月应补城市维护建设税981.89元,8月应补城市维护建设税1,109.31元,9月应补城市维护建设税726.01元,2019年1月应补城市维护建设税502.76元。上述合计应补城市维护建设税6,872.86元。

3、根据《中华人民共和国个人所得税法》(主席令第四十八号)第二条、三条,《中华人民共和国个人所得税法》(主席令第九号)第二条、三条之规定,《吉林省地方税务局关于个体工商户个人所得税核定征收有关问题的公告》(吉林省地方税务局公告2012年第1号)第四条及附件,2017年至2018年核定该企业应税所得率为12%;《国家税务总局吉林省税务局关于经营所得项目个人所得税核定征收有关问题的公告》(2019年第1号)第一条第二款及附件二, 2019年至2020年核定该企业应税所得率为1.2%。经计算,你单位负责人曹某某2018年前三季度应补个人所得税68,701.73元,2019年应补个人所得税193.65元。

4、根据《中华人民共和国税收征管法》第三十二条之规定,对你单位应追缴税款从滞纳之日起至实际缴纳税款之日止,按日加收万分之五的滞纳金。

5、根据《征收教育费附加的暂行规定(2011年修订)》第二条、第三条及《国务院关于教育费附加征收问题的紧急通知》(国发明电〔1994〕2号)第一条之规定,经计算,2018年3月应补教育费附加374.10元,4月应补教育费附加360.03元,5月应补教育费附加420.15元,6月教育费附加368.38元,7月应补教育费附加420.81元,8月应补教育费附加475.42元,9月应补教育费附加311.15元,2019年1月应补教育费附加215.47元。上述合计应补教育费附加2,945.51元。

6、根据《吉林省财政厅吉林省教育厅 吉林省地方税务局 中国人民银行长春中心支行关于印发吉林省地方教育附加征收使用管理办法的通知》(吉财非税〔2011〕244号)附件第二条、《吉林省地方税务局关于做好地方教育附加征收工作的通知》(吉地税发〔2011〕53号)之规定,经计算, 2018年3月应补地方教育附加249.40元,4月应补地方教育附加240.02元,5月应补地方教育附加280.10元,6月应补地方教育附加245.59元,7月应补地方教育附加280.54元,8月应补地方教育附加316.95元,9月应补地方教育附加207.43元,2019年1月应补地方教育附加143.65元。上述合计应补地方教育附加1,963.68元。

7、对你单位取得上述收入未进行纳税申报的行为,属于偷税行为。根据《中华人民共和国税收征收管理法》第六十三条之规定,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;因你单位于2019年9月18日在长春市市场监督管理局双阳分局奢岭市场监督管理所办理注销手续,不予处罚。

(三)根据《中华人民共和国发票管理办法》(国务院令第587号)、《国务院关于修改部分行政法规的决定》(国务院令第709号)第三十七条第一款、《中华人民共和国刑法》第二百零五条、《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第六十一条之规定,你单位涉嫌虚开增值税专用发票,且虚开税款数额在一万元以上,对你单位虚开增值税专用发票的行为移送公安机关,依法追究刑事责任。

限你(单位)自收到本决定书之日起15日内到国家税务总局长春市双阳区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你(单位)若同我局(所)在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局长春市税务局申请行政复议。

税务机关(印章)

二〇二二年六月三十日

七、广西南宁某个体户依法注销后,仍被税务局稽查罚款

国家税务总局南宁市税务局第一稽查局

税务行政处罚决定书

南市税一稽罚〔2022〕46号

南宁市青秀区***建材经营部:(纳税人识别号:92450***7G)【经查询为个体工商户】

经我局于2021年11月8日至2022年3月22日对你经营部(地址:南宁市青秀区***号商铺)2020年5月14日至2021年06月30日期间的涉税情况进行了检查,你经营部存在违法事实及处罚决定如下:

一、违法事实及证据

(一)你经营部依法办理注销,已失联。

你经营部2020年5月14日登记注册,注册地址及生产经营地址:南宁市青秀区***号商铺(南宁市万科城房地产有限公司提供的购房合同和房屋交付通知书显示该商铺的业主为严某(南宁***防水工程有限公司法定代表人万某的妻子,南宁万堡防水工程有限公司出纳,身份证号码:421081XXXXXXXX0024,交房时间为2020年12月26日))。你经营部于2020年11月27日办理了依法注销。检查组2022年2月28日、2022年4月13日拨打你经营部业主万某某联系电话135***580,语音提示已停机;分别于2021年11月12日、2021年11月23日通过EMS邮递了《税务检查通知书》(南市税一稽检通〔2021〕32号) 和《税务事项通知书》(南市税一稽通〔2021〕161号),邮件因无法投递被退回或非业主万某某本人签收(EMS实物返单显示收件人签名为郑某某,身份证号:421081XXXXXXXX0134);2021年11月30日进行了公告送达,到目前为止,你经营部未向检查组提供相关涉税资料。

(二)你经营部增值税发票取得和开具情况

1.检查所属期取得增值税专用发票认证及抵扣情况

经金三系统查询,未反映你经营部向其他单位购入货物,没有取得购入货物发票,你经营部银行流水无支付购货货款记录。

2.开具增值税发票情况

你经营部2020年5月14日至2021年6月30日期间未领购过增值税发票,但是向税务机关申请代开12份增值税专用发票,开票金额11584158.40元,税额115841.58元,价税合计11700000.00元,具体情况如下:

(1)2020年9月29日代开增值税专用发票5份,发票代码:4500202130,发票号码:06835694~06835698,发票金额4653465.34元,税额46534.66元,价税合计4700000.00元;填开的货物名称为*涂料*防水涂料、*非金属矿物制品*自沾防水卷材、非固化橡胶沥青防水涂料、湿铺防水卷材;受票单位均为南宁***防水工程有限公司。你经营部代开的上述5份增值税专用发票已进行纳税申报。

(2)2020年11月23日代开增值税专用发票7份,发票代码:4500202130,发票号码:06835960~06835966,发票金额6930693.06元,税额69306.94元,价税合计7000000.00元;填开的货物名称为*纸制品*灌浆料、*非金属矿物制品*自沾防水卷材、*涂料*防水涂料、非固化橡胶沥青防水涂料、湿铺防水卷材、*涂料*防水涂料、*金属制品*增强聚酯布;受票单位均为南宁***防水工程有限公司。你经营部代开的上述7份增值税专用发票已进行纳税申报。

(三)你经营部未向税务机关报备的银行账户,通过查询你经营部所代开的发票上显示的银行账号(招商银行广西自贸试验区南宁片区五象支行771902XXXX10301),发现你经营部资金往来记录存在异常:

1.你经营部银行账号上无支付购货货款记录。

2.你经营部收到受票方南宁***防水工程有限公司购货款1170万元(其中:在2020年11月27日办理注销之前收到450万,2020年12月9日至2021年4月9日收到720万);先将资金全部转账至你经营部业主万某某个人账户(中国工商银行湖北省荆州分行石首商业城支行621558XXXXXX9863391),再将200万元转入童某某个人账户(招商银行621483XXXX182013),最后回流至南宁***防水工程有限公司法定代表人万某个人账户(招商银行 621486XXXX966889);将740万元转入李某某个人账户(招商银行621483XXXX108205),最后回流至南宁***防水工程有限公司法定代表人万某个人账户(招商银行 621486XXXX966889)450万元及万某的妻子严某(南宁***防水工程有限公司出纳)个人账户(招商银行 621486XXXX888815)290万元;回流资金占开票金额80.34%。

3.根据受票方南宁***防水工程有限公司提供的情况说明,销售合同约定由销售方将货物运输到南宁***防水工程有限公司指定的工程地点,无法提供相应的物流信息;而你经营部及其业主万某某的银行流水记录均未发现有支付物流款项。

4.你经营部银行流水记录也未发现有支付正常经营所应该发生的房租、水电、工资等各项费用,不符合正常公司经营形式。

综上,你经营部在开具了上述12份增值税专用发票后注销(从成立到注销时间仅为半年),无货物购进记录,且资金往来记录存在回流和异常,属于开具与实际经营业务情况不符的增值税专用发票行为,违反了《中华人民共和国发票管理办法》(国务院令第587号)第二十二条第一款、第二款第(一)项的规定,属于虚开发票行为。

上述违法事实,主要有以下证据证明:

1.你经营部的基本情况、发票核定信息、发票领购信息、增值税纳税申报情况和主管税务机关协查资料。

2.现场笔录、实地核查影像资料。

3.邮寄、公告送达材料。

4.取得、开具增值税发票查询信息。

5.银行账户资金流水查询资料。

二、处罚决定

根据《中华人民共和国发票管理办法》(国务院令第587号)第三十七条第一款的规定,对你经营部虚开发票行为处以110000.00元的罚款。

以上应缴款项共计110000.00元,限你经营部自本决定书送达之日起十五日内到国家税务总局南宁市税务局缴纳入库。到期不缴纳罚款,我局可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局南宁市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

二〇二二年六月六日

八、法院裁定:山西长治某个人独资企业注销后被稽查局认定偷税处罚,法院以责任主体错误驳回

山西省高级人民法院行政裁定书

(2017)晋行申379号

再审申请人(一审被告、二审上诉人)长治市国家税务局稽查局,地址长治市城西北路39号。

法定代表人宋满堂,局长。

委托代理人肖文奇,该局副局长,特别授权。

再审被申请人(一审原告、二审被上诉人)李某某,女,回族,1954年1月2日出生,住山西省壶关县。

一审被告、二审被上诉人长治市国家税务局,地址长治市城西北路39号。

法定代表人李军,局长。

委托代理人肖文奇,该局第一稽查局副局长,特别授权。

再审申请人长治市国家税务局稽查局因李某某诉长治市国家税务局稽查局(下称市稽查局)和长治市国家税务局(市国税局)税务行政处理及行政复议一案,不服山西省长治市中级人民法院(2016)晋04行终163号行政判决,市国税局不服向本院申请再审。本院受理后依法进行了审理。现已审理终结。

一、二审查明,2015年5月11日,市稽查局决定对壶关县帮运加油二站涉嫌偷税问题进行立案调查,并于次日向壶关县帮运加油二站送达税务检查通知书。后经调查取证,市稽查局认为壶关县帮运加油二站在2013年1月至2014年11月采用购销不入账的手段,销售柴油761490升,按照2014年11月销售价格,确定该加油站少申报销售额4166340.24元,应补缴增值税708277.84元,于2015年12月29日作出长国税稽处[2015]66号税务处理决定,决定追缴增值税708277.84元;作出长国税稽罚[2015]62号税务行政处罚决定,决定对所偷税款708277.84元处百分之五十罚款,计354138.92元,并于同日进行送达。在履行了上述决定确定的义务后,壶关县帮运加油二站向市国税局提出行政复议。市国税局经复议审查,于2016年4月21日作出长国税复决字[2016]1号行政复议决定,维持了市稽查局作出的上述税务处理决定及税务行政处罚决定。李某某不服,遂提起行政诉讼。另查明,壶关县帮运加油二站系个人独资企业,投资人是李某某,该加油站成立于2007年12月13日,于2015年8月13日注销。

一审认为,《中华人民共和国个人独资企业法》第二条规定,个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。第二十九条规定,企业债务包括所欠职工工资和社会保险费用、税款及其他债务。具体到本案,李某某作为壶关县帮运加油二站的投资人,应当以其个人所有财产对企业存续期间所欠税款承担无限连带责任。《个人独资企业登记管理办法》第二十一条规定,经登记机关注销登记,个人独资企业终止。本案中,市稽查局于2015年12月29日针对壶关县帮运加油二站作出税务行政处理决定,但该加油站已于2015年8月13日被工商登记机关注销登记,依据上述法律规定,李某某应当对壶关县帮运加油二站存续期间的税务问题承担法律责任。在壶关县帮运加油二站注销登记后,市稽查局仍认定该站为处理对象,系认定责任主体错误,依法应予撤销;市国税局在行政复议程序中未予纠正亦属错误,复议决定依法也应予以撤销。依据《中华人民共和国行政诉讼法》第七十条第(一)项之规定,判决:一、撤销长治市国家税务局稽查局于2015年12月29日作出的长国税稽处[2015]66号税务处理决定;二、撤销长治市国家税务局于2016年4月21日作出的长国税复决字[2016]1号行政复议决定中维持上述税务处理决定的部分;三、长治市国家税务局稽查局于判决生效后重新作出处理决定。

二审认为,市稽查局对壶关县帮运加油二站作出行政处理决定的时间为2015年12月29日,该加油站注销时间为2015年8月13日。根据相关法律规定,企业成立于颁发营业执照之日,消灭于注销营业执照之日,从注销之日起,该站已失去权利和行为能力,在该站已注销的情况下,市稽查局仍以被注销企业为主体作出行政处理决定,于法无据。李某某系该站的投资人,其应以其个人财产对该站的有关债务承担清偿责任。至于注销行为合法与否不属本案审查范围。一审法院认定市稽查局认定责任主体错误,符合法律规定。市国税局维持市稽查局错误的行政处理决定,亦应予撤销。一审判决认定事实清楚,适用法律正确。故判决:驳回上诉,维持原判。

市稽查局申请再审称,(一)壶关县帮运加油二站在办理工商注销登记之前未办理税务注销登记,违反了《中华人民共和国税收征收管理法》十六条及《中华人民共和国税收征收管理法实施细则》第十五条的相关规定,工商注销登记行为违法。(二)壶关县帮运加油二站在办理工商注销登记之前因涉嫌偷税行为,申请人已对其立案调查。其在办理工商注销登记时提交的清算报告内容不实,存在骗取工商注销登记的问题。既然工商注销登记属违法行为,那么申请人以注销登记之前的主体作出处罚决定并无不妥。(三)根据《税务登记管理办法》第十条规定,未办理工商营业执照,也应办理税务登记。税务登记未注销,税务机关仍应行使管理权。故申请人对壶关县帮运加油二站作出处罚,主体正确,应予维持。综上,原判认定事实错误,结果不当,请求依法对本案提起再审,撤销原判,维持申请人作出的税务行政处罚决定。

本院另查明,二审判决作出后,市稽查局已经以与被诉行政行为相同的事实、理由,对李某某作出处理决定。李某某不服该处理决定,向市国税局申请复议,市国税局尚未作出复议决定。

本院认为,本案的核心争议是被诉处理决定是否存在处理主体错误的问题。市稽查局于2015年5月11日决定对壶关县帮运加油二站涉嫌偷税问题进行立案调查,于2015年12月29日作出税务行政处理决定。在此期间,该加油站于2015年8月13日被工商登记机关注销登记。注销登记后企业法人资格彻底消灭,不能再以企业名义从事任何生产经营活动或承担任何债权债务。故市稽查局对已注销登记的壶关县帮运加油二站作出处理决定缺乏事实依据和法律依据,原判据此撤销被诉行政处理决定并无不妥。再审申请人认为,工商注销登记前没有依法先行注销税务登记,且办理工商注销登记时提交的清算报告内容不实,存在骗取工商注销登记的问题。本院认为,工商注销登记不属于本案审查范围,再审申请人以工商注销登记行为违法为由要求对本案提起再审,理由不能成立。需要说明的是,从现有证据看,市稽查局在作出处罚决定之前,并不知道壶关县帮运加油二站已被工商行政机关注销登记,在此情况下,市稽查局针对壶关县帮运加油二站作出处理决定并无过错。虽然人民法院根据有错必纠的原则,判决撤销被诉行政行为,但该结果并非市稽查局过错造成,本院对此予以说明。综上,长治市国家税务局稽查局的再审申请不符合《中华人民共和国行政诉讼法》第九十一条规定的情形。依照《中华人民共和国行政诉讼法》第一百零一条、《中华人民共和国民事诉讼法》第二百零四条第一款之规定,裁定如下:驳回再审申请人长治市国家税务局稽查局的再审申请。

审判长 魏佩芬

审判员 程彦斌

审判员 郑 宏

二○一七年十二月二十日

书记员 武 蕾

九、不起诉决定:虚开企业已注销,检察院对其不再追诉

荆门市东宝区人民检察院

不起诉决定书

东检二部刑不诉〔2021〕Z20号

被不起诉单位湖北*甲商贸有限公司,住所地湖北省襄阳市襄州区**路**号,法定代表人李某某。

本案由荆门市公安局侦查终结,以被不起诉单位湖北*甲商贸有限公司涉嫌虚开增值税专用发票罪,于2021年5月28日向荆门市人民检察院移送审查起诉,荆门市人民检察院于2021年6月28日依法指定本院审查起诉。本院审查起诉期间,因部分事实不清,证据不足,退回侦查机关补充侦查二次,因案情重大、复杂,延长审查起诉期限一次。

经本院依法审查查明:2016年至2018年,湖北*甲商贸有限公司违反国家税收征管和发票管理规定,在与湖北*乙商贸有限公司、湖北*丙商贸有限公司、荆门*甲商贸有限公司、荆门*乙商贸有限公司没有真实交易的情况下,为上述公司虚开增值税专用发票金额15144958.06元、税额2574642.84元、价税合计17719600.9元。上述增值税专用发票已被受票公司在当地税务机关认证抵扣。2018年10月8日,湖北*甲商贸有限公司注销。本院认为,湖北*甲商贸有限公司的上述行为构成虚开增值税专用发票罪,因其在公安机关移送审查起诉时已注销,根据2002年最高人民检察院《关于涉嫌犯罪单位被撤销、注销、吊销营业执照或者宣告破产的应如何进行追诉问题的批复》,应当根据刑法关于单位犯罪的相关规定,对实施犯罪行为的该单位直接负责的主管人员和其他直接责任人员追究刑事责任,对该单位不再追诉。依照《中华人民共和国刑事诉讼法》第十六条第(六)项和第一百七十七条第一款的规定,决定对湖北*甲商贸有限公司不起诉。

荆门市东宝区人民检察院

2021年12月13日

—END—

来源:理税;晶晶亮的税月二次整理

图书推荐:关于说理式执法,你想了解的都在这里~~

阅读推荐:

出租房屋涉及哪些税费?(2022年12月更新)

一图搞定差旅费的财税处理~~

代持股还原,是否缴个税?如何应对?

———————

封面图片来源于公众号:图说一分为Z 摄影师顾伯群授权本号使用

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策