|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-7-29 09:11 编辑

喜欢的话 记得分享给你的小伙伴oh

来源 ▏广西税务

01

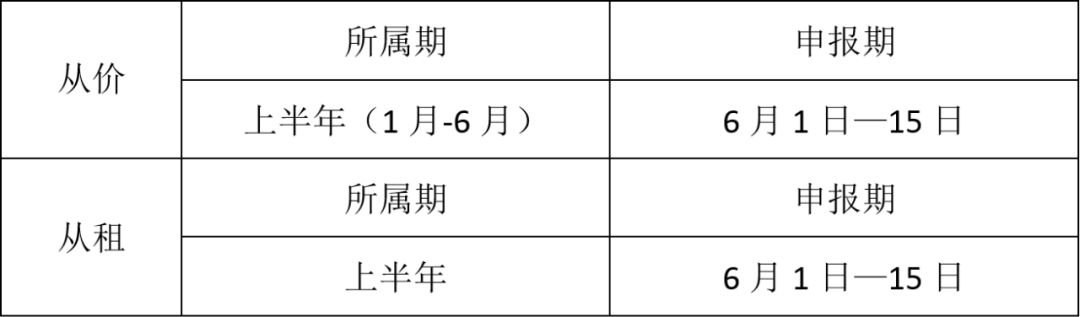

申报期限

房产税和城镇土地使用税实行按年征收,分上半年、下半年两期申报缴纳。

1.单位纳税人和自开票个体工商户具体纳税期限为:(遇法定节假日按相关规定顺延)

2.个人(包括代开发票的个体工商户和其他个人)出租房屋,应缴纳房产税的,在向税务机关申请代开增值税发票时,同时依法申报缴纳房产税。

政策依据:《中华人民共和国房产税暂行条例》、《广西壮族自治区房产税施行细则》、《国家税务总局关于实施便民办税缴费十条新举措的通知》(税总函〔2019〕223号)

02

优惠事项

房产税和城镇土地使用税实行按年征收,分上半年、下半年两期申报缴纳。

优惠1

自2020年3月1日至5月31日,对我区因受疫情影响导致缴纳房产税、城镇土地使用税确有困难的住宿餐饮、旅游、交通运输和其他行业的中小微企业、个体工商户,免征房产税、城镇土地使用税。

以上期限终了后,中小微企业、个体工商户缴纳房产税、城镇土地使用税仍有困难的,可再向税务机关申请房产税、城镇土地使用税困难减免。

以上中小微企业指的是符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)规定的中型、小型、微型企业。

优惠2

自2020年1月1日至6月30日,为个体工商户减免租金的大型商务楼宇、商场、市场和产业园区出租方,缴纳房产税、城镇土地使用税确有困难的,可申请减免房产税、城镇土地使用税。

优惠3

自2020年1月1日至2022年12月31日,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

办理方式

“自行判断、申报享受、有关资料留存备查、税务机关即时核准”

纳税人通过电子税务局一并办理上述减免税申报即可,无需再向税务机关提供有关资料。

留存备查资料:纳税人减免税情况说明;房产、土地不动产权属证;出租房产的,除上述资料外还需提供租赁协议等资料。

政策依据:国发〔1986〕90号、桂财税〔2020〕13号、国家税务总局广西壮族自治区税务局公告2020年第2号

注意:

1.根据国税发〔2004〕100号规定:除经批准开发建设经济适用房的用地外,对各类房地产开发用地一律不得减免城镇土地使用税。

2.外省纳税人在广西区内有房产的需要缴纳房产税和城镇土地使用税的也可以根据桂财税〔2020〕13号规定的条件申报享受。

3.纳税人在新冠肺炎疫情防控期间出租房产但不符合上面条件的,还可以实际取得的房产租金收入为房产税的计税依据。即可按因疫情导致未取得或未足额取得租金的实际情况申报!

南宁市某运输公司为2020年1月新成立的增值税小规模纳税人,2020年自有房产部分作为公司自身经营需要使用,部分房产用于对外出租,公司自用房产原值500万元,占用土地面积500平方米(三级土地);用于对外出租房产原值100万元,占用土地面积200平方米(三级土地);租赁合同约定每月租金5万元,因疫情原因减免了客户1-3月租金收入,4-6月减半收取租金,则运输公司6月需申报缴纳多少房产税和城镇土地使用税?

解析:根据桂财税〔2020〕13号第二条规定,该运输公司可以免征2020年3-5月的房产税和城镇土地使用税,其中自用房产从价部分:1-2月、6月需要根据房产原值缴纳房产税和城镇土地使用税;从租部分,公司免了客户1-3月租金,4-6月减半收取租金,3-5月享受优惠免征,1~2月房产税免租则房产税计税依据为零,需缴纳6月份的房产税和1-2月、6月的城镇土地使用税。

另根据《广西壮族自治区财政厅国家税务总局广西壮族自治区税务局关于对我区小微企业实施税费优惠的通知》(桂财税〔2019〕7号)规定,对全区增值税小规模纳税人减按50%征收房产税、城镇土地使用税。

综上该运输公司6月需缴纳:

房产税:从价计征:500万元×(1-30%)÷12×1.2%×50%×3=5250元;从租计征:2.5万元×12%×1×50%=1500元。

城镇土地使用税:(500+200)平方米×9.5÷12×3×50%=831.25元。

03

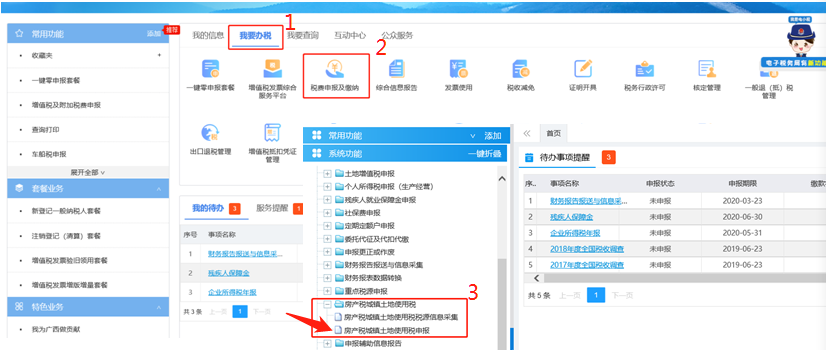

申报方式

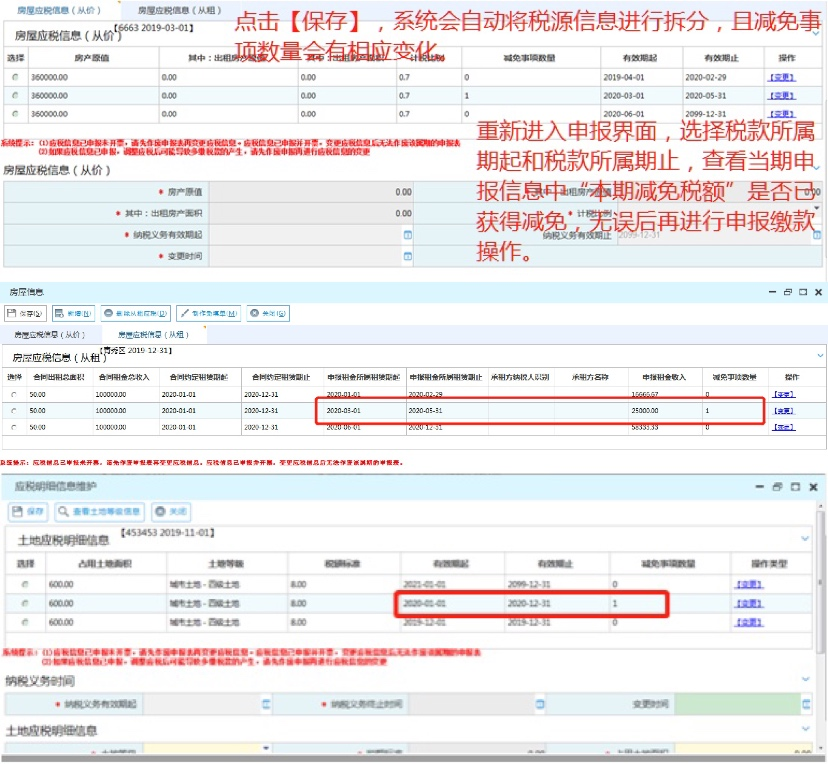

纳税人可以通过电子税务局办理,具体步骤详见以下图示:

步骤一

步骤二

步骤三

步骤四

步骤五

步骤六

注意事项:

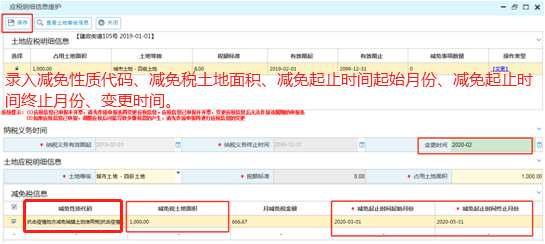

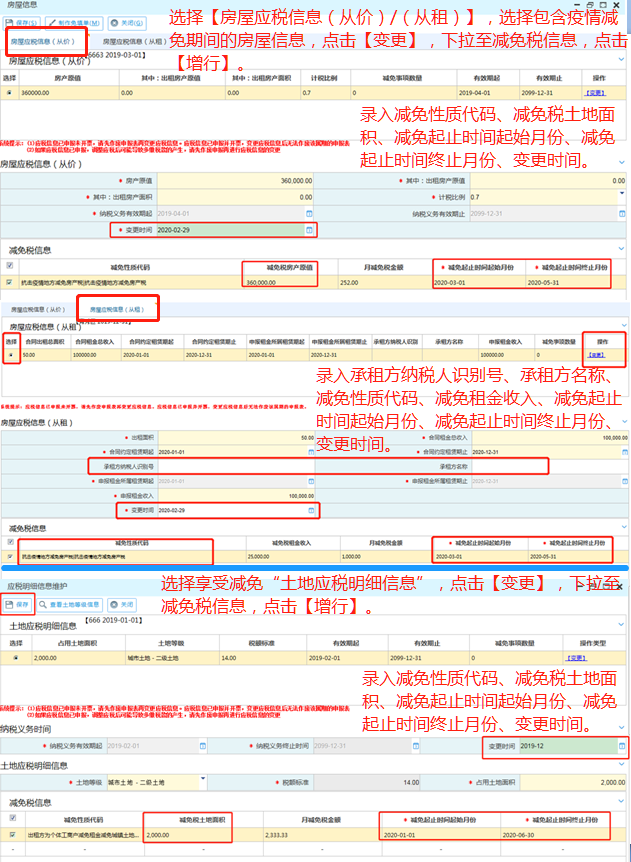

1.优惠政策减免性质代码分别为:抗击疫情地方减免房产税/城镇土地使用税:0008011607、出租方为个体工商户减免租金减免房产税/城镇土地使用税:0008011608、大宗商品仓储设施用地城镇土地使用税优惠:0010019909。

2.变更时间填写规则为享受疫情减免政策的前一个月最后1天,如2020年3月1日起享受,变更时间为2020年2月29日。

3.减免起止时间为享受优惠起止时间,例如优惠1减免起止时间为2020.03-2020.05,优惠2减免起止时间应根据纳税人给个体工商户减免的实际期限填报。

4.【房屋应税信息(从租)】减免录入不能直接将“申报租金收入”项修改为0,应当在减免税信息栏根据减免起止时间的租金收入填入“减免税租金收入”项。“月减免税金额”系统自动带出。

5.选择“土地应税明细信息”有效起止应包含疫情减免时间。

6.如土地等级和占用土地面积无变化,请注意不要调整,以免造成错误信息。

专项附加扣除——子女教育

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策