|

|

?点击报名【10月28-30日杭州|融资平台转型发展、核心资产培育与REITs、EOD模式与未来社区、依托公共资源精准谋划项目、股权投资基金、产业投资与上市公司实务和案例】

?点击报名【11月4-5日济南|城投平台/金控/央国企开展保理、供应链金融及其资产证券化、融资性贸易风险识别防范的最新实务和案例专题培训】

银行资源在城投债务置换、利息偿还等方面愈发重要,相比于债券,银行借款显得不那么“刚性”,同时多数债券募集资金用途被限制在“借新还旧”的前提下,利息偿还需要其他资金进行腾挪,而非标成本高,压降非标成本及规模也是大势所趋,两相比较之下,银行资源显得非常重要。因此我们结合城投最新披露的授信明细,分析城投的银行借款结构。

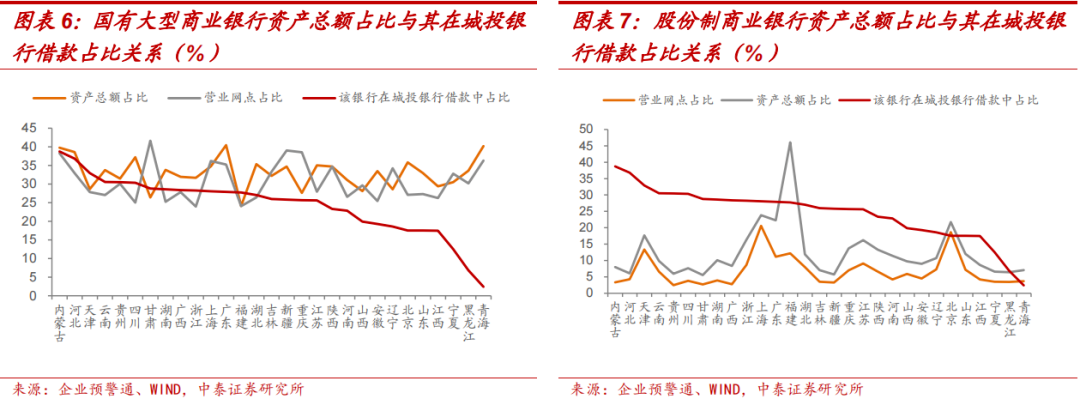

各大银行一般都会在主要区域设立营业网点,各营业网点展业一般以所处区域为主,同时依据 2018 年 4 月颁布的《商业银行大额风险暴露管理办法》,“商业银行对非同业单一客户的借款余额不得超过资本净额的 10%,对非同业单一客户的风险暴露不得超过一级资本净额的 15%”,因此银行营业网点多的区域,城投能获得的金融支持理论上会更大。

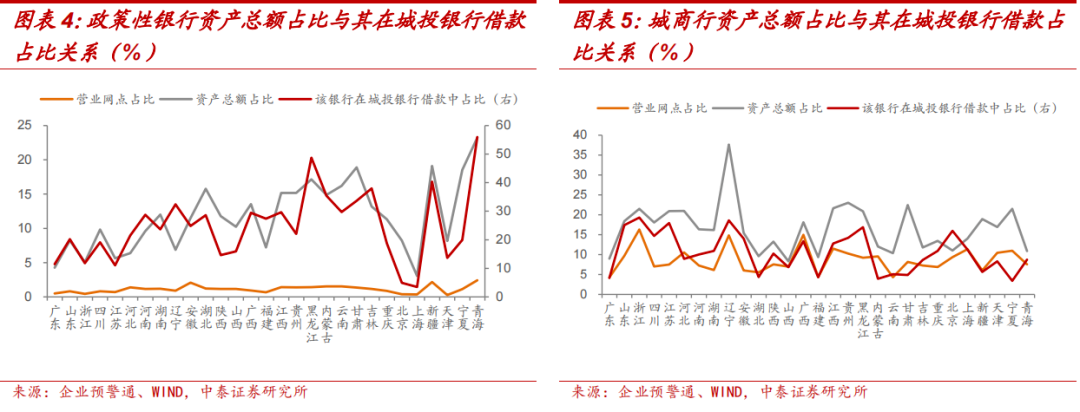

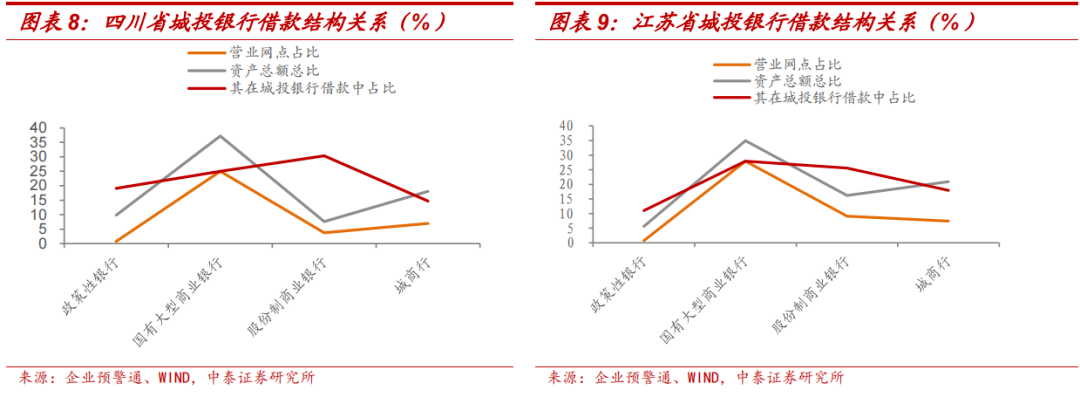

结合各类银行资产总额占银行业金融机构全部资产比重、营业网点占银行业金融机构全部营业网点比重以及城投授信明细,政策性银行资产总额与其在城投银行借款中的比例,城商行资产总额及营业网点规模大小与其在城投银行借款比例有较为明显的正比关系,国有大型商业银行及股份制商业银行表现并不明显。但从单个省份视角出发,比如四川、江苏,虽然股份制商业银行资产总额及营业网点占比相对较小,但其在城投银行借款中的占比却较大。

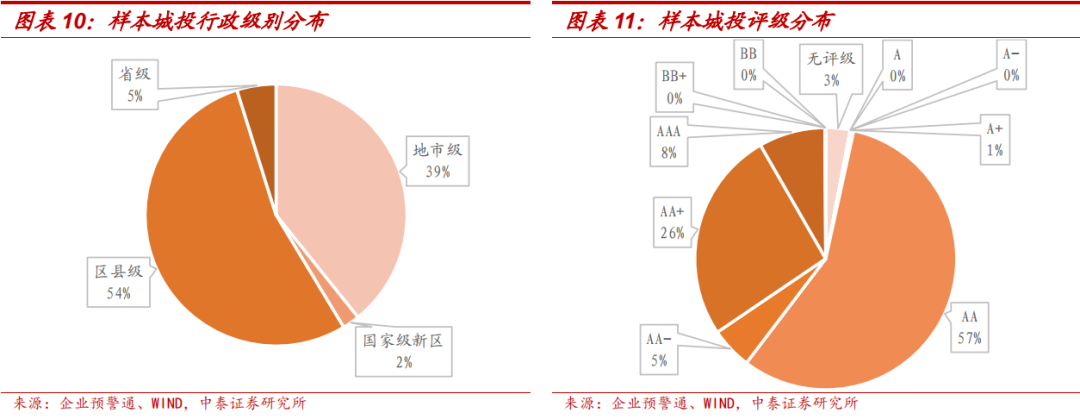

截至 2022 年 9 月 28 日,目前有存续债的城投合计 3,060 家,其中披露了最新授信明细的城投共计 2,732 家。具体来看,省级、地市级、区县级和国家级新区平台分别有132 家、1,072 家、1,470 家和 58 家;AAA、AA+、AA 和 AA-平台分别有 225 家、715家、1,555 家和 141 家。

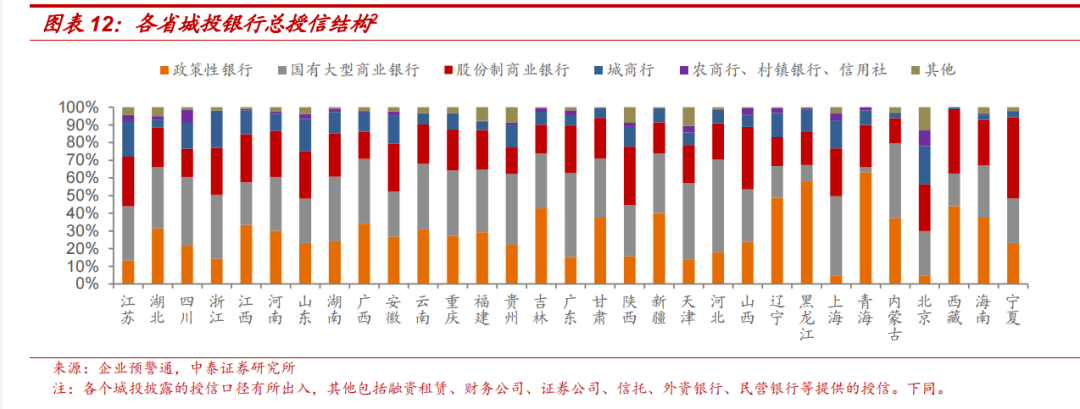

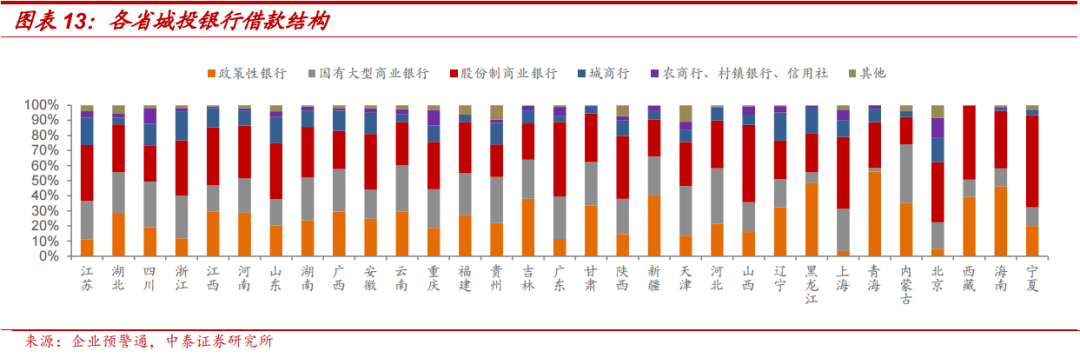

省级层面,从银行借款结构看,青海、黑龙江、海南、新疆对政策性银行借款的依赖度超过 40%;内蒙古、河北、天津、云南、贵州、四川国有大型商业银行借款占比超过30%;宁夏、山西、广东、西藏、上海和陕西股份制商业银行借款占比超过 40%;北京、四川、辽宁、江苏、浙江、重庆和山东城农商行借款占比超过 20%。

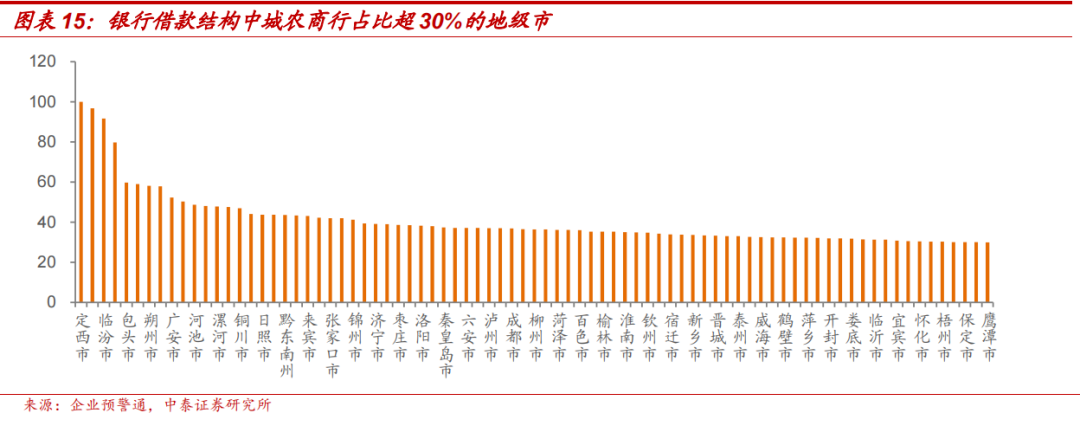

地级市层面,从银行借款结构看,兴安盟、商洛市、日喀则市、长治市、鄂州市、和田地区和曲靖市等政策性银行借款占比超过 80%;汕尾市、中山市、晋中市、深圳市、盘锦市等国有大型商业银行借款占比超过 50%;海口市、惠州市、阳江市、烟台市、大庆市、西双版纳、运城市、银川市和湛江市等股份制商业银行借款占比超过 40%;定西市、葫芦岛市、临汾市、沈阳市、包头市等城农商行借款占比超过 50%。

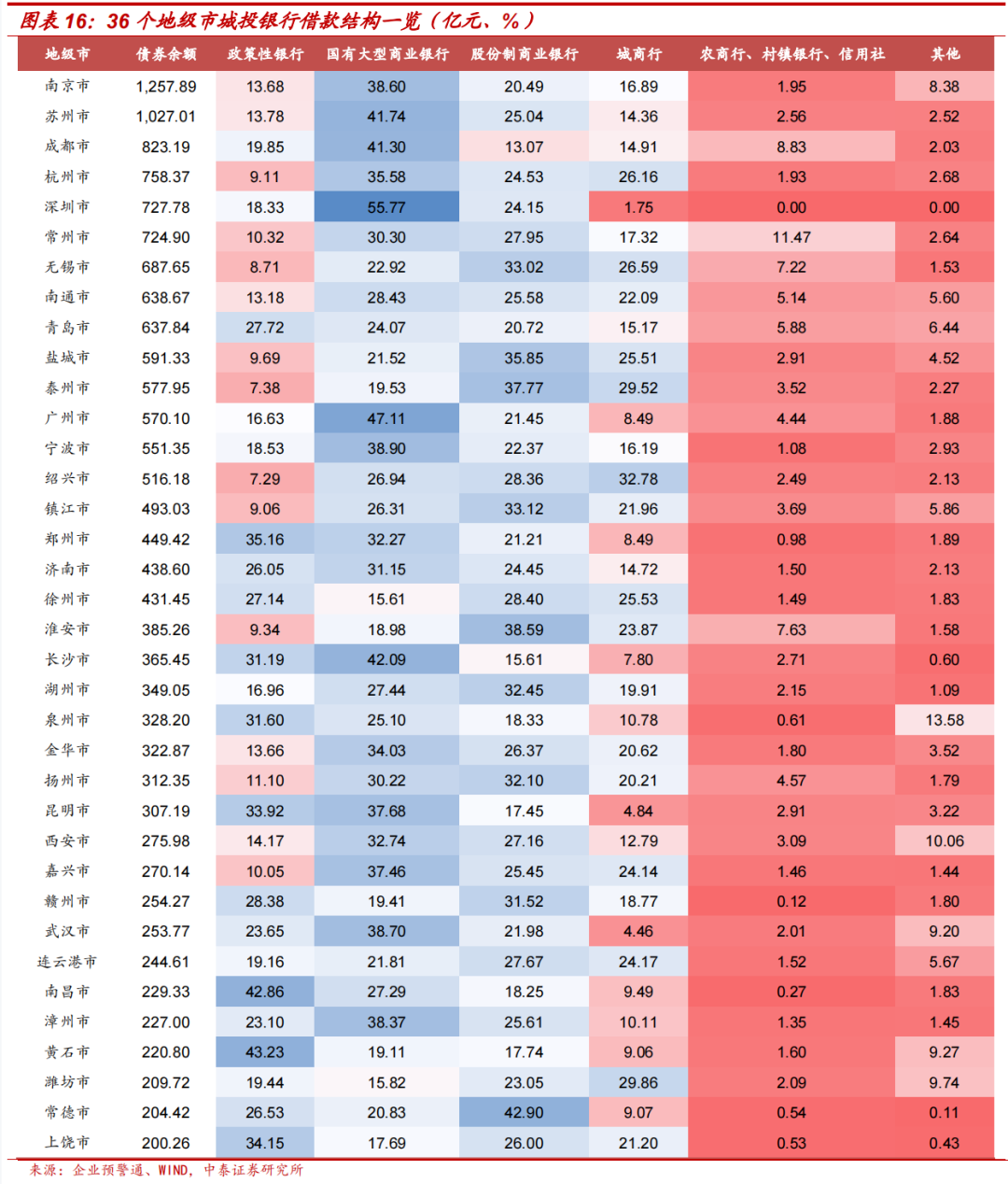

以 2022 年 9 月 30 日为节点,筛选出 2023 年前存续债到期规模 200 亿元以上的地级市,这 36 个地级市城投银行借款主要以国有大型商业银行和股份制商业银行为主,但诸如绍兴、潍坊、泰州、无锡、杭州、徐州等江浙两省地市城投银行借款结构中城商行占比较高。

各个地方的银行借款结构有所区别,中西部地区城农商行资源匮乏,对政策性银行的依赖度很高,而东部地区各类银行资源均较为富足。各类银行对城投的金融支持作用也有所区别,城农商行在城投出现风险,需要增量资金时救助意味最浓;国有大型商业银行及股份制商业银行在出现风险时也许不会有城农商行一样强的救助意向,但对于存量的借款还是会被动允许展期,毕竟对于银行而言,考核因素除去借款指标外还有存款指标;政策性银行借款整体而言期限更长、更为稳定,基于此,在剩余授信规模是否具备参考意义这个问题上,政策性银行的剩余授信在整个银行结构中可能最具有参考意义。

风险提示:样本城投银行借款明细可能缺乏代表性;城投口径取自 WIND,可能存在判断失误的风险。

银行借款资源在城投债务置换、利息偿还等方面愈发重要,相比于债券,银行借款显得不那么“刚性”,同时多数债券募集资金用途被限制在“借新还旧”的前提下,利息偿还需要其他资金进行腾挪,而非标成本高,压降非标成本及规模也是大势所趋,两相比较之下,银行资源显得非常重要。因此我们结合城投最新披露的授信明细,分析城投的银行借款结构,以供投资者参考。

从银行贷款看城投

1、银行资源分布

地区金融资源包括银行、担保公司、证券公司、融资租赁公司、AMC 以及上市公司等。本文着重于银行这个金融资源。银行作为地区金融资源最重要的组成部分,其在银行授信、债务化解过程中的协商展期、出现风险时提供增量资金等各个方面都发挥了重要作用。

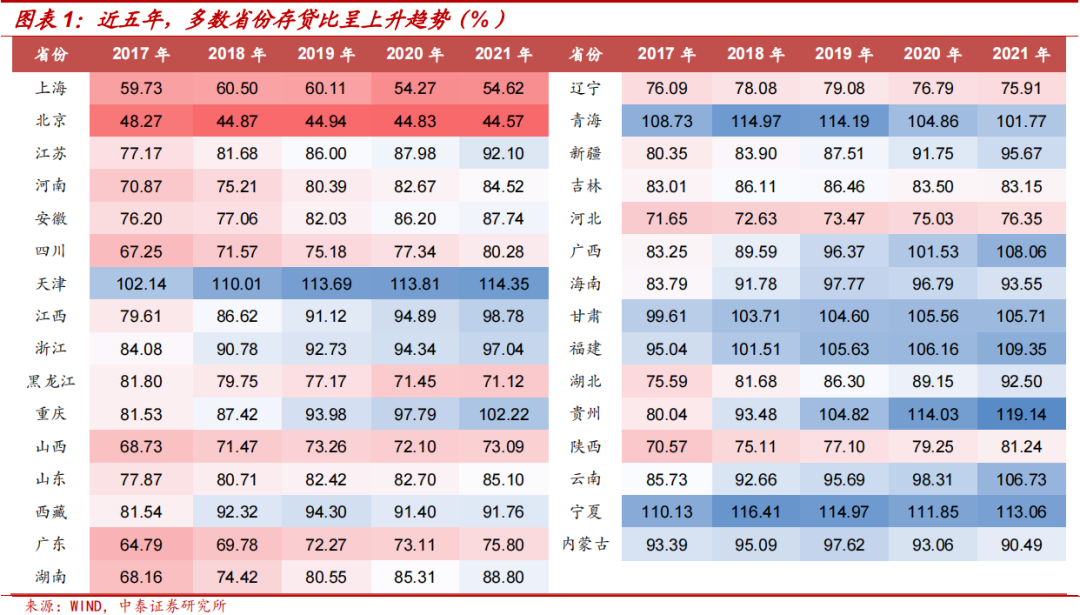

存贷比即银行借款总额除以存款总额的比率,一定程度上可以反映银行对当地经济发展的支持力度,近五年,多数省份存贷比呈上升趋势。2021年末,贵州、天津、宁夏、福建等 9 个省份存贷比较高,超过 100%。

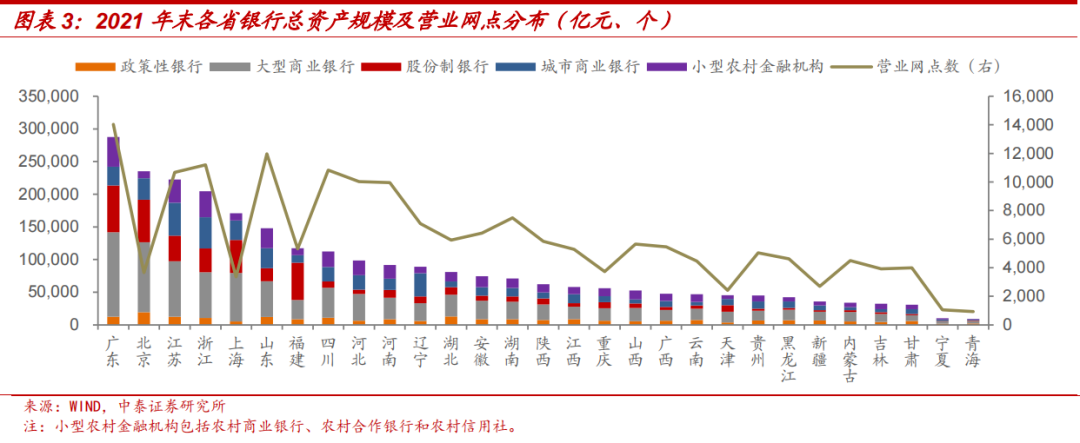

银行主要包括政策性银行与商业银行,政策性银行包括国家开发银行、中国进出口银行和中国农业发展银行;商业银行则可再细分为国有大型商业银行(中国工商银行、中国农业银行、中国银行、中国建设银行、中国交通银行、邮储银行)、股份制商业银行、城市商业银行(以下简称“城商行”)和农村商业银行(以下简称“农商行”)等。

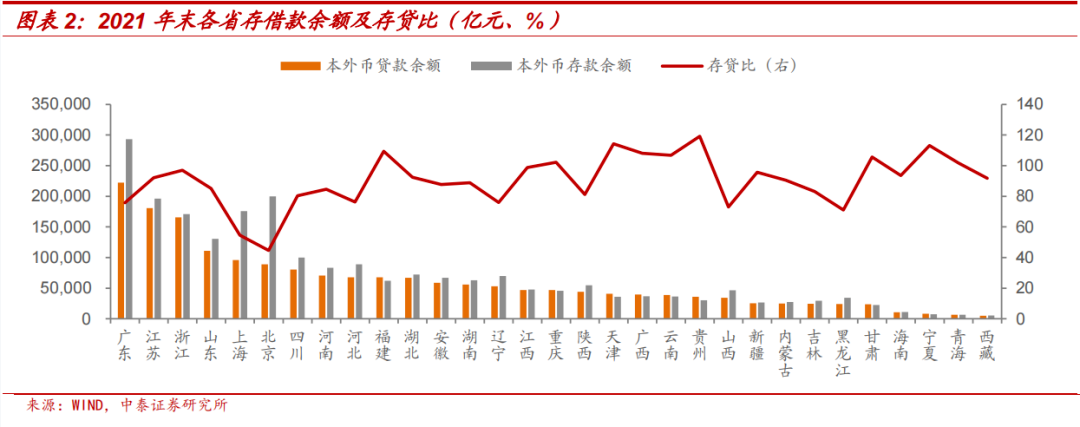

从各省资产总额及营业网点数来看,广东、北京、江苏、浙江等地银行总资产规模较大,而诸如广东、山东、浙江、四川等地银行网点数量也较多。

各大银行一般都会在主要区域设立营业网点,各营业网点展业一般以所处区域为主,同时依据 2018 年 4 月颁布的《商业银行大额风险暴露管理办法》,“商业银行对非同业单一客户的借款余额不得超过资本净额的10%,对非同业单一客户的风险暴露不得超过一级资本净额的 15%”,因此银行营业网点多的区域,城投能获得的金融支持理论上会更大。

结合各类银行资产总额占银行业金融机构全部资产比重、营业网点占银行业金融机构全部营业网点比重以及城投授信明细,政策性银行资产总额与其在城投银行借款中的比例,城商行资产总额及营业网点规模大小与其在城投银行借款比例有较为明显的正比关系,国有大型商业银行及股份制商业银行表现并不明显。但从单个省份视角出发,比如四川、江苏,虽然股份制商业银行资产总额及营业网点占比相对较小,但其在城投银行借款中的占比却较大。

2、城投银行借款结构

截至 2022 年 9 月 28 日,目前有存续债的城投合计 3,060 家,其中披露了最新授信明细[1]的城投共计 2,732 家。具体来看,省级、地市级、区县级和国家级新区平台分别有 132 家、1,072 家、1,470 家和 58 家;AAA、AA+、AA 和 AA-平台分别有 225 家、715 家、1,555 家和 141 家。

省级层面,从总授信来看,青海、黑龙江、辽宁、西藏、吉林和新疆政策性银行总授信占比在 40%以上;河北、广东、上海、天津、内蒙古和贵州国有大型商业银行总授信占比在 40%以上;夏、西藏、陕西、陕西股份制商业银行总授信占比在 30%以上;北京、江苏、四川、浙江和山东城农商行总授信占比在 30%以上。

从借款结构看,青海、黑龙江、海南、新疆对政策性银行借款的依赖度超过 40%;内蒙古、河北、天津、云南、贵州、四川国有大型商业银行借款占比超过 30%;宁夏、山西、广东、西藏、上海和陕西股份制商业银行借款占比超过 40%;北京、四川、辽宁、江苏、浙江、重庆和山东城农商行借款占比超过 20%。

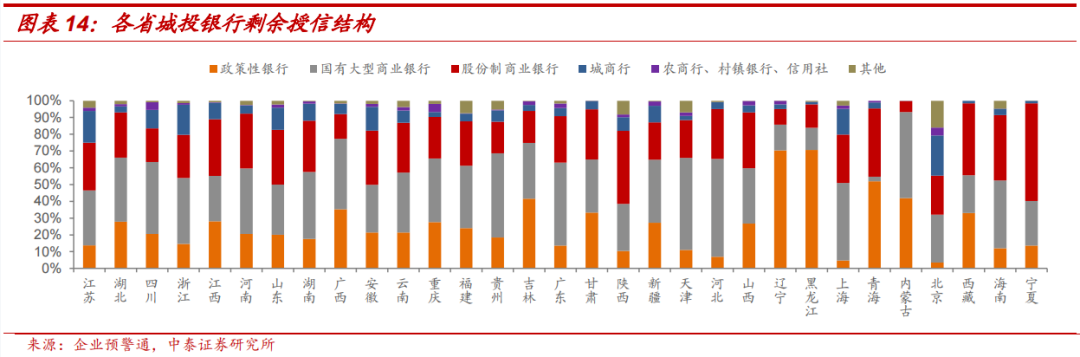

从剩余授信看,黑龙江、辽宁、青海、内蒙古、吉林政策性银行剩余授信占比超过 40%,其中黑龙江和辽宁占比分别为 70.64%和 70.38%;河北、天津、内蒙古、贵州、广东、上海、四川、广西、海南国有大型商业银行剩余授信占比超过 40%,其中河北、天津、内蒙古和贵州占比分别为 58.43%、54.97%、51.35%和 50.21%;宁夏、陕西、西藏和青海股份制商业银行剩余授信占比超过 40%;北京、江苏、浙江、上海、安徽、四川和山东城农商行剩余授信占比超过 15%。

地级市层面,从总授信来看,政策性银行总授信占比较高的地市主要包括兴安盟、商洛市、日喀则市、和田地区、长治市、曲靖市等,占比超过 80%;国有大型商业银行总授信占比较高的地级市包括汕尾市、中山市、晋中市、盘锦市和广州市,占比超过 50%;股份制商业银行总授信占比较高的地级市包括海口市、银川市、承德市、大庆市、邯郸市等,占比超过 40%;城农商行总授信占比较高的地级市包括定西市、临汾市、葫芦岛市、沈阳市、广安市和包头市等,占比超过 50%。

从银行借款结构看,兴安盟、商洛市、日喀则市、长治市、鄂州市、和田地区和曲靖市等政策性银行借款占比超过 80%;汕尾市、中山市、晋中市、深圳市、盘锦市等国有大型商业银行借款占比超过 50%;海口市、惠州市、阳江市、烟台市、大庆市、西双版纳、运城市、银川市和湛江市等股份制商业银行借款占比超过 40%;定西市、葫芦岛市、临汾市、沈阳市、包头市等城农商行借款占比超过 50%。

以 2022 年 9 月 30 日为节点,筛选出 2023 年前存续债到期规模 200 亿元以上的地级市,这 36 个地级市城投银行借款主要以国有大型商业银行和股份制商业银行为主,但诸如绍兴、潍坊、泰州、无锡、杭州、徐州等江浙两省地市城投银行借款结构中城商行占比较高。

从剩余授信看,德宏州、和田地区、临汾市、齐齐哈尔市、天水市、兴安盟等政策性银行剩余授信占比较高;锦州市、大理、哈密市、保定市、安阳市等国有大型商业银行剩余授信占比超过 70%;葫芦岛市、大庆市、承德市、榆林市、海口市、银川市、邯郸市等股份制商业银行剩余授信占比超过 60%;定西市、绥化市、沈阳市、广安市、河池市、廊坊市、防城港市等城农商行剩余授信占比超过 60%。

各个地方的银行借款结构有所区别,中西部地区城农商行资源匮乏,对政策性银行的依赖度很高,而东部地区各类银行资源均较为富足。各类银行对于城投的金融支持作用有所区别,城农商行在城投出现风险,需要增量资金时救助意味最浓;国有大型商业银行及股份制商业银行在出现风险时也许不会有城农商行一样强的救助意向,但对于存量的借款还是会被动允许展期,毕竟对于银行而言,考核因素除去借款指标外还有存款指标;政策性银行借款整体而言期限更长、更为稳定,基于此,在剩余授信规模是否具备参考意义这个问题上,政策性银行的剩余授信在整个银行结构中可能最具有参考意义。

3、总结

截至 2022 年 9 月 28 日,目前有存续债的城投合计 3,060 家,其中披露了最新授信明细的城投共计 2,732 家。其中省级、地市级、区县级和国家级新区平台分别有 132 家、1,072 家、1,470 家和 58 家;AAA、AA+、AA 和 AA-平台分别有 225 家、715 家、1,555 家和 141 家。

省级层面,从银行借款结构看,青海、黑龙江、海南、新疆对政策性银行借款的依赖度超过 40%;内蒙古、河北、天津、云南、贵州、四川国有大型商业银行借款占比超过 30%;宁夏、山西、广东、西藏、上海和陕西股份制商业银行借款占比超过 40%;北京、四川、辽宁、江苏、浙江、重庆和山东城农商行借款占比超过 20%。

地级市层面,从银行借款结构看,兴安盟、商洛市、日喀则市、长治市、鄂州市、和田地区和曲靖市等政策性银行借款占比超过 80%;汕尾市、中山市、晋中市、深圳市、盘锦市等国有大型商业银行借款占比超过50%;海口市、惠州市、阳江市、烟台市、大庆市、西双版纳、运城市、银川市和湛江市等股份制商业银行借款占比超过 40%;定西市、葫芦岛市、临汾市、沈阳市、包头市等城农商行借款占比超过 50%。

以 2022 年 9 月 30 日为节点,筛选出 2023 年前存续债到期规模 200 亿元以上的地级市,这 36 个地级市城投银行借款主要以国有大型商业银行和股份制商业银行为主,但诸如绍兴、潍坊、泰州、无锡、杭州、徐州等江浙两省地市城投银行借款结构中城商行占比较高。

来源:网络综合

2022年10月28-30日 产融公会&启金智库 将在 杭州 共同举办 城镇化投融资高级研修班(第十二期)《融资平台转型发展、核心资产培育与REITs、EOD模式与未来社区、依托公共资源精准谋划项目、股权投资基金、产业投资与上市公司实务和案例》

【课程提纲】

第一讲、疫情冲击和新基建背景下多元化融资方式与融资平台转型发展

(时间:10月28日上午9:00-12:00 )

· 主讲嘉宾:罗桂连,[产融公会]城镇化投融资学友会班主任

一、城镇化投融资背景与形势

二、项目融资的要点与案例

三、融资平台转型发展

四、答疑与交流

第二讲、培育核心资产、盘活存量资产与公募REITs的要点与案例

(时间:10月28日下午14:00-17:00 )

·主讲嘉宾:罗桂连,[产融公会]城镇化投融资学友会班主任。

一、培育核心资产

二、盘活存量资产

三、基础设施公募REITs

四、小结与建议

五、答疑与交流

第三讲、未来社区和EOD模式的项目创建、投融资实务要点与典型案例

(时间:10月29日上午09:00-12:00 )

·主讲嘉宾:郭树锋,杭州城投建设有限公司副总经理。

一、 基础设施投融资改革逻辑分析

二、浙江未来社区理念引领城市有机更新的顶层设计、项目创建、投融资安排实务和案例

三、EOD开发模式下基础设施投融资最新实务和案例分析

四、答疑与交流

第四讲、有效利用公共资源策划谋划项目的实务要点与案例分析

(时间:10月29日下午14:00-17:00 )

·主讲嘉宾:蒋中松,浙江深度求索工程管理咨询有限公司总经理

一、项目策划谋划的现状与形势

二、利用公共资源策划谋划项目的必要性与可行性

三、有效利用公共资源谋划策划项目的要点与案例

四、答疑与交流

第五讲、股权基金参与泛基建、不动产投资和城市更新/片区开发实务经验和案例

(时间:10月30日上午09:00-12:00)

·主讲嘉宾:B老师,某基础设施类央企旗下大型投资基金副总经理

一、新周期的泛基建政策及市场环境解析

二、经济周期变化带来的商业模式再造

三、案例解析

四、答疑与交流

第六讲、地方城投参与股权投资、利用投资基金培育产业和运作上市公司实务经验和案例

(时间:10月30日下午14:00-17:00)

·主讲嘉宾:许荣伟,上海君桐资本合伙人

一、城投公司面临的20大困境“突围”

二、盐城东方集团参与股权投资的成效经验

三、城投公司股权投资转型经验

四、城投公司收购上市公司实务

五、城投与私募股权基金合作实操

六、答疑与交流

2022年11月4日-5日(周五/六)在 济南 举办《城投平台/金控/央国企开展保理、供应链金融及其资产证券化、融资性贸易风险识别防范的最新实务和案例专题培训》,诚邀您的加入!

【课程提纲】

第一部分、城投平台/金控/央国企当前业务融资模式转型及开展应收应付账款融资和供应链金融业务实务要点

(时间:11月4日上午09:00-12:00 )

·主讲嘉宾:张爱和,曾任某大型建筑央企供应链金融平台负责人,某股份制银行和某城商行对公团队负责人。在交易银行、保理和供应链金融领域有长达20多年的深入研究和实务实践。

1、城投平台业务定位、经营现状和转型必要性

2、城投平台的融资行为如何判断是否涉及隐形债务?城投平台的应收账款和应付账款的业务背景逻辑是什么?

3、城投平台融资现状及业务转型的典型案例

4、央国企、城投平台和资本成立SPV项目公司,开展供应链金融的各方诉求和落地成功因素有哪些?典型模式案例

5、金控平台、国有资本运营公司等主体的业务现状、转型思路、发展方向和经典案例解析

6、城投平台和央国企在基建、能源、医药等几大领域的典型融资模式案例

7、地产业务融资途径还有哪些,地产公司和城投公司的合作方式及案例

8、央国企对内外担保规定要点解析

9、压降两金的方式有哪些?应收账款出表N种案例解析

10、有效盘活固定资产的政策背景下,看城投、央国企和资本各路诸侯如何行动?

第二部分、城投平台/金控/央国企设立保理、供应链管理、贸易公司的动机、实践现状及创新业务成败案例解析

(时间:11月4日下午14:00-17:00 )

·主讲嘉宾:张爱和,曾任某大型建筑央企供应链金融平台负责人,某股份制银行和某城商行对公团队负责人。在交易银行、保理和供应链金融领域有长达20多年的深入研究和实务实践。

1、城投平台和央国企布局供应链金融现状

2、体系内业务和体系外业务如何抉择?保理公司的定位究竟是为了盈利还是服务产业链?

3、体系内保理公司为什么存在业务瓶颈?体系外业务的方向在哪?某央企保理公司市场化业务成功案例

4、城投平台开展供应链贸易的动机是什么?操作模式有哪些?实践成败案例剖析

5、城投平台和外部产业机构混改成立供应链公司开展产业金融的典型案例

6、混改的保理或供应链公司授信过程,如何解决不同股东担保问题?

7、某些央企保理公司为什么不用传统保理债权ABS而是采用代理ABS的财务视角解析

8、某些城投平台和央国企旗下保理公司倾向开展通道类业务有哪些?

9、城投平台和央国企旗下保理公司之间的再保理业务产业类型和动机是什么?典型案例分析

10、以江浙地区某些机构开展大宗供应链金融的创新模式案例看如何真正转型产业金融

第三部分、城投和央国企供应链ABS/ABN实践案例详解

(时间:11月5日上午9:00-12:00 )

· 主讲嘉宾:赵晟阳,中原银行总行和郑州银行总行投资银行特约顾问。

原某国有股份制大行银行省分行公司部总经理,原顺丰控股金融BG华中区域负责人,现任头部保理公司业务总经理。实操资产证券化规模突破1000亿,储架规模突破4000亿。服务城投、建工、煤炭、地产、钢铁等多个热点行业。实际操作案例如下(部分):苏宁置业供应链ABS,碧桂园地产供应链ABN,佳源供应链ABS,雅居乐供应链ABN,中铁十局供应链ABS,中铁建设应收账款ABS,徐工矿机供应链ABS,泰达股份供应链ABS,国内首单票据类N+N供应链ABS等。

1、当下城投、央国企融资结构环境分析及盘活存量资产,提高资产流动性的诉求下ABS井喷发展的逻辑分析

2、如何正确理解国资委对中央企业《关于加强中央企业融资担保管理工作的通知》的要求,及关于央企开展ABS业务增信问题的回复

3、关注城投、央国企ABS违约案例、反向探析资产证券化业务关注要点

4、城投融资结构新的转型方向:非标转标案例解析、福建省首单-单SPV-CMBS案例解析、基础设施公募REITs政策逐步完善、市场不断扩容,新的机遇和挑战在哪里?

5、城投和央国企供应链ABS业务落地实操:某城投安置房信托受益权ABS、保障房ABS、租赁住房ABS、购房尾款ABS、供水收费收益权ABS、供应链ABS、某央企代理ABS、出表ABS等实际案例

6、趋严监管背景下、上交所、深交所及交易商协会、基协对ABS的资产发行及挂牌指导意见分析

7、城投供应链业务未来发展方向研判

第四部分、融资性贸易的风险识别、诉讼案例解析及有效防范

(时间:11月5日下午14:00-17:00 )

· 主讲嘉宾:刘冬梅,北京市盈科律师事务所资本市场与证券部主办律师、保理与供应链金融律师团队华北负责人,商业保理专业委员会学术委员。

1、什么是融资性贸易?融资性贸易、 贸易融资、供应链融资、供应链金融等概念典型要素对比分析

2、融资性贸易七大交易模式及典型特征;国资委等监管部门如何判断空转、走单等虚假贸易;如何避免虚假仓单、重复质押的问题?

3、融资性贸易所涉资金风险、法律风险、税务风险等多维度风险分析 :

4、融资性贸易合同4个纵向历史演变过程;

5、银行、保理公司等保理商参与到融资性贸易中的风险分析:融资性贸易中法律关系的认定;融资性贸易中,保理商的善意判断;保理商参与应收账款债权人虚构应收账款如何定性;

6、司法实践1:保理人+融资性贸易or循环贸易案例 :上海金融法院(2021)沪74民终887号

7、司法实践2:保理人的“明知“:排除“应当知道而不知道”

8、融资性贸易的风险案例实证研究及裁判建议:

案例1:长三角地区集中爆发的钢贸危机:“中铁物流事件” ;

案例2:青岛港德正系诈骗事件;

案例3:上海电气应收账款逾期事件 ;

案例4:上实发展应收账款逾期事件;

案例5:佛山中金圣源铝锭事件现货仓单暴雷事件;

案例6:秦皇岛港铜精矿失踪事件

报名方式:

15001156573(电话微信同号)

▼

往期推荐

55家央企保理公司全揭秘!

供应链金融风控,38个问题全解析!

大型企业开展供应链金融业务真相!

应收账款资产证券化分析与实务操作

97家央企和他们的供应链金融

供应链金融生态三大层面解读!

应收账款融资工具都有哪些?

保理业务中的“合格应收帐款”法律问题解读!

保理业务的类型与应收账款出表的关系全解析!

戳下面的 阅读原文,更有料! 戳下面的 阅读原文,更有料! |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策