|

|

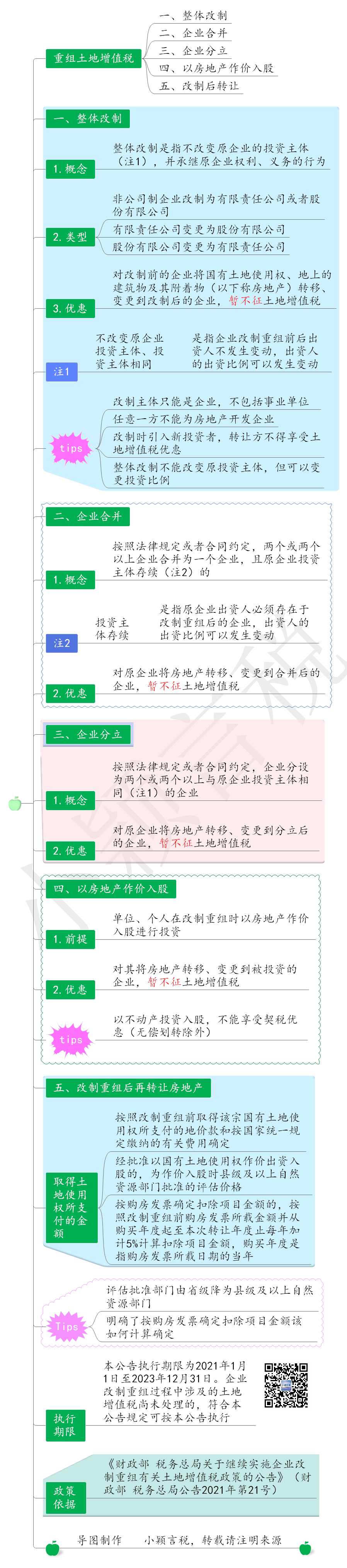

政策依据:

案例:

2022年3月,A全民所有制企业整体改制为国有独资企业B企业。在改制重组时,将原A企业名下的一栋厂房变更登记至B企业的名下。该厂房系2019年3月整体购入,购入时发票上注明的不含税价格(下同)为1000万元。改制时,厂房评估作价1700万元。改制成功后,B企业于2022年8月将该厂房转让,取得价款1900万元,无法单独取得建筑物的评估价格。假设只考虑土地增值税情况。

一、判断是否属于政策适用主体,只有改制的主体是企业时,才能适用土地增值税优惠。本案例两家企业中,如果有一家是房地产开发企业,或A企业为事业单位,则A企业将不得享受土地增值税优惠。

二、整体改制不能改变原投资主体,但可以变更投资比例。假设改制后B企业为有限责任公司,国有股权占比80%,重组过程中另引进了一家民营企业作为股东,持股20%,那么A企业将不能享受土地增值税优惠。

三、享受“暂不征收”优惠,还是选择征税?

1.改制时选择“暂不征收”优惠

在改制重组过程中,将不动产转移变更到被投资企业,可以享受暂不征收土地增值税的优惠。2022年3月A企业改制时,可享受土地增值税暂不征税优惠。其扣除额为1000×(1+5%×3)=1150(万元),增值额为1700-1150=550(万元),增值率为550÷1150×100%=47.83%<50%,适用税率30%,速算扣除系数为0,暂不征收税额为550×30%=165(万元)。

2022年8月,B企业将厂房对外转让时,需要计算缴纳土地增值税。改制重组后再转让房地产并申报缴纳土地增值税时,对“取得土地使用权所支付的金额”,按照改制重组前取得该宗国有土地使用权所支付的地价款和按国家统一规定缴纳的有关费用确定。如果按购房发票确定扣除项目金额的,按照改制重组前购房发票所载金额,并从购房发票所载日期的当年起,至本次转让年度止,每年加计5%计算扣除项目金额。由于不动产持有年限为3年,对B企业来说,其扣除额依然是1150万元,增值额为1900-1150=750(万元),增值率750÷1150×100%=65%,适用税率40%,速算扣除系数5%,土地增值税应纳税额为750×40%-1150×5%=242.5(万元)。

2.改制时放弃享受优惠

假设在改制时A企业没有享受暂不征收的优惠,则该交易分两次缴纳土地增值税。具体来说,改制时,先由A企业缴纳165万元;至2022年8月B企业对外转让时,扣除基数提高至1700万元,增值额为1900-1700=200(万元),增值率没有超过50%,适用税率30%,土地增值税税额为200×30%=60(万元)。两次交易合计缴纳土地增值税165+60=225(万元),比递延纳税还少缴税款242.5-225=17.5(万元)。

本文思维导图由小颖言税原创,案例来源:《中国税务报》2022年09月30日,版次:07 ,吴伟强、姜新录文章:《企业改制重组过程中涉及不动产转移只需三步,判断能否享受重组优惠》 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策