|

|

【东审财税】9月14日,星期三,农历壬寅年八月十九

?

每天3分钟,学习一个财税小知识

1、东审财税直播第933天,上“东审财税”,看财税直播,赏知识前沿;

2、据美国消费者新闻与商业频道报道,美国华尔街日前因交易量锐减进入裁员季。国际知名投行高盛集团率先重启末位淘汰制,数百人将面临裁员;

3、今日上午,ST洲际600759价格走势异常。上市公司已发布澄清公告明确,公司生产经营未发生重大变化。上交所依规对拉抬股票开盘价等异常交易行为采取了自律监管措施。上交所将持续加强监管,对影响市场正常交易秩序、误导投资者正常交易决策的异常交易行为从严认定、从重采取自律监管措施。上交所再次提醒投资者关注风险,审慎参与,合规交易;

4、国家邮政局监测数据显示,2022年中秋假期全国邮政快递业运行平稳有序,共揽收快递包裹8.52亿件,与2021年中秋假期相比增长0.24%;投递快递包裹9.31亿件,与2021年中秋假期相比增长0.11%。为保障节日期间寄递服务质量,国家邮政局加强运营网络动态管理,统筹安排生产资源,提前做好运力和人力调配。保障基层网点,尤其是确保农村和末端网点运营稳定;

5、尽管国家发改委投放3.77万吨冻猪肉储备,以缓解猪价上涨幅度,但伴随着中秋与国庆传统假期、秋季开学季,猪肉终端消费大幅提振,猪价逆势走强。中国养猪网数据显示,截至9月12日,全国外三元生猪价格报23.6元/公斤,较8月同期涨价约2元/公斤,涨幅约10%。整体看上市猪企8月销售简报,近2个月猪价相对高位支撑,上市猪企的收入呈现明显增长,部分出栏量环比也实现不俗提升;

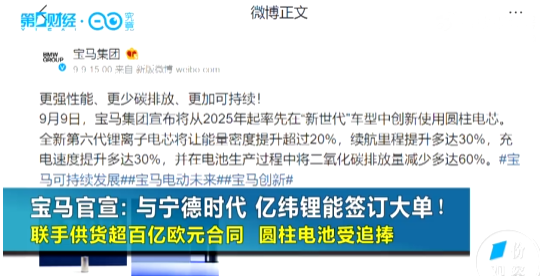

6、近日,宝马集团宣布已向宁德时代和亿纬锂能授予价值超百亿欧元的电芯生产需求合同。宝马集团称,在2030年之前,宝马集团纯电动车型将占据其全球销量的50%;

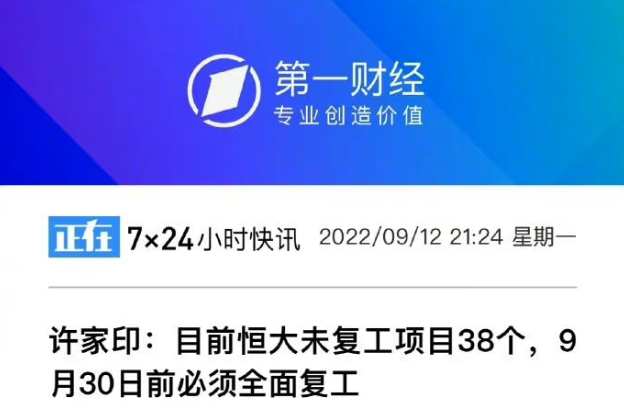

7、据恒大集团公众号消息,9月12日,恒大集团召开复工复产保交楼周例会。许家印通报恒大复工复产情况并提出要求:“目前全国保交楼项目共706个,已复工项目668个,未复工项目38个,要求相关地区公司在9月30日前必须全面复工。目前已复工的668个项目中,有606个达到正常施工水平,还有62个正在恢复正常施工过程中,要求相关地区公司在9月30日前必须全部达到正常施工水平;

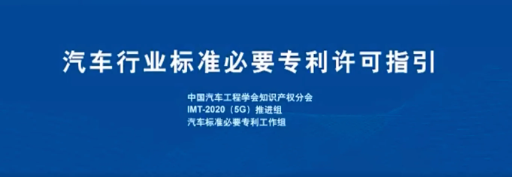

8、中国信通院消息,为进一步促进汽车产业高质量发展,形成不同产业间的良性互动和融合发展, IMT-2020(5G)推进组、中国汽车工程学会知识产权分会、中国汽车标准必要专利工作组,组织行业专家进行起草、研究与论证,在各自工作组内分别进行了意见征集,形成《汽车行业标准必要专利许可指引(2022版)》,作为行业参考。《指引》首次对我国汽车标准必要专利许可的核心原则和许可费计算原则进行阐释;

9、有多位每日优鲜储值用户表示,自己在APP中的余额已被清空。针对此事,记者向每日优鲜求证原因,截止目前暂无回应;

10、工业和信息化部印发《促进中小企业特色产业集群发展暂行办法》,“十四五”期间,在全国范围内认定200个左右集群,引导和支持地方培育一批省级集群。

—————————————————

【每日一题】

- 问答时间 -

问题:法人企业收回法院裁定的房产后期准备出售,收回时放在哪个会计科目合适?持有期间房产对外出租如何缴纳房产税?

答:《企业会计准则——基本准则》第二十条规定:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

《房产税暂行条例》第二条规定:房产税由产权所有人缴纳。或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

《财政部、国家税务总局关于房产税、城镇土地使用税有关问题的通知》(财税[2008]152号)第一条规定:对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

依据上述规定:企业收回法院裁定的房产,由企业拥有或者控制的、预期会给企业带来经济利益的应计入“固定资产”科目并计缴房产税。取得租金收入按12%计缴房产税。

来源:东审财税,注:以上图片来源于网络,如有侵权,请联系删除。

点击文末下面蓝色小字“阅读原文”

直达财务要点和财税新政

分享直播间

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策