|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-8-3 10:13 编辑

近日,江苏省发改委等部门联合下发《关于建设培育江苏省第一批产教融合型试点企业的通知》(苏发改社会发〔2020〕182号),确定了第一批产教融合企业名单。快来看看两个附加助力企业的优惠政策,赶紧拿小本本记好!

一、享受主体

1.省发改委等部门公布的试点企业。

2.试点企业属于集团企业的,其下属成员单位(包括全资子公司、控股子公司)。

二、享受条件

1.独立举办职业教育的办学投资和办学经费支出。

2.参与举办职业教育的办学投资和办学经费支出。

3.按照有关规定与职业院校稳定开展校企合作,对产教融合实训基地等国家规划布局的产教融合重大项目建设投资和基本运行费用的支出。

(上述三个条件,满足其中之一即可)

三、享受额度

可按投资额的30%比例,抵免该企业当年应缴教育费附加和地方教育费附加。投资额是指上述“二、享受条件”所列举的支出。

四、享受时限

自2019年1月1日起执行。当年应缴教育费附加和地方教育费附加不足抵免的,未抵免部分可在以后年度继续抵免。试点企业有撤回投资和转让股权等行为的,应当补缴已经抵免的教育费附加和地方教育费附加。

五、举个例子

试点企业某公司与某技师学院开展产教融合合作,2019年1月设立奖学金支出3万元,2020年1月给学院捐赠设备4万元,2020年5月支付学生实习费用3万元,该企业之前并未享受该政策,2020年6月的申报期城市维护建设税、教育费附加、地方教育费附加的计税依据为10万元。如何申报享受优惠政策呢?

首先因该企业之前未享受该政策,计算出2019年1月1日以来的当期新增投资额为奖学金支出+捐赠设备支出+实习费支出,即3万+4万+3万,共计10万元。

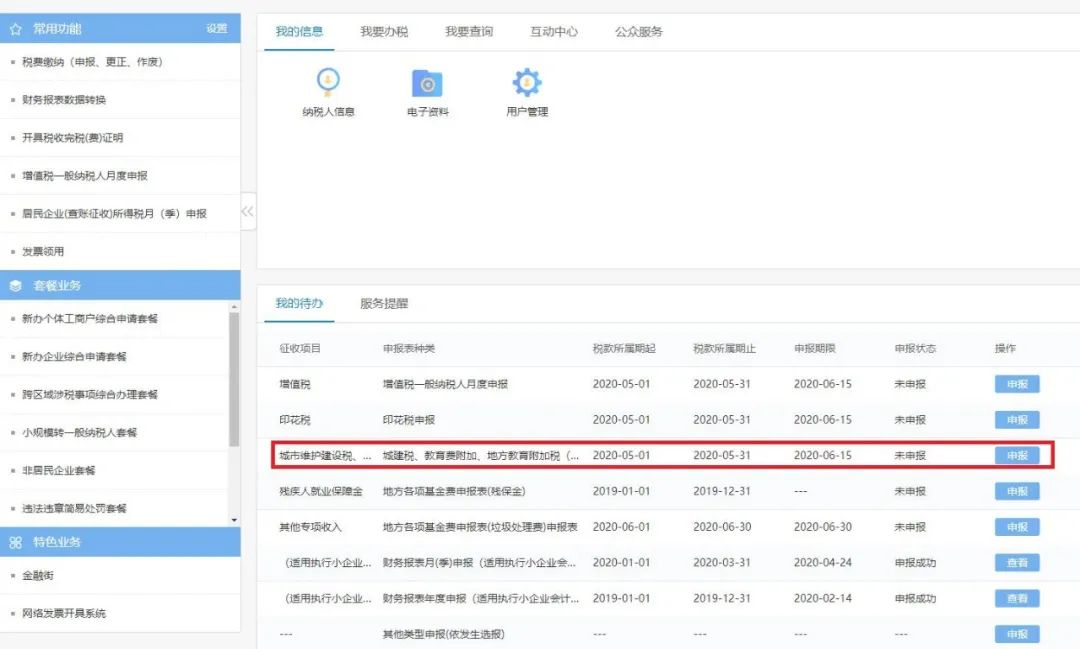

?电子税务局申报要点

1.登录电子税务局,进入“城市维护建设税、教育费附加、地方教育费附加申报表”。

2. 在报表的上半部勾选“本期是否适用试点建设培育产教融合型企业抵免政策”,选择“是”,录入“当期新增投资额10万元”,输入“两个附加计税依据10万元”,自动享受产教融合投资额抵扣税额。

3.申报界面11栏、12栏系统会自动带出“减免性质和本期抵免金额”,点击“保存”就OK啦!

(供稿单位:社会保险费和非税收入科)

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策