|

|

本帖最后由 于 2020-8-3 10:00 编辑

Q

iao Hei Ban

敲黑板!

2020年度文化事业建设费最新优惠政策来啦!你get了吗?电影行业能否享受免征文化事业建设费?2020年已缴纳的文化事业建设费应该如何处理?如何申报减免?别急,1分钟教会你!

第一阶段

政策文件

《关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号)第三条:自2020年1月1日至2020年12月31日,免征文化事业建设费。

第二阶段

政策口径

1

免征对象

按规定应缴纳文化事业建设费的缴费人。

2

免征期限

免征所属期为2020年1月1日至2020年12月31日的文化事业建设费。

3

减免申报

缴费人按照规定的申报缴纳期限自行申报享受减免,相关资料留存备查。

第三阶段

政策执行要点

1

免征对象

对已征的按照25号公告规定应予免征的文化事业建设费,缴费人可选择申请抵减2020年12月31日以后应缴纳的文化事业建设费,也可以申请退还。

2

免征期限

对按照25号公告规定应享受免征优惠的缴费人,仍应按期申报,并如实填写应征收入。

第四阶段

案例分析

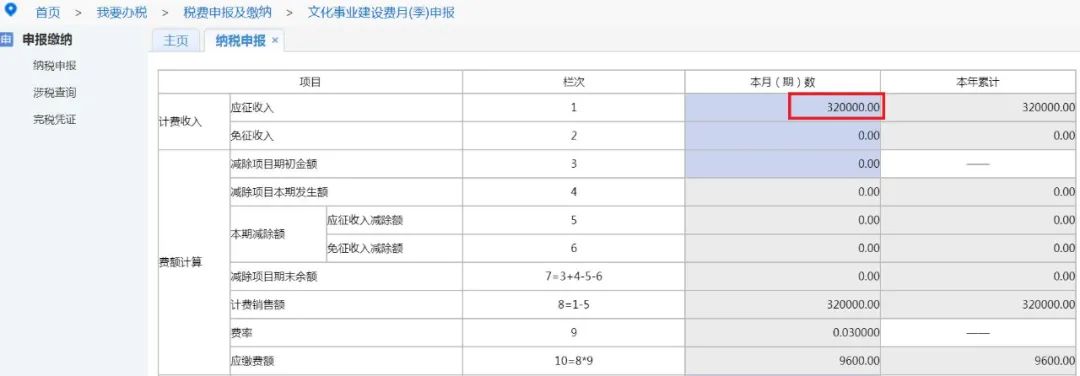

2020年5月A广告公司完成一项广告宣传业务,收到价税合计32万元。该公司期初没有减除项目金额,也没有预缴金额。该广告公司5月应如何计算文化事业建设费?

解析

1.应缴纳的文化事业建设费(没有享受最新25号公告的情况下):A公司应缴纳文化事业建设费的计费销售额为32万元,应缴纳文化事业建设费4800元(320000*3%*50%)。

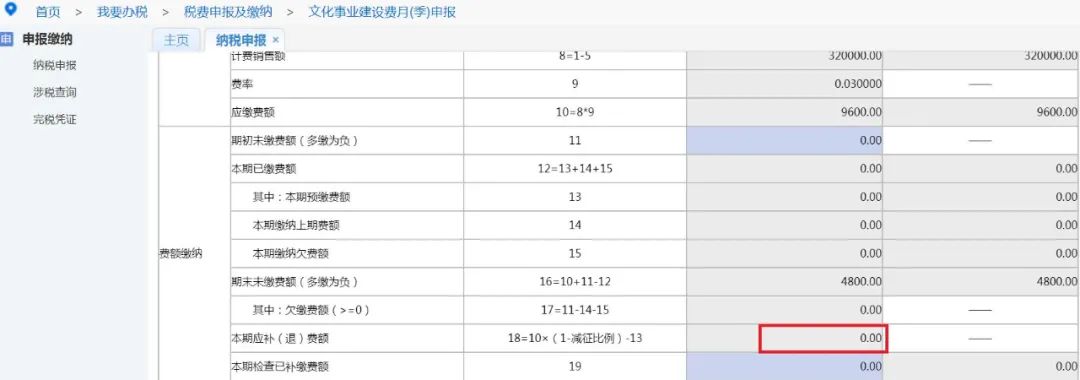

2.享受最新25号公告的优惠政策后,免征文化事业建设费。

网上申报如下

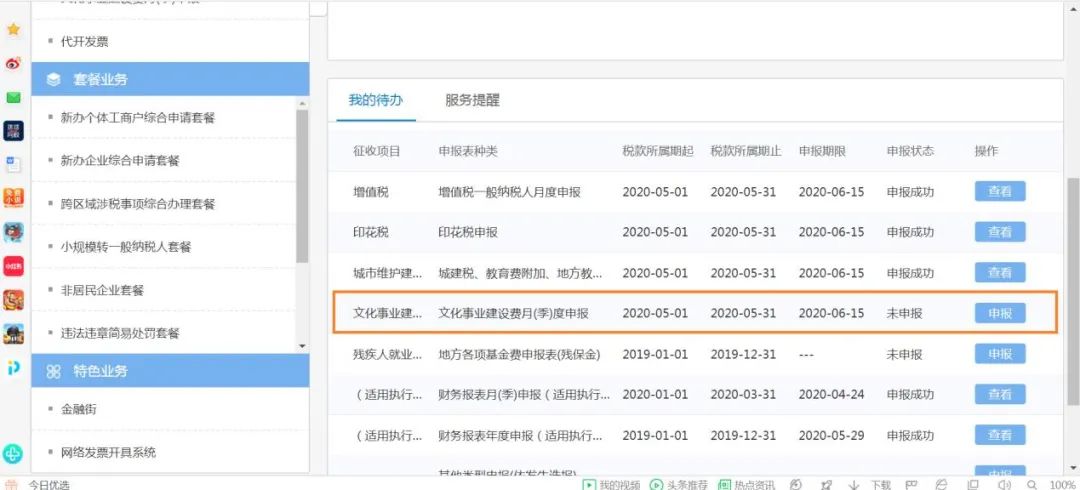

1.登录电子税务局,进入“我的代办”,选择“文化事业建设费-文化事业建设费月(季)度申报”进行申报。

2.选择“税款所属期”,进入申报。

3.在栏次1填写320000,表格自动计算栏次18“本期应补(退)费额”为0。

4.选择“保存”,点击“申报”后确认提示信息,完成申报。

来源:徐州税务

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策