2022年1-3月C刊涉税文章分析

(第871期)

“C刊”即中文社会科学引文索引,英文为Chinese Social Sciences Citation Index,简称为CSSCI,它是由南京大学中国社会科学研究评价中心开发研制的数据库,用来检索中文社会科学领域的论文收录和文献被引用情况,是我国人文社会科学评价领域的标志性工程。“中文社会科学引文索引”(CSSCI)是国家、教育部重点课题攻关项目。CSSCI遵循文献计量学规律,采取定量与定性评价相结合的方法从全国2700余种中文人文社会科学学术性期刊中精选出学术性强、编辑规范的期刊作为来源期刊。

本文通过梳理分析2022年1-3月知网C刊中的涉税文献,希望可以为其他同学提供最新的写作思路和研究方向,具体分析如下。

一、文献篇名分布

2022年1-3月期间,C刊共发布涉税文献83篇,其中1月份42篇,2月份12篇,3月份29篇,具体篇名如下表1所示。

表1 涉税文献篇名

篇名

| 篇名

| 房地产税征收方案设计:收入分配效应及福利效应

| 考虑水资源税下的电厂与电网之间双重边际效应模型

| 高收入阶层的有效调控:最低替代税的国际实践与中国方案

| 促进共同富裕的税收制度与政策研究

| 中国式税收分成制下政府间竞争的运行逻辑——理论机制和解释框架

| 大数据背景下自然人涉税信息的界定与区分保护

| 论秦汉田税征收方式及其变化过程

| 目标融通、利益均衡与个税征税模式革新

| 数字税的国际实践及其对我国的影响

| 房产税税率、房产税收入与房地产税制度设计

| 环境税能否倒逼产业结构优化与升级?——基于环境“费改税”的准自然实验

| “钞票之税”:近代银行税的筹设及其财政、货币逻辑

| 预约定价应税事实确认制度的法理探析——基于理性商谈理论的考察

| 对避税天堂直接投资会被出具非标准审计意见吗?

| 中国企业研发创新与出口贸易的税式补贴研究

| 共同富裕的现实内涵与实现路径:基于财税改革的视角

| 涉税职务犯罪中的重大损失

| 混合所有制对企业避税的治理效应

| 房地产税制结构优化对宏观经济和收入分配的影响

| 中国环境保护税与绿色创新:杠杆效应还是挤出效应?

| 企业不动产司法拍卖涉税问题研究——兼论税收征管中《民法典》适用性

| 涉税信息共享平台法律实证研究

| 巡视监督能抑制央企控股上市公司避税吗

| 数字经济国际税收改革:理论探源、方案评析与中国抉择

| 税制结构优化与地区经济增长质量——基于包容性全要素生产率视角

| 环境税征收、社会责任承担与企业绿色创新

| 面向共同富裕的中国税制改革

| 中国私营企业融资行为选择——基于非税负担的视角

| 税收努力与官员个人效应

| 论中国经济走向市场化的奠基石——“利改税”

| 减税能够有效推动中国经济动能重塑吗?

| 碳税政策下随机双渠道库存与协调研究

| 企业避税行为驱动实业金融化了吗

| 碳税政策下闭环供应链网络均衡分析

| 税制结构优化与地区经济增长质量——基于包容性全要素生产率视角

| 数字经济税收治理:辖区规则、财政自立与均等化视角

| 财政收入目标与企业非税负担

| 共同富裕视角下个人所得税的作用机理及优化路径

| “双碳”目标下碳税开征的理论基础与制度构建

| 新时代促进共同富裕的税制改革路径研究

| 证券交易税的功能变迁与制度重构

| 取道“项目化管理”:中国税收应急治理的功能主义进路

| 避税地的实质性活动标准立法及因应对策

| 海南自由贸易港间接税优惠的WTO合规性审视

| 美国房地产税制度设计特点、优势和问题辨析

| 筑牢税收安全屏障为经济安全保驾护航

| 中国税收增长之谜——从征管权到收益权的再研究

| 域外商品与服务税视同应税交易规则解析与中国借鉴

| 2021年税收理论研究综述

| 海南自由贸易港销售税制度研究

| 支柱二全球反税基侵蚀立法模板解读与实施难点分析

| 国际税收制度改革新进程及其影响

| 支柱二全球最低税的规则竞争性认识

| 论破产清算中税收优先权的“欠税”界定

| 政策协同视角下对我国征收碳税的政策建议

| 负面声誉与企业避税——来自上市公司违规处罚的经验证据

| 房地产税改革:功能定位、国际比较与税制设计

| 数据税:理论基础与制度设计

| 房产税对房产价格影响机制的实证分析

| 房地产税累进(退)性的衡量、各国状况及对我国的启示

| 碳税再循环分配效应演化博弈研究

| “一带一路”税收征管合作机制研究

| 估算中国的IFDI和OFDI——来自“避税天堂”与返程投资的证据

| 碳排放权交易和碳税的作用机制、比较与制度选择

| 新发展格局下中国国际税制竞争力的提升路径

| 财产管理功能下离岸信托的税法规制

| 环境保护费改税能抑制企业金融化吗——基于《环境保护税法》实施的准自然实验

| 资本市场开放对企业避税的治理效应:基于“陆港通”开通的准自然实验证据

| 数字经济国际税改“双支柱”方案的历史意义与现实应对——专访中国国际税收研究会会长张志勇及国家税务总局国际税务司司长蒙玉英

| 经合组织数字经济国际税收改革的方案逻辑与中国应对——一个基于新市场财政学的分析框架

| OECD“双支柱”方案的方方面面:规则制定者视角的解析——专访OECD税收政策与管理中心主任帕斯卡·圣塔曼

| 资本市场开放抑制了企业避税行为吗?

——基于沪深港通交易制度的实证检验

| 国外碳税最新进展及对我国的启示

| 供应链系统视角的环保税生态效应原理

| 实现共同富裕的财税对策及展望

| “金税三期”税收征管对上市公司审计费用的影响

| 二十世纪五十年代初期的农业税征收与乡村社会——以山东省东平县刘所村为例

| 地方财政压力与政府非税收入——基于营改增后增值税收入划分调整的视角

| 从分税到分成:政府间税收划分的理论逻辑与实践逻辑

| 金融科技对企业避税的影响及作用机制研究

| 双管齐下是否更优?企业研发税收优惠政策组合一致性研究

| 应税行为被撤销后退税的理论反思与实现路径

| 基于知识图谱的企业税收遵从风险关联研究

| 优化个人所得税提升自然人直接税贡献

|

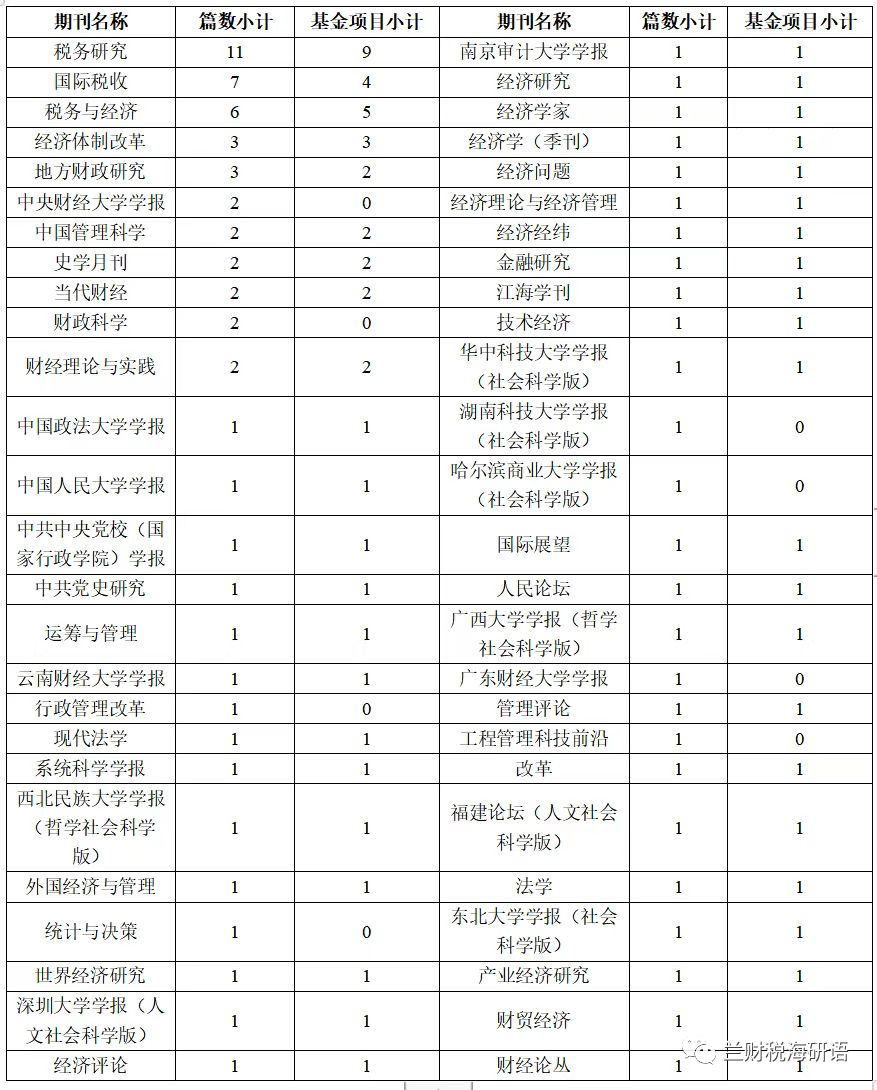

二、期刊来源分布

2022年1-3月期间,共有53家期刊刊登涉税文献,具体如下表2所示。其中,数量总数排在前三位的分别是税务研究(11篇)、国际税收(7篇)、税务与经济(6篇);中央财经大学学报、中国管理科学、史学月刊、经济评论、当代财经、财政科学、财经理论与实践,这7家期刊均为2篇,其余期刊均为1篇。

另,涉税文献中共有67篇文献属于基金项目,包含自然科学类、社会科学类、高校科研类等。从表1中可以看出,涉税文献篇数多的期刊,其基金项目文献也较多。基金项目文献数量排在前四位的分别是税务研究(9篇)、税务与经济(5篇)、国际税收(4篇)、经济体制改革(3篇);中国管理科学、史学月刊、地方财政研究、当代财经、财经理论与实践,这6家期刊均为2篇。除中央财经大学学报、行政管理改革、统计与决策、湖南科技大学学报(社会科学版)、哈尔滨商业大学学报(社会科学版)、广东财经大学学报、工程管理科技前沿、财政科学这8家期刊为篇外,其余期刊均为1篇。

表2 期刊名称与基金项目分布表

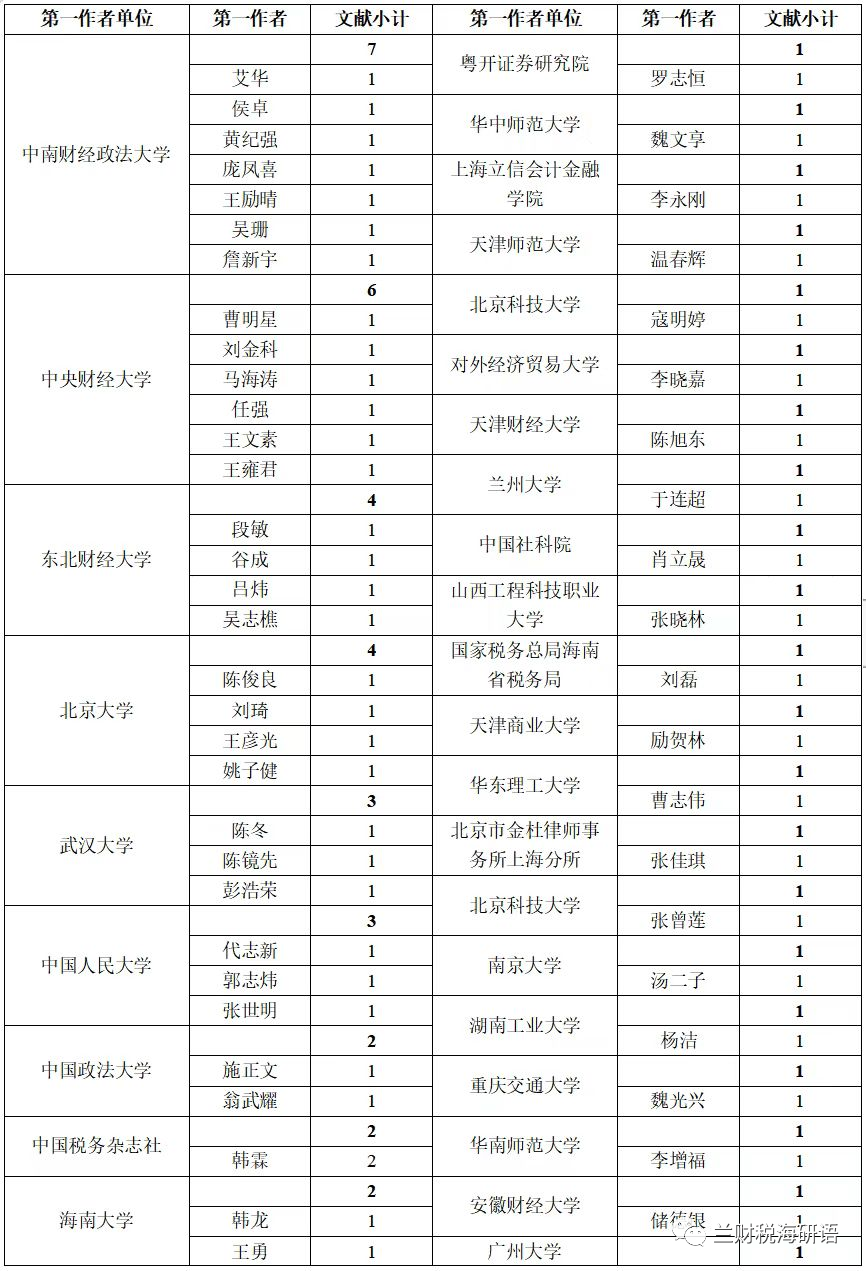

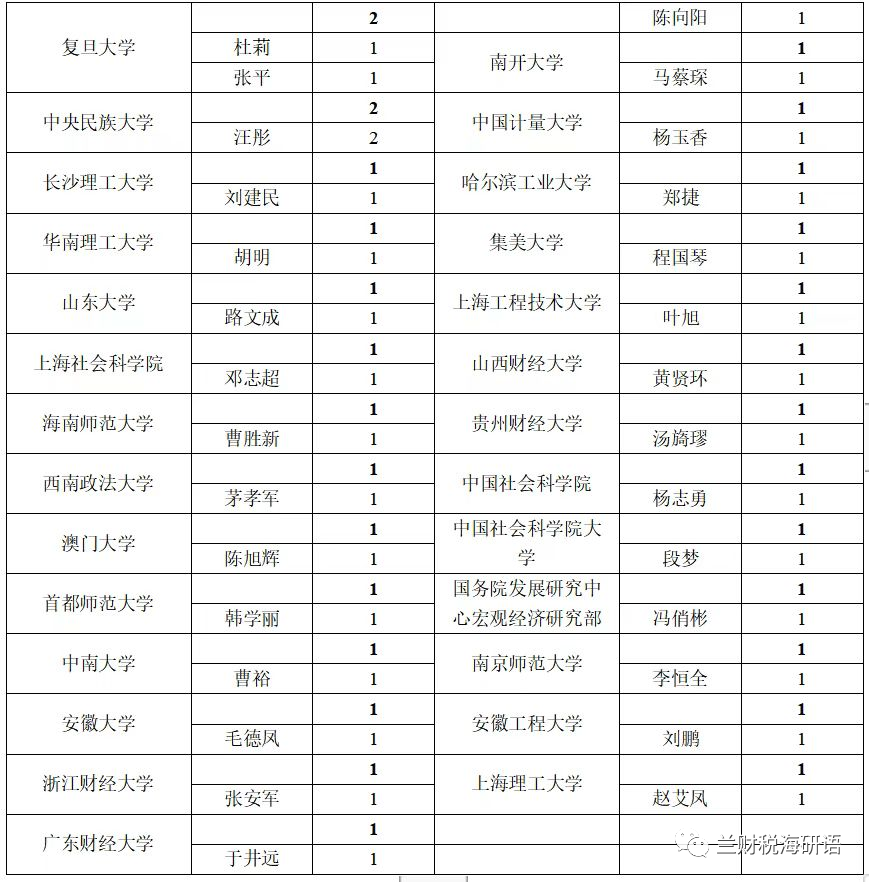

三、作者单位分布

为方便比较,本文仅梳理第一作者,梳理内容包含其姓名、所在单位和文献篇数,具体内容见下表3。其中,第一作者单位发表涉税文献最多的是中南财经政法大学(7篇),其次为中央财经大学(6篇),东北财经大学和北京大学并列第三,均发表4篇;武汉大学、中国人民大学并列第四,均发表3篇;中国政法大学、中国税务杂志社、海南大学、复旦大学、中央民族大学并列第五,均发表2篇;其余院校、研究院和税务局均发表1篇。

另,除中国税务杂志社的韩霖学者是一人发表2篇文献外,其余学者均已发表1篇文献。值得注意的是,发表C刊的作者单位大多是著名高校、研究院或税务局,但也有山西工程科技职业大学的学者,且文献为山西哲学社会科学规划课题“山西公共财政政策提升民生幸福研究”的中期研究成果,可见文献质量并不会囿于平台。

表3 第一作者单位及其文献分布表

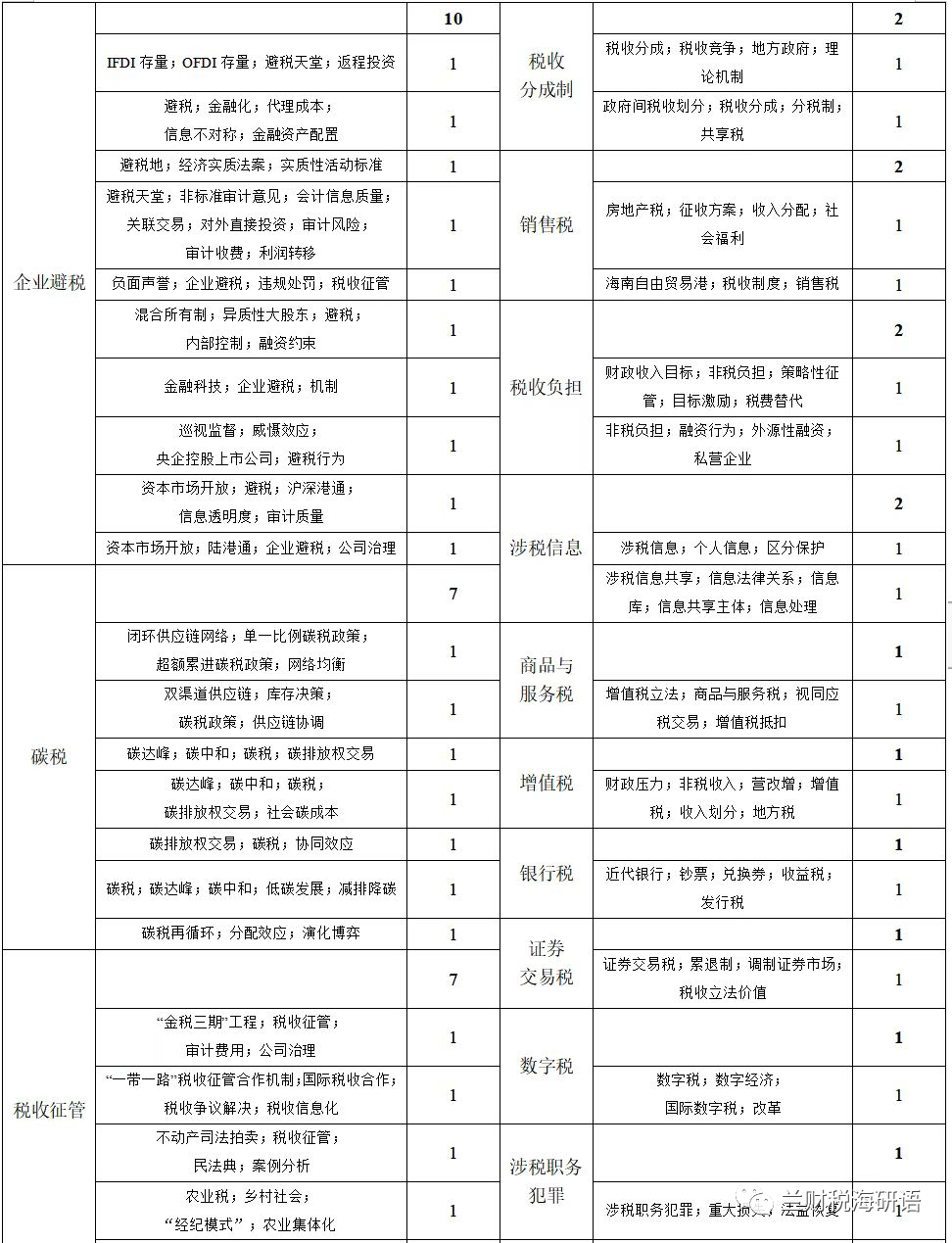

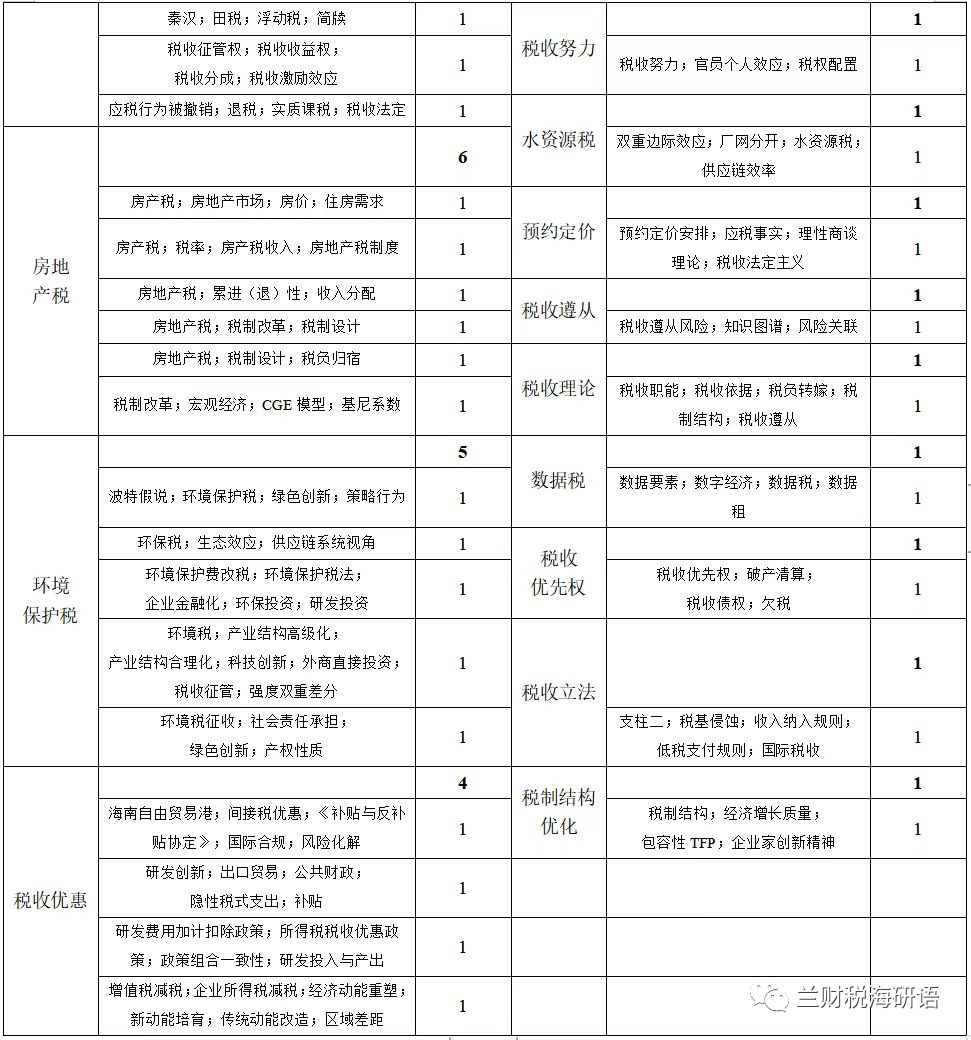

四、文献主题分布

通过梳理,2022年1-3月涉税文献的主题有三个方向,一是单个税种,二是时事政策下的税收制度改革,三是税务机关或企业层面的税务管理,具体情况见下表4。基本聚焦在税制改革(12篇)、企业避税(10篇)、碳税(7篇)、税收征管(7篇)、房地产税(6篇)、环境保护税(5篇)、税收优惠(4篇)、个人所得税(3篇)、最低税(2篇)、双支柱税改(2篇)、税收治理(2篇)、税收分成制(2篇)、销售税(2篇)、税收负担(2篇)、涉税信息(2篇)、商品与服务税(1篇)、增值税(1篇)、银行税(1篇)、证券交易税(1篇)、数字税(1篇)、涉税职务犯罪(1篇)、税收努力(1篇)、水资源税(1篇)、预约定价(1篇)、税收遵从(1篇)、税收理论(1篇)、数据税(1篇)、税收优先权(1篇)、税收立法(1篇)、税制结构优化(1篇)等主题。

表4 文献主题及关键词分布

五、参考文献

[1] 李增福,朱进.“金税三期”税收征管对上市公司审计费用的影响[J].外国经济与管理,2022,44(01):105-118.

[2] 段敏,方红星.混合所有制对企业避税的治理效应[J].湖南科技大学学报(社会科学版),2022,25(01):73-83.

[3] 姚子健.涉税信息共享平台法律实证研究[J].西北民族大学学报(哲学社会科学版),2022(01):95-108.

[4] 刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022,57(01):72-88.

[5] 汪彤.从分税到分成:政府间税收划分的理论逻辑与实践逻辑[J].中共中央党校(国家行政学院)学报,2022,26(01):78-86.

[6] 陈向阳.碳排放权交易和碳税的作用机制、比较与制度选择[J].福建论坛(人文社会科学版),2022(01):75-86.

[7] 郑捷,李一军.基于知识图谱的企业税收遵从风险关联研究[J].工程管理科技前沿,2022,41(01):48-55.

[8] 曹明星.数字经济国际税收改革:理论探源、方案评析与中国抉择[J].财贸经济,2022,43(01):44-58.

[9] 罗志恒,杨新,万赫.共同富裕的现实内涵与实现路径:基于财税改革的视角[J].广东财经大学学报,2022,37(01):4-13.

[10] 郭志炜.二十世纪五十年代初期的农业税征收与乡村社会——以山东省东平县刘所村为例[J].中共党史研究,2022(01):36-47.

[11] 王勇,芦雪瑶.资本市场开放对企业避税的治理效应:基于“陆港通”开通的准自然实验证据[J].世界经济研究,2022(01):75-89+135-136.

[12] 邓志超,连平,周宇.国际税收制度改革新进程及其影响[J].国际展望,2022,14(01):54-73+159.

[13] 翁武耀,苏小雅.域外商品与服务税视同应税交易规则解析与中国借鉴[J].税务与经济,2022(01):17-25.

[14] 曹胜新,梁军.海南自由贸易港销售税制度研究[J].税务与经济,2022(01):26-33.

[15] 陈冬,张思凤,周乐欣.对避税天堂直接投资会被出具非标准审计意见吗?[J].南京审计大学学报,2022,19(01):38-46.

[16] 吴珊,邹梦琪,李四海.资本市场开放抑制了企业避税行为吗?——基于沪深港通交易制度的实证检验[J].财经论丛,2022(01):57-67.

[17] 李永刚,刘伟.房产税税率、房产税收入与房地产税制度设计[J].财经理论与实践,2022,43(01):87-94.

[18] 毛德凤,彭飞.中国私营企业融资行为选择——基于非税负担的视角[J].东北大学学报(社会科学版),2022,24(01):34-43.

[19] 张安军.环境税征收、社会责任承担与企业绿色创新[J].经济理论与经济管理,2022,42(01):67-85.

[20] 吴志樵,牛宇超,康亚玲,唐加福.考虑水资源税下的电厂与电网之间双重边际效应模型[J].运筹与管理,2022,31(01):142-148.

[21] 王文素,马腾飞.论中国经济走向市场化的奠基石——“利改税”[J].中央财经大学学报,2022(01):121-128.

[22] 任强,欧阳宇琦,邵磊.房地产税累进(退)性的衡量、各国状况及对我国的启示[J].国际税收,2022(01):23-33.

[23] 马蔡琛,管艳茹.“一带一路”税收征管合作机制研究[J].国际税收,2022(01):66-73.

[24] 魏文享,张莉.“钞票之税”:近代银行税的筹设及其财政、货币逻辑[J].史学月刊,2022(01):67-80.

[25] 曹裕,易超群,万光羽.碳税政策下随机双渠道库存与协调研究[J].中国管理科学,2022,30(01):111-123+287-288.

[26] 杨玉香,管倩,张宝友,孟丽君,于艳娜.碳税政策下闭环供应链网络均衡分析[J].中国管理科学,2022,30(01):185-195.

[27] 詹新宇,刘琳琳,成显.负面声誉与企业避税——来自上市公司违规处罚的经验证据[J].广西大学学报(哲学社会科学版),2022,44(01):133-148.

[28] 代志新,高宏宇,程鹏.促进共同富裕的税收制度与政策研究[J].财政科学,2022(01):83-95.

[29] 温春辉,段茗琪.大数据背景下自然人涉税信息的界定与区分保护[J].财政科学,2022(01):130-140.

[30] 马海涛,曹明星,白云真.经合组织数字经济国际税收改革的方案逻辑与中国应对——一个基于新市场财政学的分析框架[J].当代财经,2022(01):29-39.

[31] 韩学丽.共同富裕视角下个人所得税的作用机理及优化路径[J].地方财政研究,2022(01):7-14.

[32] 陈旭辉.新时代促进共同富裕的税制改革路径研究[J].地方财政研究,2022(01):15-21+37.

[33] 茅孝军.取道“项目化管理”:中国税收应急治理的功能主义进路[J].地方财政研究,2022(01):80-87+107.

[34] 路文成,魏建,贺新宇.数据税:理论基础与制度设计[J].江海学刊,2022(01):91-97+255.

[35] 寇明婷,魏建武,肖明,陈凯华.双管齐下是否更优?企业研发税收优惠政策组合一致性研究[J].管理评论,2022,34(01):92-105.

[36] 施正文,余鹏峰.财产管理功能下离岸信托的税法规制[J].税务研究,2022(01):81-87.

[37] 侯卓,吴东蔚.目标融通、利益均衡与个税征税模式革新[J].经济体制改革,2022(01):150-156.

[38] 储德银.筑牢税收安全屏障 为经济安全保驾护航[J].税务研究,2022(01):13-15.

[39] 王雍君,王冉冉.数字经济税收治理:辖区规则、财政自立与均等化视角[J].税务研究,2022(01):49-58.

[40] 胡明,关儒.论破产清算中税收优先权的“欠税”界定[J].税务研究,2022(01):88-94.

[41] 刘建民,梁合昌,吴金光.地方财政压力与政府非税收入——基于营改增后增值税收入划分调整的视角[J].税务研究,2022(01):106-112.

[42] 韩龙.海南自由贸易港间接税优惠的WTO合规性审视[J].现代法学,2022,44(01):144-161.

[43] 王励晴,谷雨.财政收入目标与企业非税负担[J].经济经纬,2022,39(02):152-160.

[44] 叶旭,杨湘浩,邓思远.碳税再循环分配效应演化博弈研究[J].技术经济,2022,41(02):155-166.

[45] 陈俊良.涉税职务犯罪中的重大损失[J].税务与经济,2022(02):17-24.

[46] 段梦,娄峰.房地产税制结构优化对宏观经济和收入分配的影响[J].税务与经济,2022(02):25-33.

[47] 艾华,王佳琳,庄佳强.企业不动产司法拍卖涉税问题研究——兼论税收征管中《民法典》适用性[J].税务与经济,2022(02):42-47.

[48] 张曾莲,张宇,王筱钰.巡视监督能抑制央企控股上市公司避税吗[J].税务与经济,2022(02):9-16.

[49] 刘琦.“双碳”目标下碳税开征的理论基础与制度构建[J].华中科技大学学报(社会科学版),2022,36(02):108-116.

[50] 王彦光.证券交易税的功能变迁与制度重构[J].中国政法大学学报,2022(02):141-154.

[51] 程国琴.应税行为被撤销后退税的理论反思与实现路径[J].税务研究,2022(02):102-108.

[52] 庞凤喜,涵默.优化个人所得税 提升自然人直接税贡献[J].税务研究,2022(02):45-52.

[53] 于连超,谢鹏,刘强,毕茜.环境保护费改税能抑制企业金融化吗——基于《环境保护税法》实施的准自然实验[J].当代财经,2022(02):127-137.

[54] 赵艾凤,李云婷,张天仪.房地产税征收方案设计:收入分配效应及福利效应[J].财经理论与实践,2022,43(02):91-98.

[55] 刘鹏.高收入阶层的有效调控:最低替代税的国际实践与中国方案[J].经济体制改革,2022(02):165-173.

[56] 吕炜,王友友,王睿新.税收努力与官员个人效应[J].经济学(季刊),2022,22(02):445-464.

[57] 潘越.美国销售税的框架、要素与问题——兼论海南自由贸易港销售税设计[J].国际经济法学刊,2022(02):123-139.

[58] 肖立晟,徐子桐,范小云.估算中国的IFDI和OFDI——来自“避税天堂”与返程投资的证据[J].金融研究,2022(02):40-60.

[59] 汪彤.中国式税收分成制下政府间竞争的运行逻辑——理论机制和解释框架[J].经济体制改革,2022(02):129-135.

[60] 汤旖璆.减税能够有效推动中国经济动能重塑吗?[J].深圳大学学报(人文社会科学版),2022,39(02):74-86.

[61] 张世明.预约定价应税事实确认制度的法理探析——基于理性商谈理论的考察[J].中国人民大学学报,2022,36(02):144-157.

[62] 陈镜先.新发展格局下中国国际税制竞争力的提升路径[J].法学,2022(02):176-192.

[63] 韩霖,高阳,邓汝宇.数字经济国际税改“双支柱”方案的历史意义与现实应对——专访中国国际税收研究会会长张志勇及国家税务总局国际税务司司长蒙玉英[J].国际税收,2022(02):3-8.

[64] 韩霖,叶琼微.OECD“双支柱”方案的方方面面:规则制定者视角的解析——专访OECD税收政策与管理中心主任帕斯卡·圣塔曼[J].国际税收,2022(02):9-12.

[65] 陈旭东,鹿洪源,王涵.国外碳税最新进展及对我国的启示[J].国际税收,2022(02):59-65.

[66] 魏光兴,张旭,姚艳玲.供应链系统视角的环保税生态效应原理[J/OL].系统科学学报,2022(02):48-53.

[67] 于井远.税制结构优化与地区经济增长质量——基于包容性全要素生产率视角[J].经济评论,2022(02):36-50.

[68] 黄纪强,祁毓.环境税能否倒逼产业结构优化与升级?——基于环境“费改税”的准自然实验[J].产业经济研究,2022(02):1-13.

[69] 杨洁,马从文.金融科技对企业避税的影响及作用机制研究[J].哈尔滨商业大学学报(社会科学版),2022(02):97-113.

[70] 汤二子.中国企业研发创新与出口贸易的税式补贴研究[J].中央财经大学学报,2022(03):15-26.

[71] 李晓嘉.实现共同富裕的财税对策及展望[J].人民论坛,2022(03):50-53.

[72] 曹志伟,吴柏钧,李竞超.中国税收增长之谜——从征管权到收益权的再研究[J].经济学家,2022(03):54-65.

[73] 李恒全,许欣.论秦汉田税征收方式及其变化过程[J].史学月刊,2022(03):17-31.

[74] 冯俏彬,李承健.数字税的国际实践及其对我国的影响[J].行政管理改革,2022(03):36-40.

[75] 谷成,韩欣儒.2021年税收理论研究综述[J].税务研究,2022(03):15-22.

[76] 杜莉.支柱二全球反税基侵蚀立法模板解读与实施难点分析[J].税务研究,2022(03):65-72.

[77] 励贺林,于红,姚丽.支柱二全球最低税的规则竞争性认识[J].税务研究,2022(03):73-78.

[78] 刘磊,张永强,周千惠.政策协同视角下对我国征收碳税的政策建议[J].税务研究,2022(03):121-126.

[79] 张佳琪.避税地的实质性活动标准立法及因应对策[J].国际税收,2022(03):57-63.

[80] 张平,诸葛安东,孔德安.美国房地产税制度设计特点、优势和问题辨析[J].国际税收,2022(03):45-56.

[81] 杨志勇.面向共同富裕的中国税制改革[J].改革,2022(03):1-9.

[82] 黄贤环,王瑶.企业避税行为驱动实业金融化了吗[J].云南财经大学学报,2022,38(03):46-62.

[83] 张晓林,李佳.房地产税改革:功能定位、国际比较与税制设计[J].经济问题,2022(03):84-89.

今天恰逢我的生日,又恰逢毕业之际,在此,我祝愿各位小伙伴们一切顺遂,不管在学习还是工作中,每一次的脱壳都可以是更好的蜕变!

作者:郭欣欣

导师:李永海 |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策