点击蓝字

关注我们

关于增值税留抵退税后附加税费的优惠政策明白纸

政策依据

依据《财政部 税务总局关于增值税期末留抵退税有关城市维护建设税、教育费附加和地方教育附加政策的通知》(财税【2018】80号)规定:对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

举例说明

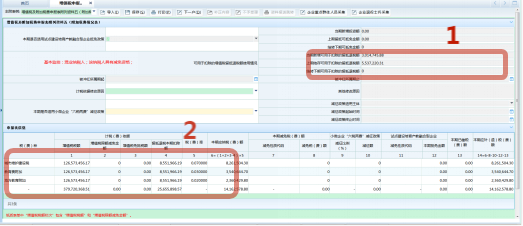

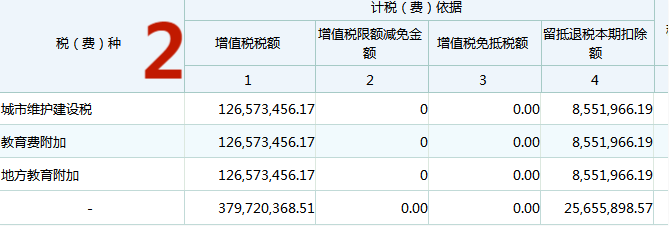

某增值税一般纳税人企业2022年4月留抵退税额3,014,745.88元,上期结存可用于扣除的留抵退税额5,537,220.31元,可以在以后月份抵减附加税费计税依据共计3,014,745.88+5,537,220.31=8,551,966.19元。假设该企业5月份申报4月属期增值税额126,573,456.17元,在计算附加税费时,可以将抵减8,551,966.19元后的余额作为附加税费的计税依据,即当期附加税费计税依据为126,573,456.17-8,551,966.19=118021489.98元,结转下期可用于扣除的留抵退税额为0元。如果抵减后有余额的结转下期继续抵减。附加税费申报如下图所示:

注:预缴申报、简易计税不允许抵减附加税费计税依据!

来源:滨海新区税务局社会保险费和非税收入科

编发:滨海新区税务局纳税服务中心

微信公众号

天津滨海税务 |

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策