|

|

【事项名称】

软件和集成电路产业企业所得税优惠事项资料报告

【申请条件】

享受集成电路生产企业、集成电路设计企业和软件企业税收优惠政策的纳税人,在完成年度汇算清缴后,汇算清缴期结束前,按照《企业所得税优惠事项管理目录(2017年版)》“后续管理要求”项目中列示的清单向税务机关提交资料。

【设定依据】

《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号发布,国家税务总局公告2018年第23号修改)第十二条

企业享受优惠事项后,税务机关将适时开展后续管理。在后续管理时,企业应当根据税务机关管理服务的需要,按照规定的期限和方式提供留存备查资料,以证实享受优惠事项符合条件。其中,享受集成电路生产企业、集成电路设计企业、软件企业、国家规划布局内的重点软件企业和集成电路设计企业等优惠事项的企业,应当在完成年度汇算清缴后,按照《目录》“后续管理要求”项目中列示的清单向税务机关提交资料。

【办理材料】

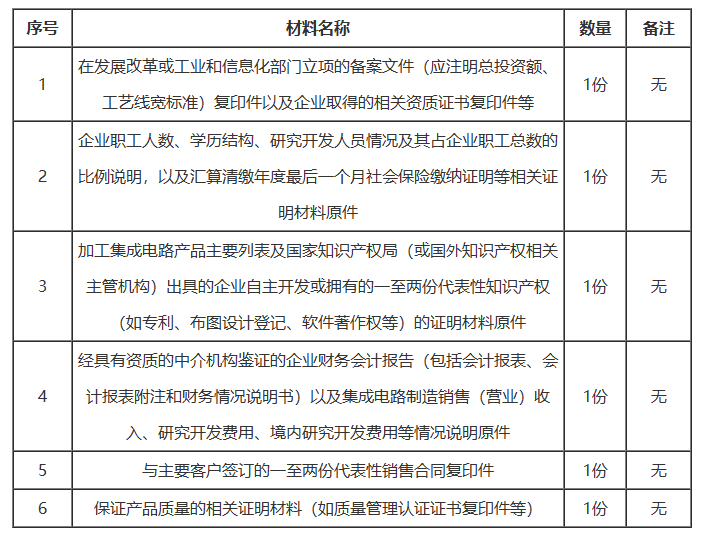

1.享受《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号,以下简称“财税〔2012〕27号”)政策规定的集成电路生产企业企业所得税优惠的纳税人:

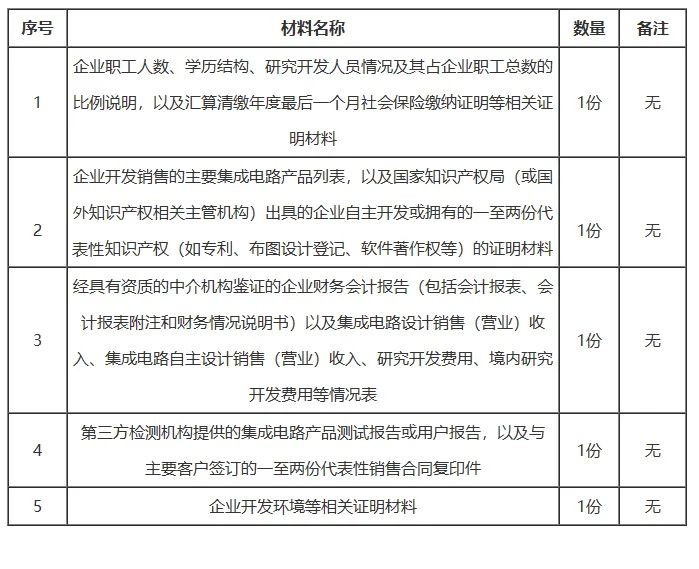

2.享受财税〔2012〕27号政策规定的集成电路设计企业企业所得税优惠的纳税人:

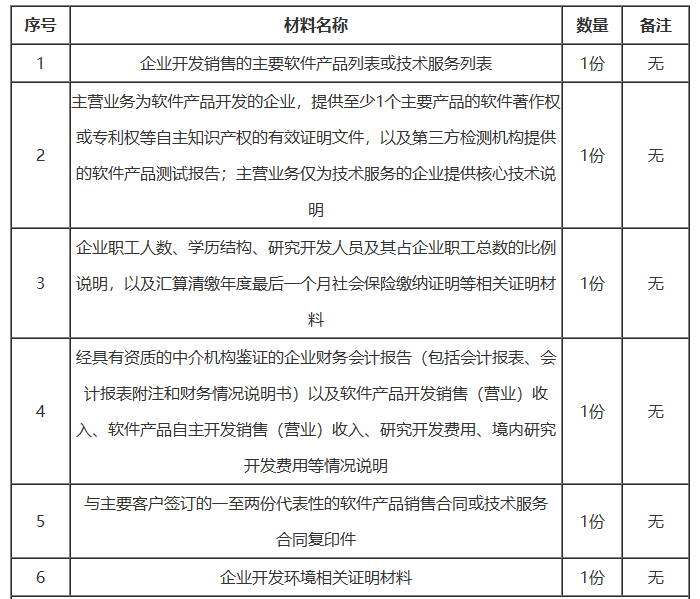

3.享受财税〔2012〕27号政策规定的软件企业企业所得税优惠的纳税人:

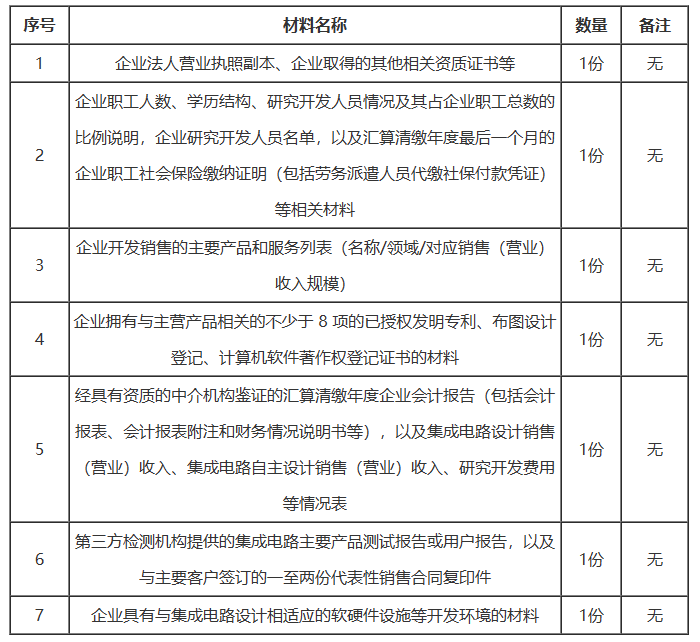

4.享受《财政部税务总局发展改革委工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020年第45号,以下简称“45号公告”)政策规定的集成电路设计企业的材料

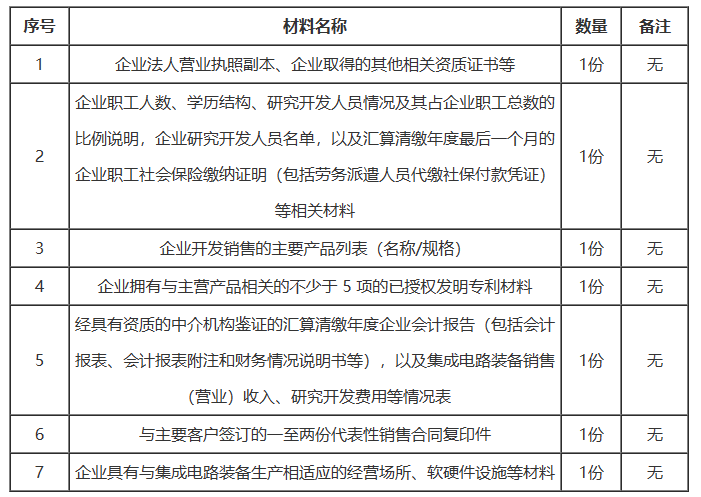

5.享受45号公告政策规定的集成电路装备企业

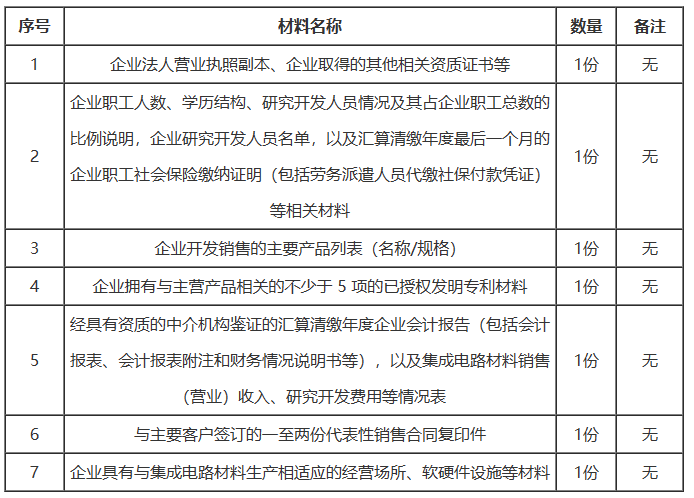

6.享受45号公告政策规定的集成电路材料企业

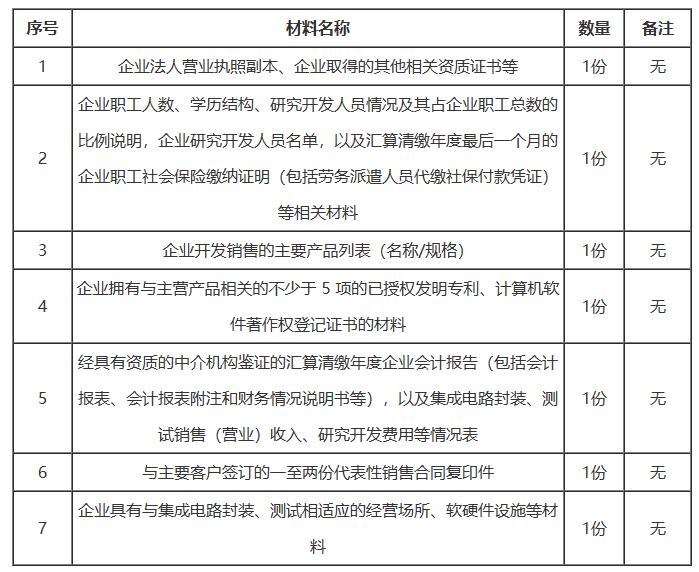

7.享受45号公告政策规定的集成电路封装、测试企业

【办理地点】

可通过办税服务厅(场所)、电子税务局办理。

办税服务厅(场所)具体地点可从国家税务总局河北省税务局网站“纳税服务”栏目内的“办税地图”模块查询。

电子税务局网址可从国家税务总局河北省税务局网站“纳税服务”栏目内的“电子税务局”模块查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从国家税务总局河北省税务局网站“纳税服务”栏目内“办税地图”模块查询。

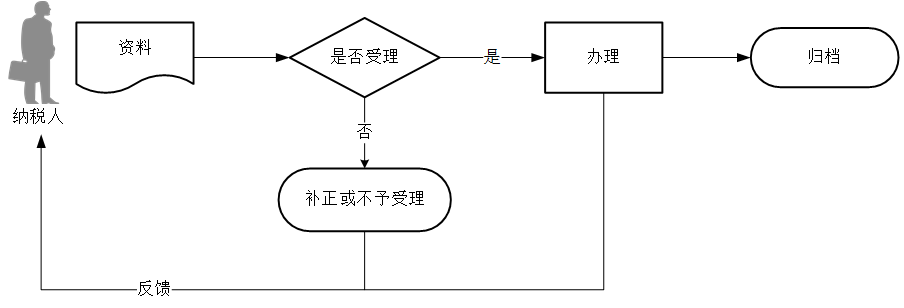

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人进行软件和集成电路产业企业所得税优惠事项资料报告后,还应将提交资料的留存件留存备查,从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

3.在软件、集成电路企业享受优惠政策后,税务部门转请发展改革、工业和信息化部门进行核查。对经核查不符合软件、集成电路企业条件的,由税务部门追缴其已经享受的企业所得税优惠,并按照税收征管法的规定进行处理。

4.集成电路生产企业税收优惠的情形包括:

(1)2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)2018年1月1日后投资新设的集成电路线宽小于65纳米或投资额超过150亿元,且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)集成电路线宽小于0.8微米(含)的集成电路生产企业,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)2017年12月31日前设立但未获利的集成电路线宽小于0.8微米(含)的集成电路生产企业,自获利年度起第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(5)线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经营期在15年以上的,在2017年12月31日前自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(6)2017年12月31日前设立但未获利的集成电路线宽小于0.25微米或投资额超过80亿元,且经营期在15年以上的集成电路生产企业,自获利年度起第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(7)2020年1月1日起,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

(8)2020年1月1日起,国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

(9)2020年1月1日起,国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(10)2020年1月1日起,国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

(11)对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

5.集成电路设计企业税收优惠的情形包括:

(1)我国境内新办的集成电路设计企业,在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)依法成立且符合条件的集成电路企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)依法成立且符合条件的集成电路企业,在2019年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)国家鼓励的集成电路设计企业,在2020年1月1日后自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(5)国家鼓励的重点集成电路设计企业,在2020年1月1日后自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

6.其他集成电路企业税收优惠的情形包括:

(1)符合条件的集成电路封装、 测试企业以及集成电路关键专用材料生产企业、集成电路专用设备生产企业,在2017年(含2017年)前实现获利的, 自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止;2017年前未实现获利的,自2017年起计算优惠期,享受至期满为止。

(2)国家鼓励的集成电路设计、装备、材料、封装、测试企业,在2020年1月1日后自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

7.软件企业税收优惠的情形包括:

(1)我国境内符合条件的软件企业,在2017年12月31日前自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(2)依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(3)依法成立且符合条件的软件企业,在2019年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(4)国家鼓励的软件企业,在2020年1月1日后自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

(5)国家鼓励的重点软件企业,在2020年1月1日后自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

8.其他注意事项:

(1)符合原有集成电路企业或项目软件企业政策条件且在2019年(含)之前已经进入优惠期的集成电路产业和软件产业企业或项目,2020年(含)起可按原有政策规定继续享受至期满为止。如同时符合45号公告第一条至第四条规定,可按45号公告规定享受相关优惠,其中定期减免税优惠,可按45号公告规定计算优惠期,并就剩余期限享受优惠至期满为止。

(2)符合原有集成电路企业、项目和软件企业政策条件,2019年(含)之前尚未进入优惠期的企业或项目,2020年(含)起不再执行原有政策。

(3)集成电路企业或项目、软件企业按照规定同时符合多项定期减免税优惠政策条件的,由企业选择其中一项政策享受相关优惠。其中,已经进入优惠期的,可由企业在剩余期限内选择其中一项政策享受相关优惠。

识别图中二维码

在网站查询该办税事项

点击“阅读原文”在网站查询该办税事项

推荐阅读

减税降费政策操作指南

? 减税降费政策操作指南(五):研发费用加计扣除政策

? 减税降费政策操作指南(四):适用3%征收率的减按1%征收增值税政策

? 减税降费政策操作指南(三):个体工商户经营所得减半征收个人所得税政策

? 减税降费政策操作指南(二):小型微利企业减征企业所得税政策

? 减税降费政策操作指南(一):月销售额15万元以下免征增值税政策

来源:河北税务

责任编辑:王威

点分享

点点赞

点在看 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策