|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-7-20 14:52 编辑

绿色税收助力美丽中国

世界环境日我是行动者

【背景介绍】

1972年6月5日,联合国在瑞典举行第一次人类环境会议,通过了著名的《人类环境宣言》及保护全球环境的“行动计划”,建议将开幕日定位“世界环境日”。第27届联合国大会根据建议确定每年的6月5日为“世界环境日”,呼吁“为了这一代和将来的世世代代而保护和改善环境”。

党的十九大以来,习近平总书记提出保护生态环境就是保护生产力,改善生态环境就是发展生产力。而浙江省作为“两山”理论的发祥地,在践行保护生态环境和绿色税制上,更要勇于担当,走在前列。

今年世界环境日的中国主题是——美丽中国,我是行动者。今天小穗就带着大家一同学习环境保护税、耕地占用税、资源税等重要绿色税收,保护环境从“我”做起。

一、环境保护税

2018年1月1日起,《中华人民共和国环境保护税法》施行。标志着中国有了首个以环境保护为目标的税种。

《环保税法》有哪些需要我们重点关注呢?

关注点一:环保税的征税对象有哪些 ?

环保税的征税对象是指在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者(不包含行政机关和自然人)。

排放应税污染物包括《环境保护税法》附表中列明的大气污染物、水污染物、固体废物和噪声。

关注点二:如何计算环保税应纳税额?

应纳税额=计税依据*适用税额

这里还要注意:

噪声污染物应纳税额的计算方式不同

噪声应纳税额=超标分贝对应税额*长度超标系数*昼夜超标系数

超标分贝对应税额:以本月昼(夜)间最高超标分贝数(不足一分贝的按四舍五入原则计算)对应《环境保护税税目税额表》中的相应税额确定。

长度超标系数:沿边界长度超过100米以上有两处以上超标的系数赋值为2.,仅有一处超标的系数赋值为1。

昼夜超标系数:超标超过15天的系数赋值为1,未超过15天的系数赋值为0.5。

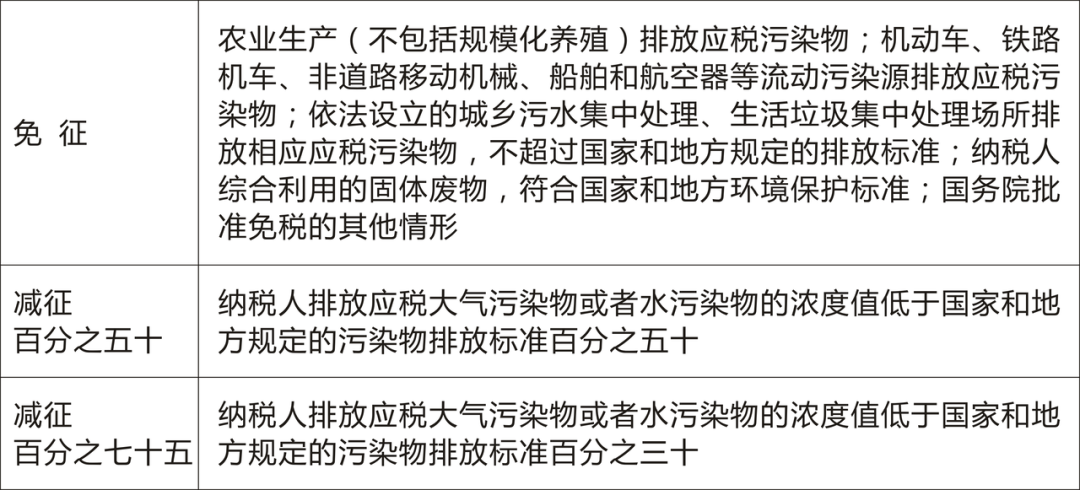

关注点三:环保税的税收优惠政策有哪些?

文件依据,点击可阅读全文

《中华人民共和国环境保护税法》

二、耕地占用税

为了合理利用土地资源,加强土地管理,保护耕地,2018年12月29日,中华人民共和国第十三届全国人民代表大会常务委员会第七次会议通过了《中华人民共和国耕地占用税法》,自2019年9月1日施行。

那么《耕地占用税法》的要点有哪些呢?下面让小编带大家一起去了解下吧。

要点一:耕地占用税的征税对象有哪些?

对占用耕地、园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的单位或个人,依法征收耕地占用税。

要点二:适用税额标准是多少?

我省各地耕地占用税具体适用税额如下:

注:

1. 市本级的范围包括所辖各区。

2. 耕地是指用于种植农作物的土地,非耕地特指除属性为耕地之外的园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地。

3.占用基本农田的,按照耕地的适用税额,加按150%征收。

要点三:如何计算耕地占用税?

应纳税额=实际占用耕地面积(平方米)*适用税额

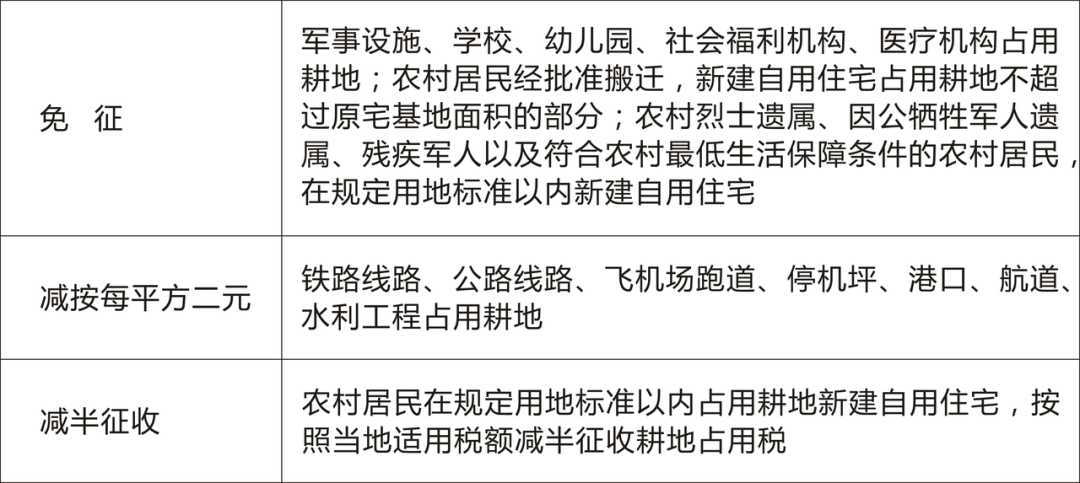

要点四:耕地占用税有哪些税收优惠政策呢?

小编为大家将耕地占用税的优惠政策梳理成了表格

注:根据国民经济和社会发展的需要,国务院可以规定免征或者减征耕地占用税的其他情形,报全国人民代表大会常务委员会备案。

文件依据,点击可阅读全文

《中华人民共和国耕地占用税法》

三、资源税

为了促进资源节约利用、保护环境,2019年8月6日,中华人民共和国第十三届全国人民代表大会常务委员会第十二次会议通过了《中华人民共和国资源税法》,自2020年9月1日施行。1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》同时废止。

让小编对资源税作简单的介绍。

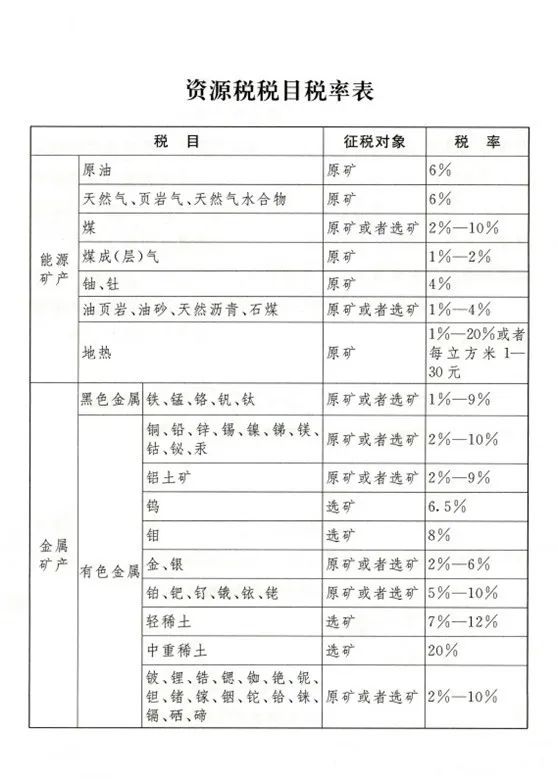

关注点一:资源税的征收范围有哪些?

在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人。根据《矿产资源法实施细则》中规定的矿产资源分类,统一列明了能源矿产、金属矿产、非金属矿产、水气矿产和盐5大类、164个税目,共包括172个矿种和盐为应税资源。

税目税率表

左右滑动查看更多

关注点二:资源税的计税方式有哪些?

资源税纳税人可以选择实行从价计征或者从量计征,具体计征方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

关注点三:不同的计税方式如何计算应纳税额?

1.实行从价计征纳税人

应纳税额=应税资源产品的销售额*具体适用税率

2.实行从量计征纳税人

应纳税额=应税资源产品的销售数量*具体适用税率

文件依据,点击可阅读全文

《中华人民共和国资源税法》

供稿:国家税务总局瑞安市税务局

国家税务总局温州市税务局财产和行为税科

温州税务

wenzhoushuiwu

更多税务资讯

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策