|

|

“一带一路”倡议下我国OFDI 财税政策优化研究

(第341期)

摘 要: 随着我国“一带一路”倡议的深入推进,“走出去”企业在对外直接投资( OFDI) 过程面临着许多新情况及问题,相应地也对我国 OFDI 的财税政策提出了挑战。十九届四中全会提出,坚持互利共赢的开放战略,推动共建“一带一路”高质量发展,而“一带一路”高质量发展离不开财税政策的支持。基于 2017-2018 年中国对“一带一路”沿线 64 个国家 OFDI 的存量数据,计算 OFDI 的莫兰指数判断其空间相关性,分析我国财税支持政策对“一带一路”倡议下 OFDI 的促进作用。

关键词:“一带一路”;财税支持;对外直接投资( OFDI) ;空间杜宾模型;中介效应

一、引言和文献综述

自“一带一路”倡议提出以来,中国对“一带一路”沿线国家和地区的对外投资规模持续稳定增长。与此同时,由于“一带一路”沿线国家与中国在政治、经济和文化等方面存在差异,我国企业对外投资面临著诸多的风险和挑战,同时也对我国对外直接投资财税政策提出了挑战。国内有关财税政策与中国企业 OFDI 的研究主要分为两类。第一类研究主要从不同视角出发研究税收协定与中国企业 OFDI 之间的关系。洪俊杰、张宸妍( 2020)[1]从微观企业视角研究了融资约束和金融财税政策对中国企业的 OFDI,发现融资约束与金融财税政策对中国企业的 OFDI 均具有正向促进作用,但金融财税会弱化融资约束对企业 OFDI的促进作用; 储宇强、韦邦荣( 2018)[2]从省际视角出发,探讨了财税政策助力安徽参与“一带一路”建设的可行性并提出相关建议; 高小寒( 2018)[3]从理论视角出发,以凯恩斯理论等为基础论述了企业参与“一带一路”的理论依据并分别针对财政与税收政策提出建议; 高雅( 2020)[4]运用 Tobit 模型实证分析发现税收协定能够促进中国的 OFDI,且受到税收饶让条款有无的影响。第二类则主要是探讨了中国 OFDI 的现状,并给出相关建议。蒋冠宏和蒋殿春( 2014)[5]、郭建宏( 2017)[6]认为我国企业在对外投资过程中,由于其他国家的环境以及自身竞争和经验不足,我国对外直接投资依然存在较大的挑战。郭烨和许陈生( 2016)[7]认为双边高层会晤会对中国 OFDI 的增加有明显的影响。李俊( 2020)[8]认为,我国对外直接投资已经进入“平台整理期”,这一时期质量、风险、效益方面的问题开始显现,这些都对我国对外直接投资财税政策的目标和功能提出了新要求。多数文献在研究“一带一路”倡议下我国 OFDI的财税政策时侧重于理论研究,鲜有从实证角度进行研究。文章通过研究“一带一路”背景下现行财税政策的实施现状以及存在的问题,计算 OFDI 的莫兰指数判断其空间相关性; 选用协议签订数量为核心解释变量,通过构建空间杜宾模型[9],分析我国财税支持政策对“一带一路”倡议实施下 OFDI 的促进作用,此基础上通过中介效应检验进一步探讨财税政策实施对 OFDI 影响的作用机理[10],以期深刻把握内涵,为我国完善“一带一路”建设的财税政策体系提出建议。

二、“一带一路”倡议下财税政策现状

(一)财政政策现状

1.出台政策鼓励企业“走出去”

2014年,财政部、商务部联合发布《外经贸发展专项资金管理办法》,为加强和规范专项资金管理,培育国际经济合作竞争优势做出相关规定。其主要用于发展服务贸易和技术贸易开展境外投资和经贸合作区建设。这对我国企业“走出去”与完善对外投资结构起到了积极地促进作用。

2.建立“亚投行”和“丝路基金”

2014年,在中央财经领导小组第八次会议上发起建立亚洲基础设施投资银行和“丝路基金”[11]。虽然“亚投行”和“丝路基金”是以金融作为主要手段来促进“一带一路”倡议的实施,但是财政资金同样是其运转的强大的后备力量。

(1)建设亚洲基础设施投资银行

2013年10月2日,筹建亚投行的倡议被习近平主席正式提出。亚投行是一个政府间性质的亚洲区域多边开发机构,其支持的重点项目是基础设施建设。截止2020年7月,亚投行成员增至103个,其中很多都是“一带一路”沿线国家。

(2)成立丝路基金

2014年12月29日,丝路基金在北京成立。截止2019年11月,丝路基金已签约34个项目,承诺投资约123亿美元。

(二)税收政策现状

1.制定优惠政策,鼓励企业“走出去”

一直以来,我国的税收政策都为企业“走出去”提供了很多优惠。尤其是“一带一路”倡议提出以来,我国政府出台了更多的税收优惠政策,以鼓励“走出去”企业到沿线国家开展国际业务。主要包括增值税免税、零税率、出口退税、所得税抵免等。

2.参与国际税收协调

我国积极建立自贸区,实现了与一些国家的关税协调。截止2020年1月,我国已生效实施的自贸协定有15个,涉及23个国家和地区,包括8000余种零关税进口产品。同时,也积极开展税收协定的谈签工作。截止2019年10月,我国已与110个国家和地区签订了税收协定,其中包括54个“一带一路”沿线国家。

3.加强国际税收方面的征管与服务

为帮助企业更好地了解和使用相关政策,国家税务总局设立国别税收信息中心、开设“税收服务‘一带一路’”专题网页、在12366平台设置专岗解答企业的困惑。2017年10月,国税总局编写了《“走出去”税收指引》,从税收政策、税收协定、管理规定及服务举措四个方面详细列举了企业“走出去”涉及的83个事项。

三、中国对“一带一路”沿线国家OFDI流量现状

《2019年中国对外直接投资统计公报》显示,截至2019年底,中国境内投资者在“一带一路”沿线国家设立境外企业接近1.1万家,对外直接投资达186.9亿美元,占同期中国OFDI流量的13.7%。从行业构成看,流向制造业的投资为67.9亿美元,占比达到36.3%;批发和零售业为25.1亿美元,占13.4%;建筑业22.4亿美元,占12%;金融业15. 9亿美元,占8.5%。从国别构成看,中国OFDI主要流向新加坡、印度尼西亚、泰国等国家。

图3-1 2013-2019年中国对“一带一路”沿线国家投资流量

数据来源:《2019年度中国对外直接投资统计公报》

四、财税支持政策对中国“一带一路”沿线OFDI的影响分析

一般来说,企业“走出去”主要通过两个途径:出口与对外直接投资(OFDI),为了探讨财税政策对企业走出去的影响[12],考虑到数据的可获得性,结合实际情况,文章选取2017年~2018年间中国对“一带一路”沿线64个国家或地区的对外直接投资数据,构建经济距离空间权重矩阵,通过空间自相关检验(莫兰指数)判断中国对“一带一路”沿线的空间相关性;构建空间杜宾模型,分析协定数量(NOA)对中国对“一带一路”沿线OFDI的影响程度。之所以选择OFDI流量作为被解释变量,主要有以下原因:

(一)OFDI存量是截止某一时点(通常为年底)历史对外投资之和,但是文章研究的财税政策对一带一路支持政策是从2017年开始,此前年份的OFDI不在研究范畴,若选择存量会与实际结果产生较大偏差;

(二)财税政策的实施对OFDI的影响更直观的体现在当年OFID的变化量上,即OFDI流量。

1.变量选取及来源

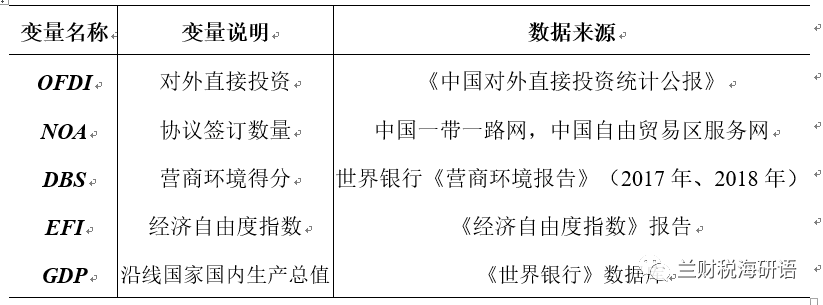

为了探讨财税支持政策与中国对“一带一路”沿线国家的OFDI之间的相关性,借鉴洪俊杰、张宸妍(2020)[1]的方法,选择协议签订数量(NOA)为核心解释变量来衡量财税支持政策,控制变量选取沿线各地区经济自由度(EFI)、沿线各地区GDP。为了进一步分析财税政策对中国OFDI影响的作用机理,选取营商环境得分(DBS)作为中介变量,探讨财税政策的实施是如何通过税收营商环境影响中国对“一带一路”沿线国家的OFDI。

表4-1 变量说明与数据来源

2.数据处理

NOA:由于专门涉及财税政策的文件较少,故文章选择联合声明与已签署的文件加总作为解释变量。

营商环境:由于土库曼斯坦目前并未加入世界银行“营商环境”项目,故文章在计算中亚地区营商环境时,将土库曼斯坦剔除。

3.空间自相关检验

空间相关性检验是决定是否采用空间计量模型的关键步骤,文章采用全局Moran s I检验中国对沿线国家 OFDI 的整体空间分布特征,在存在空间自相关的情况下再进行影响因素的分析。

(1)检验方法及空间权重矩阵设定

(2)全局莫兰指数实证结果及分析

利用2017—2018年我国对一路”沿线地区OFDI的存量数据,通过Stata软件,求得历年全局Moran s I 计算结果,如下所示表4-2所示:

表4-2 Global Moran s I Test

由表4-2可知,2017年、2018年莫兰指数分别为:-0.993,-0.957,历年全局莫兰指数均为负数,且至少在5%水平上显著。由于文章采取的是经济距离空间权重矩阵,全局莫兰指数为负数,总体来看,OFDI在经济维度上具有显著地空间负相关性,说明经济上具有相异属性的地区聚集在一起,即OFDI整体分布呈现“高-低-高”或者“低-高-低”特点。之所以会出现全局莫兰指数为负的情况,很大程度是由于发达国家与发展中国家的地理分布特征。中国的周边地区除了俄罗斯之外均为发展中国家,而中东欧虽然由发达国家组成,但是距离中国较远。发达国家或地区较为容易吸引外国的投资,这就很大程度上影响了中国对沿线国家的OFDI分布。

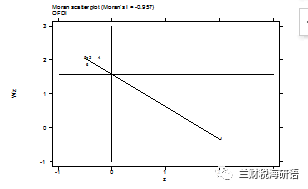

(3)莫兰散点图

为了更直观地显示中国OFDI的空间分布特征,文章通过Stata14.0画出2017年、2018年莫兰散点图,如图4-1,图4-2所示:

图4-1 2017年Moran’s scatterplot of OFDI

图4-2 2018年Moran’s scatterplot of OFDI

由莫兰散点图可直观看出,大部分点分布在左上方象限,表明中国对沿线地区的OFDI在经济维度上呈现具有较强的负相关性,中国对“一带一路”沿线OFDI整体分布主要呈现“低高”集聚的特点。

4.空间效应模型构建及检验

基于新经济地理学理论,经济变量不仅受自身因素的影响,而且受相邻区域变量在同一空间维度上的变化影响。中国“一带一路”沿线OFDI不仅受到本国相关因素的影响,还受到周边地区的影响。故文章建立空间杜宾模型分析双边协定数量(NOA)对OFDI的影响。

(1)变量选取

①核心变量

协议数量(NOA)。实践经验表明,一国出台的相关文件或签订的协议数目越多,越能够提升本国企业“走出去”的积极性与参与度,对中国的OFDI越具有促进作用。自“一带一路”倡议提出以来,中国与沿线和非沿线国家签订了许多协定,包括双边税收协定、自由贸易区协定等,这些协议的签订极大鼓励了中国企业的“走出去”与国外企业的“引进来”。企业的利润最大化目标应该是建立在良好的国际环境与国家的允许与支持条件下,国家的支持最直观体现就是相关协议数量。

②中介变量

营商环境得分(DBS)。一个国家或地区营商环境的优劣很大程度上影响其对外资的吸引力。各国签订的财税政策的数量会给国内外市场带来较大冲击,影响各国投资与营商环境,进一步影响中国对各国的对外直接投资。

③控制变量

经济自由度指数(EFI)。经济制度尤其是对外资的管理制度能够体现出在东道国经营活动难易程度。经验表明,东道国开放程度对贸易、投资有重要影响,得分越高,说明东道国对外资的自由度越高,越能吸引外国直接投资。

沿线各地区GDP。从市场寻求动机来看,东道国的市场规模越大,跨国投资获取收益的潜力越大,因此应当与OFDI 的规模成正比。文章采用沿线各地区GDP 衡量其市场规模。

(2)空间杜宾模型的构建

假设区域i的被解释变量yi依赖于其邻居的变量:

由于中国对“一带一路”沿线国家的OFDI不仅受到本国相关因素的影响,还受到周围国家的影响,故文章构建空间杜宾模型探讨中国OFDI 的影响因素。

(3)空间杜宾模型实证结果分析

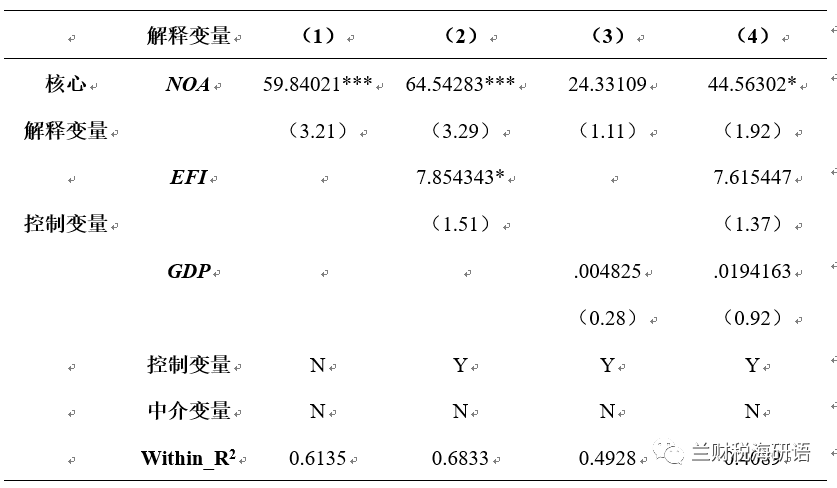

为了进一步分析个体效应对解释变量的影响,判断选用固定效应还是随机效应,文章进行豪斯曼检验,结果显示,豪斯曼统计量值为负值(-0.83),接受随机效应的原假设,故文章选择带随机效应的空间杜宾模型来分析中国与沿线地区签订的协议数量对中国“一带一路”沿线国家的OFDI影响程度,实证结果如下:

表4-3 带随机效应的空间杜宾模型实证结果

(注:圆括号内表示z(t)值,***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。)

表4-3列示了在没有中介变量时加入控制变量前后核心解释变量与控制变量的实证结果。结果显示,四个模型中核心解释变量NOA的系数均为正且系数值远大于其余控制变量,除了列(4)外,核心变量至少在1%水平上显著,说明协议签订数量对中国的对外直接投资具有正向促进作用,即增加NOA能够显著增加中国对“一带一路”沿线的OFDI。协议对OFDI的促进作用要远大于其他变量,故沿线各国应该加快合作协议的谈签进度。

而之所以出现列(3)、列(4)变量不显著或者显著性水平有所下降的情况,可能原因主要有以下三点:一方面,可获得的数据较少,实证结果不能较全面反映解释变量与被解释变量之间的关系;另一方面,政策的实施具有滞后性,当年实施的政策可能会在未来三到四年才会发挥其真正作用,这就会对实证结果产生较大影响。第三,GDP对财税协议签订的积极作用乃至对外资的吸引力没有经济自由度大,因为更好地的投资环境与较高的经济便利度通常意味着更高的资本回报率,而这也正是外资最看重的地方之一。

(4)中介效应检验

为了进一步分析税收协议的签订是通过何种渠道来影响中国对沿线的对外直接投资,文章进行中介效应检验。借鉴高玮,刘巧雅[13]的研究思路,选取营商环境得分(DBS)作为中介变量进行实证分析,实证结果如下:

表4-4 中介效应检验

(注:圆括号内表示z(t)值,***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。)

如表4-4所示,列(4)、列(6)分别为加入中介效应前后的实证结果,列(4)中,核心解释变量在1%水平上显著,各控制变量均不显著(系数为正),但是在加入税收营商环境变量后,核心变量与控制变量GDP均在1%水平上显著,表明营商环境对于提升中国对“一带一路”沿线 OFDI的中介效应是显著的,即财税政策对中国OFDI的影响主要是通过改变营商环境实现。

由以上实证结果可知,中国与“一带一路”沿线地区签署的相关合作协议的数量与中国的OFDI之间具有密切联系,签署的合作协议数量越多,中国对沿线的OFDI流量也就越多,OFDI流量的增加意味着中国“走出去”的企业的数量在增加,规模在扩大。而财税政策对中国对沿线OFDI的影响主要是通过营商环境渠道实现。

实践经验表明,税收营商环境对OFDI存在显著的正向作用,东道国营商环境的优劣很大程度上决定了对外资的吸引力。良好的营商环境是企业发展的重要因素,“一带一路”背景下,中国应该努力改善本国营商环境尤其是税收营商环境,促进提高“一带一路”沿线地区的贸易和投资耦合程度,深化沿线地区的经贸合作,促进沿线国家贸易与投资的协调性发展。

结合我国现状,我国签署的税收协定远远不够,即便在我国鼓励投资的“一带一路”沿线国家中,也有一些国家尚未与我国签署税收协定,另外,在已经签署的税收协定中,很多都没有税收饶让条款,不利于我国企业在海外进行公平的竞争。

五、“一带一路”倡议实施的财税政策优化建议

(一)加大税收协定的谈签力度,充分发挥税收协定的作用

合作协议的签订对中国企业“走出去”具有直接激励作用,自贸区建设、相关协议的谈签以及良好的营商环境,能够为中国企业“走出去”提供强有力的支撑。一方面,要加大税收协定的谈签力度,加快协定的谈签进程;另一方面,要着手推动对已签署的协定的完善工作,尽快进行补充和修订。政府还要加大对税收协定的宣传,帮助“走出去”企业真正享受到税收优惠、规避国际税收风险,使得我国的税收协定网络在对外经济贸易中发挥更大的作用。

(二)增强人文交流资金投入,努力改善本国营商环境

“一带一路”项目很多都带有公共产品或准公共产品属性,虽然社会效用高,但经济效益偏低,投资周期长,需要政府财政的大力支持。政府要大力统筹各项财政资金,支持产业合作基地建设,加快基础设施建成速度,支持国际大通道建设,形成“一带一路”互联互通综合枢纽。财政除了要提供经济方面的支持外,也要注重文化的影响力,努力改善本国营商环境,民心相通需要更多的文化交流来实现。要充分发挥财政的作用,增加公共文化支出,举办旅游年、“一带一路”主题电影节和艺术展等活动,促进各国在人文领域的多层次交流。

(三)加强税收立法,完善国内税制

目前,我国的税收法律制度还不是很健全,但发达国家的税收法律制度相对较为完善,例如,美国政府制定了一系列的税收优惠措施以鼓励企业对外投资,包括税收减免优惠、特殊产业税收支持等,我国可以借鉴外国先进经验然后结合我国的实际情况不断完善国内税制。第一,要完善境外税收抵免制度,将我国的分国限额抵免改为综合限额抵免。第二,要将出口退税纳入增值税常规管理,实现征退税一体化运作,提高出口退税效率。第三,要建立海外投资风险准备金制度,降低“走出去”企业的境外投资风险。

(四)建立争端协调机制,加强国际税收合作

我国应充分利用现有的合作平台,着手推动多层次、差异化的税收协调与合作。与“一带一路”沿线国家一同成立税收协调机构,建立协商程序,制定税收协调的法律框架,对税收协调过程中产生的利益不均衡进行协调与再协调。

要深化与自贸区成员国的税收合作与协调,提升关税的协调能力。在现有的多边合作机制基础上,扩大区域合作的深度与广度,带动税收协调向更高层次发展。

【参考文献】

[1] 洪俊杰,张宸妍.融资约束、金融财税政策和中国企业对外直接投资[J].国际经贸探索,2020,36(01):53-70.

[2] 储宇强,韦邦荣.财税政策助力安徽参与“一带一路”建设的效应分析——基于面板数据的实证[J].西华大学学报(哲学社会科学版),2018,37(02):96-104.

[3] 高小寒.支持企业参与“一带一路”建设的财税政策研究[J].财政监督,2018(19):90-94.

[4] 高雅.双边税收协定促进了中国对“一带一路”国家OFDI吗?——基于异质性视角的研究[J].时代金融,2020(10):89-91.

[5] 蒋冠宏,蒋殿春.中国企业境外投资的“出口效应”[J].经济研究,2014(5):160-173.

[6] 郭建宏.中国的境外投资风险及对策建议[J].国际商务研究,2017(1):75-84.

[7] 郭烨,许陈生.双边高层会晤与中国在“一带一路”沿线国家的直接投资[J].国际贸易问题,2016(2):26-36.

[8] 李俊.我国对外直接投资财税政策优化研究[J].税务研究,2020(09):90-94.

[9] 林江,曹越.推进“一带一路”建设的财税协调机制探讨[J].税务研究,2016(03):28-33.

[10] 林江,姚翠齐.基于国际公共产品理论的“一带一路”财税支持政策分析[J].财政监督,2017(16):5-11.

[11] 王文静,赖泓宇.“一带一路”战略的国际税收协调[J].国际税收,2016(04):52-57.

[12] 曾虹.财税政策对“一带一路”的支持分析[J].中国市场,2017(14):88-90.

[13] 高玮,刘巧雅.优化营商环境的财税政策研究--以江苏省为例[J].财政科学,2020(02):101-110.

[14] 杨志勇.实施“一带一路”战略的财税政策研究[J].税务研究,2015(06):16-21.

[15] Ao Lei,Yixiang Tian.The Spatial Effects of Trade and OFDI of China in “the Belt and Road”Regions[A].International Science and Culture Center for Academic Contacts(ISCCAC)(Russia)2019:4.

[16] 周波,韩金晓.应对“一带一路”建设风险与挑战的财税政策研究[J].财政监督,2017(16):17-23.

本文发表于《武汉商学院学报》杂志,引用格式为:谷承锦,曹植.“一带一路”倡议下我国OFDI财税政策优化研究[J].武汉商学院学报,2021,35(2):60-65.

今天正值谷承锦同学的生日,兰财税海研语团队全体成员祝她生日快乐,学习进步,前程似锦!

作者:谷承锦,河南周口人,兰州财经大学财税与公共管理学院2019级税务专硕,在《陇东学院学报》等杂志发表学术论文4篇,参与国家社科基金等课题4项,在2020年全国大学生英语竞赛中获得一等奖、在2020年第六届中国国际“互联网+”创新创业大赛中获得省级铜奖、考取剑桥商务英语中级、证券从业、初级会计等资格证书。

指导教师:李永海 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策