|

付广军:中国个人所得税收入分配的效应分析

说明:本文是作者参加"中韩个人所得税国际研讨会"提交的论文,原载于韩国租税研究院《所得税制的合理改善方向韩中国际研讨会文集》(2009年4月23日),后刊发于《经济研究参考》2009年第56期和《扬州大学税务学院学报》2009年第3期。此次《广君微言》转发,未作任何修改。

随着中国国民经济的不断发展,居民的总体收入水平和生活水平都有了明显的提高。与此同时,一系列问题也随之而来,其中收入分配不公、贫富差距日益扩大这一问题越来越受到人们的广泛关注。这一问题仅仅依靠市场机制是无法彻底解决的,还需要政府在收入分配领域中运用一定的调控工具加以调节,而税收手段就是调节收入分配的一个极其重要的杠杆。

个人所得税作为调节收入分配的主要税种,在抑制居民贫富差距过大,实现公平分配的目标中发挥着举足轻重的作用。但在现阶段,由于经济发展水平等因素的制约,中国个人所得税仅占税收收入的6.98%(2007年)。加快个人所得税收入的增长速度,提高个人所得税在中国全部税收收入中的比重,需要通过完善个人所得税制、加大个人所得税制度的实施力度、建立并完善以个人所得税为主体的收入分配的调控体系这些途径来完成。

一、中国个人所得税收入情况

(一)个人所得税收入情况及占税收收入和国内生产总值的比重分析

在税制体系中,市场经济发达国家个人所得税大都为税制体系中的主体税种,在整个税收收入中占有绝对的优势地位,成为国家财政收入的主要来源。中国个人所得税制度建设目前尚处于发展阶段,个人所得税占各税收入的比重在1993年以前不足1%,这在整个税收收入中几乎可以忽略不计。虽然在1993年以后迅速增长,每年的增幅均高达30%以上,但到1999年,占税收收入的比重才上升为3.87%,2000年才首次超过5%,达到5.25%,2003年至2006年保持在7%以上,2007年为6.98%。一个税种收入占税收总收入的比重决定了该税种在税制体系中的地位,中国个人所得税在税收收入中的现状决定了它既不能是中央税收的主体税种,也不是地方税收的主体税种。

资料来源:个人所得税来自历年《中国税务年鉴》;税收收入、GDP来自《中国统计年鉴2008》。

1994年个人所得税总量不断增加。个人所得税收入,从1994年的72.67亿元增加到2007年的3184.94亿元,2007年是1994年的43.83倍,个人所得税增长速度远远大于GDP、税收收入增长速度。个人所得税占全部税收收入的比重,从1994年的1.42%,提高到2007年的6.98%。个人所得税占国内生产总值(GDP)的比重,也从1994年的0.15%,提高到2007年的1.28%。

(二)个人所得税分项目收入分析

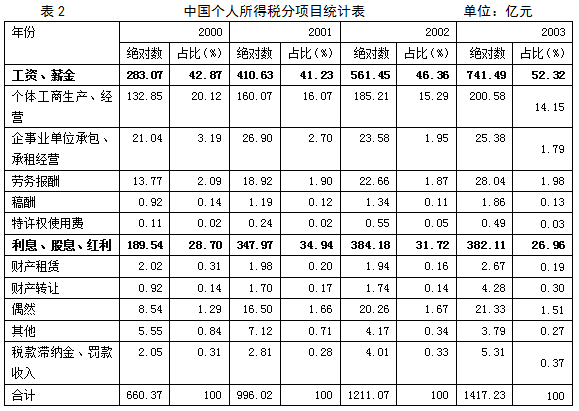

中国现行个人所得税分11个项目统计收入,根据《中国税务年鉴》统计的近几年个人所得税分项目资料显示(见表2)。

资料来源:2001年至2008年历年《中国税务年鉴》。

个人所得税11个分项目收入中,来自工薪所得的占首位,而且比重在逐年提高,1994年占42.87%,2007年提高到54.97%。来自利息、股息、红利所得位于第二,所占比重波动较大,2001年最高时曾达到34.94%,2007年达到最低为24.94%。来自个体工商生产、经营所得是个人所得税第三个主要来源,1994年达到20.12%,此后该项目收入所占比重逐年降低,到2007年只占12.56%。2007年上述三项个人所得税收入合计占92.47%,其余各项合计不到8%。从1994年实行分税制以来,个人所得税分项目统计,工薪所得仍然是个人所得税的主要来源,这是现行中国个人所得税主要特色之一。

二、中国个人所得税制改革效应分析

从理论上讲,个人所得税调节收入分配差距,主要是通过具体的税制设计实现的,这种税制设计关键有两点:一是费用扣除标准;二是税率。一般来说,费用扣除标准越高,低于标准的低收入者可以免税,这样对低收入者越有利。税率的选择有累进税率和比例税率两种,比例税率的调控作用要小于累进税率。如果实行超额累进税率,对高收入者实行高于低收入者的税率,这样,理论上高收入者的工薪收入负担要高于低收入者。因此,从费用扣除标准提高和实行超额累进税率两个方面的制度设计,中国个人所得税是以缩小收入分配差距为出发点的。

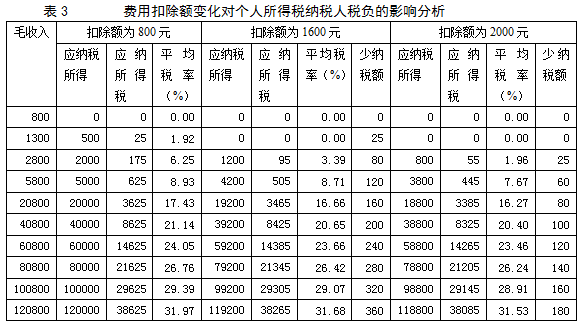

1994年实行分税制财政管理体制时,按照个人所得税法规定,个人所得税费用扣除额确定为800元,到2006年1月1日起调整为1600元,此后,根据《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》(2008年2月18日),自2008年3月1日起,个人所得税工资薪金的费用减除标准由每月1600元提高到2000元。时隔两年,中国再次对工资薪金的费用减除标准作出调整,这从一个侧面也反映出国家对个人所得税费用扣除标准的关注。由于从1994年以来,中国只进行了费用扣除标准的调整,并没有对税率和级数进行调整,所以,仅就两次提高费用扣除标准对收入分配的效应进行分析。

注:毛收入按9级设计,是按照现行个人所得税9级累进税率表设计的,主要是为了分析方便。

1、对各收入阶层的纳税额和平均税率的影响分析(从800元提高到1600元)。

从表3可以看出:费用扣除额从800元提高到1600元,对于1600元以下收入者,其应纳税额为0,对2800元收入以上者的影响,从纳税绝对额分析,分别减少80元至360元,收入越高者减少的纳税绝对额越大。这样,从纳税额的减少量上看,对高收入者有利。

但从各收入阶层平均税率变化上看,低收入者平均税率降低幅度高于高收入者,如月1300元收入者的平均税率从1.92%,降低到0;月2800元收入者的平均税率从6.25%,降低为3.39%,下降2.86个百分点;月120800元高收入者的平均税率从31.97%,降低为31.68%,下降0.29个百分点,大大小于中低收入者平均税率降低程度。

2、对各收入阶层的纳税额和平均税率的影响分析(从1600元提高到2000元)。

从表7可以看出:费用扣除额从1600元提高到2000元,对于2000元以下收入者,其应纳税额为0,对2800元收入者少纳税25元,对5800元收入以上者的影响,从纳税绝对额分析,分别减少60元至180元,收入越高者减少的纳税绝对额越大。这样,从纳税额的减少量上看,对高收入者有利。

同样,从各收入阶层平均税率变化上看,低收入者平均税率降低幅度高于高收入者,如月2800元收入者的平均税率从3.39%,降低到1.96%;月5800元收入者的平均税率从8.71%,降低为7.67%,下降1.04个百分点;月120800元高收入者的平均税率从31.68%,降低为31.53%,下降0.15个百分点,大大小于中低收入者平均税率降低程度。

总之,从2次提高工薪所得费用扣除标准的效果看,对中低收入者的纳税额有大幅度地减少,其平均税率也有较大程度的降低。对高收入者的纳税额减少数量虽然大于中低收入者,但是对其平均税率降低效果明显低于中低收入者。这也是为什么,广大居民对提高费用扣除标准呼声很高的原因(不少人士呼吁将费用扣除额进一步提高,有人甚至提出提高到8000元)。

三、完善中国个人所得税制的制度设计

(一)中国个人所得税制存在的问题

1、分类征收实际上不够公平。中国现行个人所得税实行的分类征收,对不同收入来源采用不同税率和扣除方法,不能反映纳税人的综合收入,也不能全面衡量纳税人的真实纳税能力,难以体现公平税负、合理负担的征税原则。

2、税率设计不尽合理。对工薪所得采用9级超额累进税率,最高税率为45%,而对利息、股息、红利所得则采取20%的比例税率,实际税率低的情况又进一步造成实际税负不公平。因此,中国个人所得税从税制设计上讲就难以发挥其“自动稳压器”的作用。

3、费用扣除额较低。随着居民生活水平的不断提高,居民(特别是城镇居民)生活费用不断提高,在一些大中城市,居民住房、医疗、子女教育支出水平较以前大幅度提高,以北京为例,2000元的费用扣除标准,已经不能满足居民的基本生活需要,费用扣除标准成为社会各界议论的焦点。

(二)个人所得税工薪所得费用扣除标准提高效应分析

个人所得税工薪所得费用扣除额的变化对个人所得税不同纳税人负担有不同的影响。个人所得税费用扣除额(许多非专业人士称为起征点),是税法规定的纳税人最低生计费用扣除额,是对所有纳税人的一种普遍性照顾措施。个人所得税费用扣除标准,会因经济发展水平和各国国情不同而不同,并处于不断调整变化之中。不断变化的费用扣除额会对个人所得税的公平效应产生重要影响。

完善个人所得税的费用扣除制度的核心在于合理确定费用扣除的标准。费用扣除标准制定得合理与否,主要是看其是否遵循量能负担原则和公平原则。费用扣除标准的确定要充分考虑到纳税人的实际负担能力和纳税人的其他情况。

结合市场经济发达国家先进经验和中国实际情况,中国个人所得税工薪所得费用扣除可以由个人基本生活费用扣除和个人附加费用扣除这两部分组成,并应当及时对费用的扣除标准进行指数化调整。

在具体制度设计上,个人基本生活费用的扣除标准应反映居民的一般生活水平,可以参考上年全国人均消费支出的数额来确定,不同地区可以根据当地的实际情况在一定范围内上下浮动,且每年应作指数化调整。个人附加费用的扣除标准应充分考虑到每个纳税人自身的实际情况,附加费用的扣除力争做到为每个纳税人“量体裁衣”,要将纳税人赡养老人、抚养子女、住房、医疗、教育等多方面的支出充分予以考虑,制定相应的标准,符合何种条件的纳税人可以扣除哪些项目在税法中都应有明确的说明。附加费用的扣除每年也应作指数化调整,以消除因通货膨胀所造成的名义所得的上涨对收入分配的影响,真实反映纳税人的实际纳税能力。下面就费用扣除标准的变化,进行模拟政策效果分析,以便制定政策时提供参考。

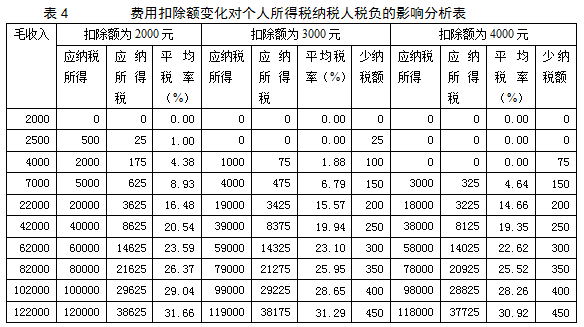

假设费用扣除标准从现行的2000元,采取分别提高到3000元、4000元两个方案,并比较随着费用扣除标准的提高对不同收入阶层纳税额和平均税率变化的影响。

注:本文仍按照现行个人所得税9级累进税率表设计9级不同收入阶层。

从表4可以看出:

1、费用扣除额从2000元提高到3000元后,从月收入2500元至122000元的各收入阶层,其纳税额分别减少25元至450元不等。

2、费用扣除额从3000元提高到4000元后,从月收入4000元至122000元的各收入阶层,其纳税额分别减少75元至450元不等。

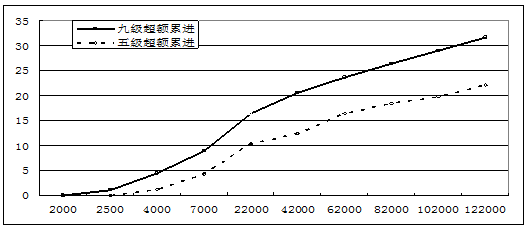

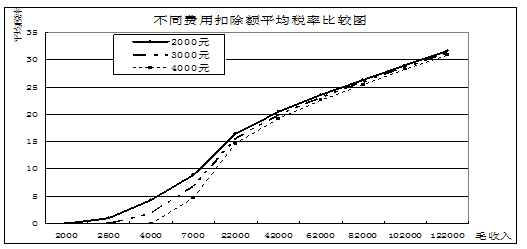

图1 不同费用扣除标准下平均税率比较图

图1显示,随着费用扣除额的提高,较低收入阶层的平均税率降低程度较大,收入越高平均税率降低幅度越小。

1、费用扣除额从2000元提高到3000元后,从月收入2500元至122000元的各收入阶层,平均税率降低幅度是:2500元收入者,降低1个百分点;4000元收入者降低2.5个百分点;7000元收入者降低2.14个百分点;122000元收入者降低0.37个百分点。

2、费用扣除额从3000元提高到4000元后,从月收入4000元至122000元的各收入阶层,平均税率降低幅度是:4000元收入者,降低1.88个百分点;7000元收入者降低2.15个百分点;22000元收入者降低0.91个百分点;122000元收入者降低0.37个百分点。

也就是说,随着费用扣除额的提高,各收入阶层的平均税率都在减轻,特别是低收入者的平均税率在大幅度地减轻,个人所得税对收入的调控作用明显。对过高收入者(如月收入10万元以上者)其平均税率减轻程度明显低于中低收入者,因此,提高个人所得税的费用扣除标准对中低收入者更加有利。

在累进税制下,每一次费用扣除额的提高,由于税率和税基(个人收入)的共同作用,高收入者总会比中低收入者享受更多的纳税额减少优惠,但是从平均税率降低程度分析,低收入者享受的负担减轻优惠更多一些。

(三)降低边际税率、减少级数效应分析

中国个人所得税改革与完善,过去仅仅关注较多的是工薪所得费用扣除标准的提高。我们认为。要从根本上完善个人所得税制,还必须在个人所得税税率及级次设计上进行改革。个人所得税改革,不仅需要考虑到财政收入因素,更要考虑到其调节收入分配功能的发挥。就中国目前的实际情况而言,合理设置个人所得税税率及级次的关键是,要简化税率,更好地发挥个人所得税对收入分配的调节作用。

首先,应减少累进税率的级次,降低边际税率。既然过多的累进税率级次并没有发挥其应有的调节作用,可以适当考虑减少级次。特别是对工资、薪金所得实行的9级超额累进税率,级次明显过多,亟待调整。此外,最适课税理论和市场经济发达国家的个人所得税税率改革的具体实践都已证明,边际税率不宜定得过高。尽管中国目前需要加强对高收入者个人收入的调节,但是由于降低最高边际税率可以减少高收入者偷逃个人所得税的动机,减少税收流失,在某种程度上反而更以有利于调节收入分配的差距。因此,从这个意义上而言,中国应考虑适当降低边际税率,特别是最高边际税率(关于倒U型的最优税率结构,由于这一结论是在完全竞争的假设条件下得出的,只是一个理论化的模型,在实践中这样的条件几乎不存在,因此,在中国税率的实际设计中不宜采用)。

其次,应适当缩小比例税率的适用范围。在调节收入分配、促进分配公平方面,比例税率的调节作用不如累进税率大。因此,结合中国应采用的分类税制与综合税制相结合的课税模式,对于采用分类征收模式的所得项目,考虑到简化税收征管的需要,可以仍然采用比例税率,但应适当缩小比例税率的适用范围。对于一些必须使用比例税率的应税所得项目,为了更好地调节收入分配,可以采用加成征收的方法。

对工资薪金所得按9级超额累进税率征税,这种税率设计存在两大问题:一是累进级距过多,实际上大部分纳税人只适用于5%和10%两级税率,第5级至第9级税率,可以说形同虚设,降低了征税效率;二是最高边际税率过高,高达45%,这在发达国家也是少有的。

根据上述个人所得税税率及级次的设计思想,我们仍将采取模拟分析方法,分析税率及级次设计对个人所得税纳税人纳税额及税收负担的影响。对工资薪金所得按9级超额累进税率征税,这种税率设计存在两大问题:

一是累进级距过多,实际上大部分纳税人只适用于5%和10%两级税率,第5级至第9级税率,可以说形同虚设,降低了征税效率;

二是最高边际税率过高,高达45%,这在发达国家也是少有的。

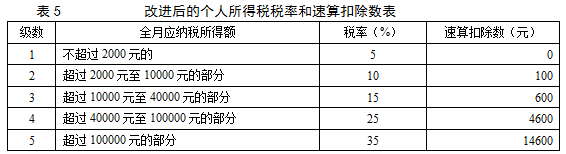

针对现行个人所得税税率级数过多问题,有学者建议减少级数,本文根据国际上"宽税基、低税率、少级距"做法,借鉴其他国家税率改革的经验,建议对工资、薪金所得实行5级累进税率,具体设计如表9。

如果减少税率的累进级次,降低边际税率,扩大中间税率的适用范围,对大部分工薪阶层来说既不影响其生活质量,又可以使他们履行纳税义务,同时又能提高高收入者的实际税负水平,可谓一举两得。

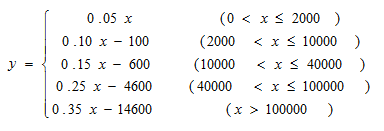

同样,设全月应纳税所得额为x,应纳税额为y,则表2可以用一个分段函数来表示:

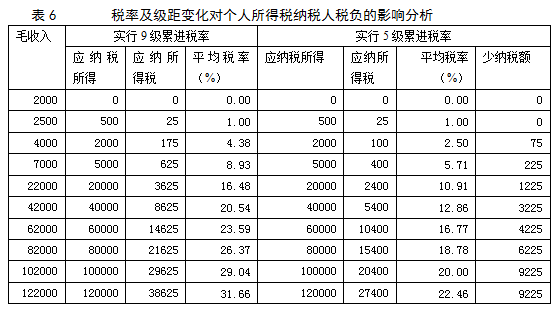

从表6可以看出:

减少税率级数,降低最高边际税率,无论是对低收入者还是高收入者,其降低个人所得税负担的作用是明显的。

从各收入阶层少纳税额分析,月收入越高者其少纳税额越大,月4000元收入者少纳税75元,月7000元收入者少纳税225元,月102000元以上收入者就少纳税9225元。

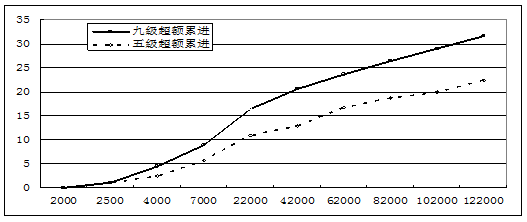

图2 9级累进税率与5级累进税率下平均税率比较图

图2显示,实行5级累进税率,降低最高边际税率,低收入阶层平均税率降低幅度较小,高收入阶层平均税率降低幅度较大,收入越高平均税率降低幅度越大。

从各收入阶层平均税率降低幅度分析,月4000元收入者降低1.88个百分点;月22000元收入者降低5.57个百分点;月122000元收入者降低9.2个百分点。

(四)提高费用扣除额、降低边际税率、减少级数效应分析

以上分别分析了,提高个人所得税费用扣除标准、降低边际税率和减少级次对个人所得税纳税人的影响。如果我们综合考虑以上因素,情况又会怎样。以下,本文仅以实行5级累进税率,将最高边际税率降为35%(也就是采用表5设计方案),并将费用扣除标准提高到3000元。分析综合变化对个人所得税不同收入阶层纳税人的效应影响。

图3 9级累进税率与5级累进税率(费用扣除额为3000元)下平均税率比较图

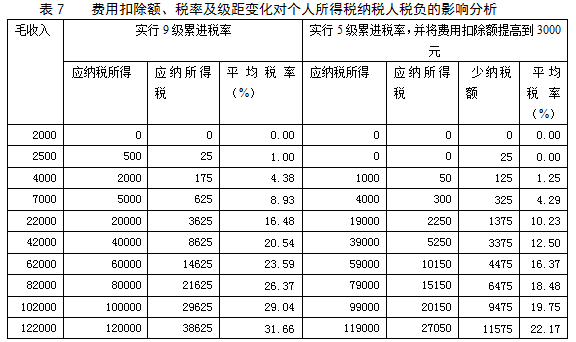

从表7和图3可以看出:

减少税率级数,降低最高边际税率,提高费用扣除标准。无论是对月2500元收入以下的低收入者还是对月122000元收入的高收入者,其减少纳税额和降低平均税率的作用是显著的。从各收入阶层少纳税额分析,月收入越高者其少纳税额越大。从各收入阶层平均税率降低幅度分析,月收入越高平均税率降低幅度就越大。

与单纯减少税率级次相比,由于提高了费用扣除标准,低于标准的低收入者可以享受免缴个人所得税的优惠,中等收入者也享受到了少纳税和降低平均税率的优惠,高收入者更是享受的税收优惠程度更多一些。这样的个人所得税制的制度设计对所有纳税人均有利。

四、小结

个人所得税的直接效果是减少高收入者的收入,但不能增加低收入者的收入,个人所得税的调节作用只能是单向的。因此,缩小收入分配差距还应和其他收入政策相结合,如,和失业救济金制度、提高最低收入阶层的基本生活费等社会保障政策、低收入阶层的廉租房政策等财政支出政策相结合,增加低收入阶层的收入,使中国的收入分配差距进入一个合理的范围。收入分配分为初次分配和再分配,个人所得税在初次分配中不发挥作用,因此,个人所得税对于收入分配中由初次分配形成的差距不起作用,同时,个人所得税参与分配的收入应该是合理、合法的收入,调节收入分配不公的手段还应该包括遏制灰色收入,杜绝黑色收入。

参考文献:

[1]梁国萍.试论中国个人所得税制的完善[J].江西行政学院学报,2003,(2).

[2]许善达 主编.国家税收[M],北京:中国税务出版社,2007.

[3]欧阳植、于维生.收入分配不均等性的数量分析[M].吉林:吉林大学出版社,1995.

[4]王亚芬、肖晓飞、高铁梅.中国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007.(4).

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策