|

|

|

付广军:基于因子分析下的我国个人所得税结构分析

【摘要】随着社会经济发展,个人所得税已经成为各国政府调节社会财富分配、组织财政收入、调节经济运行的重要手段,并成为大多数发达国家的主体税种。我国个人所得税自1994年税制改革以来,虽然保持持续快速增长的状态,但是所占比重与世界发达国家相比偏低,未能有效地发挥调节收入分配的功能。因此,必须通过拓宽征税范围,调整征管模式,进一步优化税源结构,降低个人所得税的流失率,从而较好地发挥个人所得税调节收入分配的作用。

【关键词】个人所得税;税源结构;因子分析

一、研究背景与意义

个人所得税自成立以来,已经成为世界大多数国家的重要税种。在很多国家,个人所得税占税收总收入的比重超过了其他税种,成为政府最重要的财政收入之一。特别是,1990年以后,美国、法国、英国、德国、意大利、比利时、日本等国家都不同程度对个人所得税的税率、税源结构以及征管措施都进行了调整。例如,2000年OECD的资科显示,发达国家个人所得税占国家税收收入总额的平均比重达到29%,若考虑社会保险税,这个比重则高达5l%。可以看出,各国政府积极调整个人所得税是为了充分发挥它在调节收入分配中的作用,有效调控国家经济的稳定发展。

在我国,1980年9月1日建立个人所得税制度,主要是针对不同的纳税人群,制订不同的税率,不仅缺乏公平性,也造成征管的困难,税收流失严重。例如,1993年个人所得税仅占税收总收入的1.1%。在某种意义上说,税制本身具有缺陷,导致避税非常容易,使得实际税收水平不高。因此,面临这种税收状态,我国从1994年开始从税率、税源结构、征管措施等方面进行了个人所得税税制改革。改革取得了一定的成果,自1994年税制改革以来,个人所得税收入保持了持续快速的增长,已由1994年的72.67亿元增长到2008年的3722.19亿元,15年间增长了51.22倍,年均增幅35%以上,是同一时期增长最快的税种。个人所得税占税收总收入的比重也由1994年的1.42%增长到2008的6.87%。可以看出,个人所得税在调节收入分配的职能上也得到了加强。

尽管个人所得税自改革以来取得了一定的成果,但是与发达国家相比,我国个人所得税占税收总收入比重还是很低,这说明我国个人所得税制与发达国家税制改革的发展趋势之间仍有很大的差距。例如,国内学者刘黎明和刘玲玲在《我国个人所得税流失的规模测算》一文中测算了我国个人所得税流失率较为严重,1995年为86.48%,2002年为57.88%[4]。虽然流失率在下降,但我国个人所得税的流失规模依旧很大,流失规模也一直在增长,只是流失规模的增长速度低于个人所得税的增长速度而已。

如何治理个人所得税流失,增加财政收入,实现其调节收入分配的职能,是目前税务界及学者关注的问题之一,也是各级政府关注的焦点。因此,为了更好的发挥个人所得税的作用以适应社会的需要,深入研究我国现行个人所得税流失的原因,对我国制定出相应的个人所得税完善方案具有重要的现实意义。

国外学者关于个人所得税流失的原因主要分为三类:一是居民偷税、不合理避税的心理因素方面的研究[1];二是税率,即累进所得税制度是否达到通过收入再分配实现公平的研究[2];三是税源结构是否合理的研究[3]。

我国学者也对个人所得税的流失原因进行了论证研究,主要集中在三个方面:一是税率;二是税源结构;三是征管模式。例如,刘黎明和刘玲玲(2005)计算了我国1995-2002年个人所得税的流失率[4]。邓君(2007)分析了我国课征项目分类征收的不合理性[5]。王学娟(2008)分析了我国个人所得税征管中的不足和成因[6]。付广军(2009)研究了个人所得税税率的级次[7]。

本研究从定量分析的角度探讨如下两方面问题:(1)个人所得税占税收收入的比重分析以及国内外个人所得税对比分析(2)个人所得税税源结构分析

创新之处主要体现在三个方面:第一、研究内容上,本文将研究对象锁定为个人所得税的税源结构;并与世界各国个人所得税进行对比分析;第二、研究方法上,将多元统计分析方法与实际问题有机结合。

全文包括四部分:第一部分为研究背景及意义;第二部分为研究方法;第三部分为结果分析;第四部分为结论与建议。

二、研究方法

1、因子分析思想

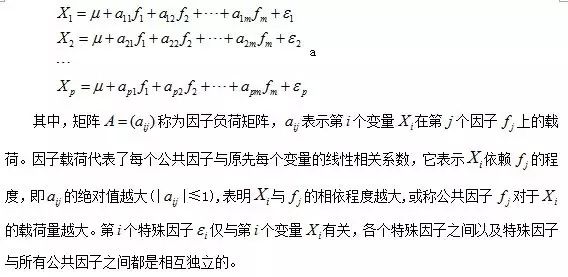

因子分析主要是描述原始变量之间的相关关系,即将原始变量分组,使得同组内的变量之间相关性较高;而不同组变量间的相关性则较低。每组变量代表一个基本结构,并用一个不可观测的综合变量表示。也就是说,用少数几个互相正交的变量来代表原始数据中较多的变量,这些新变量被称作公共因子。因子分析目的是利用少数几个因子 来描述多个变量 之间的关系。其中, 是可以观测的随机变量,即显在变量; 是不可观测的潜在变量,称为因子或者公共因子。因子分析就是利用这些潜在变量解释可观测的变量。

2、因子模型

本文采用因子分析研究我国个人所得税的税源结构,其目的是探讨税源结构是否合理以及哪些组成部分起主导作用,从而为拉动我国个人所得税提供理论根据。

三、结果分析

1、我国个人所得税占税收收入的比重分析

资料来源:中国统计年鉴(1988-2009)

由表1知,个人所得税所占比重自1993年以后开始快速增长,这与1994年个人所得税税制改革是密切相关的。特别是,2000年跨上新的台阶,所占比重达到了5.25%,其原因是个人所得税税源结构中占主导项目发生了改变。在2000-2008年间,个人所得税所占比重趋于平稳。同时,数据说明随着个人所得税税制的不断完善,其增长也逐渐走向稳定持续增长的道路。但是,我们也可以看到,个人所得税所占比重偏低,以此速度发展,很难完成其调节收入分配的任务。

2、我国个人所得税所占比重与世界各国的对比分析

下面将我国个人所得税所占比重与世界其他各国进行对比,分析我国个人所得税占税收收入的国际之间差异。

资料来源:根据《中国统计年鉴》和《国际年鉴》整理获得

从表2中可以看出,2002-2006年期间,我国个人所得税占税收收入比重最高达到7.28%。数据说明,大部分国家的个人所得税所占比重都高于我国,只有少数几个国家低于我国,例如柬埔寨、委内瑞拉和乌克兰,这些国家均属于不发达国家。其中,柬埔寨和乌克兰经济相对落后,以商品税为主要税种,其直接税(绝大部分属于所得税)仅占总额的一小部分,而委内瑞拉的税收征管比较落后,因此这几个国家的个人所得税占比相对较低。而美国和加拿大的个人所得税占税收收入的比重都超过了50%,美国甚至超过68%。这说明,在美国和加拿大的税收体系中,个人所得税俨然是第一税种,这与两国完善的个人所得税制度和公民良好的纳税意识是分不开的。

上述分析也说明,个人所得税占税收收入比重的高低,反映了一个国家经济发达的程度,即经济越发达的国家,其个人所得税在国家税收体系中占据重要地位。

3、个人所得税税源结构的描述性分析

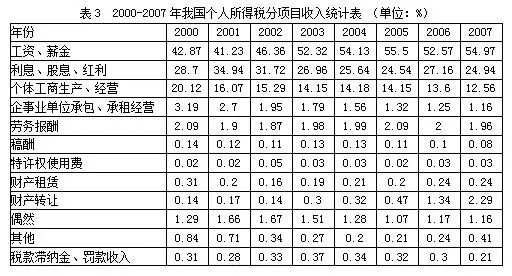

目前,我国个人所得税税源结构是由12个项目组成,分别是(1)工资、薪金(2)利息、股息、红利(3)个体工商生产、经营(4)企事业单位承包、承租经营(5)劳务报酬(6)稿酬(7)特许权使用费(8)财产租赁(9)财产转让(10)偶然(11)其他(12)税款滞纳金、罚款收入。

下面是根据《中国税务年鉴》资料整理出我国2000-2007年个人所得税税源结构数据。

资料来源:2001-2008年《中国税务年鉴》

由表3可以看出,在我国个人所得税税源结构中,“工资、薪金”所占比重从2000年的42.87%增长到2007年的54.97%,基本上呈现一种稳步增长的趋势,俨然成为个人所得税中的第一大税目;“利息、股息和红利”所占比重居第二位,这8年来所占比重一直比较稳定,略微呈现一种下降趋势,但趋势比较缓慢;而“个体工商生产、经营”所占比重居第三位,从2000年的20.12%下降到2007年的12.56%,基本呈现一种下降趋势;其他项目所占比重都不足5%,其中“财产转让”所占比重增长迅速,特别是2005年以后,但所占总体比重却依旧不足3%;“企事业单位承包、承租经营”所占比重呈现一种迅速下降的趋势。剩余项目所占比重较小,波动也较小。

4、个人所得税税源结构的因子分析

针对上述2000-2007年连续8年个人所得税12个项目数据,下面采用因子分析方法对我国个人所得税税源结构进行研究,探析税源结构变化差异,为优化税源结构提供理论依据。

首先,计算各个公共因子的方差贡献率,按照大小排序,提炼最有影响的公共因子。

表4可以看出,前三个公共因子的累积贡献率已经达到92.596%,说明这三个公共因子代表了原来12个个人所得税项目的绝大部分信息,因此,可以使用这三个公共因子研究我国近几年税源结构的差异。

其次,利用方差最大法进行因子旋转,旋转后的因子分析结果如下:

个人所得税的12个项目可以由三个公共因子来决定:第一类公共因子主要由“工资薪金、利息股息红利、个体工商生产经营、企事业单位承包承租经营、其他”五个项目来决定;第二类公共因子主要由“劳务报酬、特许权使用费、财产租赁、偶然”四个项目来决定,第三类公共因子主要由“稿酬、财产转让、税款滞纳金罚款收入”三个项目来决定。

最后,计算了三个公共因子在2000-2007年的得分(如表5),得分反映了各个公共因子所包含的个人所得税项目的基本情况。因子得分高的年份说明,该因子所包含的项目在该年份的占比相对较高。

表5数据说明:2001年个人所得税收入(所占比重为6.51%)主要是由“工资薪金、利息股息红利、个体工商生产经营、企事业单位承包承租经营、其他”五个税源项目决定的;2002年和2003年年个人所得税收入(所占比重为6.87%和7.08%)主要是由“稿酬、财产转让、税款滞纳金罚款收入”三个项目决定的;2000年与2004-2007年(所占比重最高达到7.28%)这五年个人所得税收入主要是由“劳务报酬、特许权使用费、财产租赁、偶然”决定的。

因子分析结果说明,2000-2007年间,在个人所得税的税源结构中,起主导作用的税源科目是不同的。结合表1和因子分析的结果如下:

一是偏重于“劳务报酬、特许权使用费、财产租赁、偶然”等科目年份,个人所得税所占比重较高,这说明,重视这几个税源科目的征收,有利于提高个人所得税收入。

二是按照传统的方式对待“工资薪金、利息股息红利、个体工商生产经营、企事业单位承包承租经营、其他”等科目的征收,是很难提高个人所得税收入,需要针对这几种税源科目进行税率和征管方面的调整。

三是在2000-2007年个人所得税所占比重最高达到7.28%,这与发达国家个人所得税所占比重差距仍然较大,这说明,我国目前税源结构存在不合理的地方,应该优化税源结构,避免税收流失。

四、结论与建议

1、结论

(1)我国个人所得税占税收收入的比重分析,说明了个人所得税在我国很难完成调节收入分配的任务。

(2)世界各国个人所得税所占比重对比分析,说明了发达国家个人所得税在税收体系中占据重要地位。同时,也说明个人所得税所占比重高低反映了一个国家经济发达程度。

(3)因子分析说明了在我国个人所得税税源结构中,无论哪些科目占据主导地位,都很难提高个人所得税所占比重,从而不能有效发挥个人所得税调节收入分配的功能。

2、建议

针对本文分析,为了提高我国个人所得税收入,应该针对税源结构进行调整。

(1)拓宽征税范围。针对我国实际情况,除了税法规定的免税项目外,一切收入应纳入征税范围,这样做既能将在经济生活中新出现的收入形式及时纳入课税的范围之内,又能拓展个人所得税的覆盖面,最大限度控制个人所得税流失,充分发挥个人所得税的税收职能。

(2)税制征收模式的改革。为了保证个人所得税税源科目的顺利征收,政府可以选择综合与分类相结合的混合所得税制模式,这样做可以有效地提高个人所得税的收入。

(3)个人所得税税法宣传。应该加强税法宣传,提高全民的纳税意识,即纳税是每个人的义务和职责。只有每个公民严格遵守纳税规定,政府才能有效调节收入再分配,缩小贫富差距,使得社会和谐、稳定发展。

参考文献:

[1]Allingham,M.G and Sandmo, A., “Income Tax Evasion: A Theoretical Analysis”[J].Journal ofPublic Economies,1972,(1):323-338.

[2]Alchin,T. M. The Redistributional Effects of Personal Income Tax in Australia[J].Economic Analysis and Policy,1981,(1):14-21.

[3]AlejandroEsteller, Albert Sol. Tax Setting in a Federal System: The Case of PersonalIncome Taxation in Canada. Working paper,2001,(9).

[4]刘黎明和刘玲玲。我国个人所得税流失的规模测算[J]。财政研究,2005,(4):26-28。

[5]邓君。个人所得税综合项目费用扣除研究[D]。四川:四川大学,2007。

[6]王学娟。我国个人所得税征管问题研究[D]。北京,首都经济贸易大学,2008。

[7]付广军。我国个人所得税收入分配的效应分析[J]。经济研究参考,2009,(56):37-45。

注:本文原载《税收经济研究》2011年第4期,合作者张辉。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策