|

付广军:中国成品油消费税税率上调空间探析

——基于北京市92号汽油税费负担的计量

近年来,国际原油价格波动剧烈,中国国内成品油价格也随之不断调整,财税部门也自2014年11月28日至2015年1月13日,短短一个半月时间内,3次提高成品油消费税税率,结果造成成品油税费负担急剧攀升。

由于成品油消费税是从量计征,不随油价的变化而变化。油价越下调,税费负担越高,这样就给油价下调造成巨大压力。未来成品油消费税税率还有没有上调空间,部分学者认为还有,多数学者认为上调空间很小。本文拟对成品油税费负担进行计量分析,以此探析成品油消费税税率上调空间。

一、中国成品油税费负担分析

中国成品油价格中除消费税外,还包含17%的增值税,该税在成品油从生产到消费所有增值环节征收。由于中国成品油消费税是价内税,是增值税的税基,对消费税要计缴增值税,因此,存在重复征收。此外,成品油价格中还包含以消费税和增值税为税基的7%的城建税、3%的教育费附加以及2%的地方教育费附加。

成品油税费状况分析:

不含税价 ×(1+17%)=含税价 ,不含税价格=含税价格/(1+17%)。

增值税=不含税价×17%;

城建税=(增值税+消费税)× 税率(7%);

教育费附加=(增值税+消费税)× 税率(3%);

地方教育费附加=(增值税+消费税)× 税率(2%)

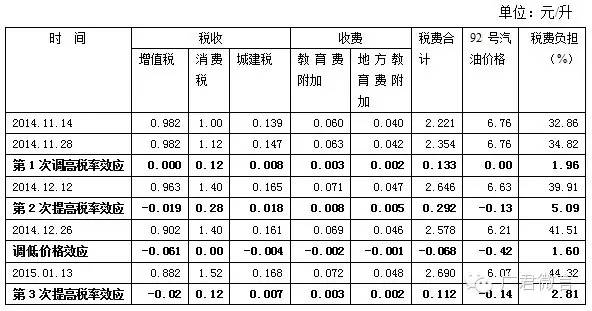

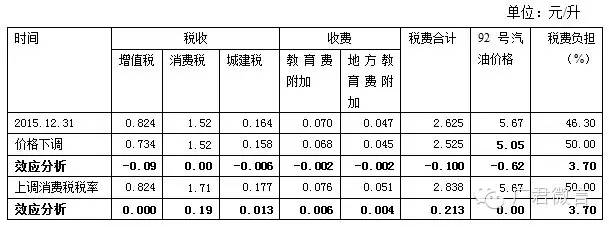

本文以北京地区92号(原为93号)汽油价格,作为成品油的代表进行测算,截至2015年12月31日,北京92号汽油价格为5.67元/升(含税价格)。消费税税率为1.52元/升,具体测算各项税费情况如下:

不含税价=5.67/1.17=4.846(元/升),

增值税=不含税价×17%=4.846×17%=0.824(元/升);

城建税=(增值税+消费税)× 税率 =(0.824+1.52)× 7% =2.344× 7%= 0.164(元/升);

教育费附加=(0.824+1.52)× 3% = 2.344×3% = 0.070元/升);

地方教育费附加=(0.824+1.52)× 2% = 2.344×2% = 0.047(元/升);

以上税费合计为2.625元/升(这还不包括从原油开采到成品油加工环节,企业缴纳的企业所得税和“五险一金”等),占油价的46.3%。

距财税部门3次调高成品油消费税,时间已过去一年多,大家对成品油消费税议论的热度渐渐降温,本人认为该是对成品油消费税调整效应进行冷思考的时候了,反思可以避免类似情况的再度出现。

按照同样方法,我们可以计算出3次调高消费税税率时北京92号汽油的税费负担情况,并进行调整前后的效应比较,详见表1

表1:北京92号汽油税费变化情况表

资料来源:根据网上资料计算得出

(一)只调高消费税税率,不调整油价

2014年11月28日,第1次提高成品油消费税税率,税率从1.00元/升,提高到1.12元/升,增加0.12元/升。北京每升92号汽油税费情况是:价格6.76元保持不变,增值税保持不变为0.982元,城建税为0.147元,增加0.008元,教育费附加为0.071元,增加0.008元,地方教育费附加为0.047元,增加0.002元,税费合计为2.354元,增加0.133元。税费负担为34.82%,较税率提高前增加1.96个百分点。由此可见,即使成品油价格不变,由于消费税率的提高,部分税费(除增值税外)也会增加,税费负担也会提高。

(二)调高消费税税率,并调低油价

2014年12月12日,时隔不到半月,第2次提高成品油消费税率,税率从1.12元/升,提高到1.40元/升,增加0.28元/升。北京每升92号汽油税费情况是:价格6.63元,下降0.13元,增值税保持为0.963元,减少0.019元,城建税为0.165元,增加0.018元,教育费附加为0.071元,增加0.008元,地方教育费附加为0.047元,增加0.005元,税费合计为2.646元,增加0.292元。税费负担为39.91%,较税率提高前增加5.09个百分点。由此可见,提高成品油消费税率的同时,降低成品油价格,尽管增值税会减少,但是其他税费会增加,造成税费负担的大幅度提高。

2015年1月13日,第3次提高成品油消费税率,税率从1.40元/升,提高到1.52元/升,增加0.12元/升。北京每升92号汽油税费情况是:价格6.07元,下降0.14元,增值税保持为0.882元,减少0.02元,城建税为0.168元,增加0.007元,教育费附加为0.072元,增加0.001元,地方教育费附加为0.048元,增加0.002元,税费合计为2.690元,增加0.112元。税费负担为44.32%,较税率提高前增加2.81个百分点。

(三)不调整消费税税率,只调低油价

2014年12月26日,没有调整成品油消费税税率,仅仅下调了成品油价格,北京92号汽油价格从6.21元/升,下调为6.07元/升,下调了0.42元/升。北京每升92号汽油税费情况是:增值税保持为0.902元,减少0.061元,城建税为0.161元,减少0.004元,教育费附加为0.069元,减少0.002元,地方教育费附加为0.046元,减少0.001元,税费合计为2.578元,减少0.068元。税费负担为41.51%,较税率提高前增加1.60个百分点。由此可见,即使消费税保持不变,其他税费会相应减少,但由于汽油价格下降,造成税基分母减少,税费负担也会提高。

二、中国成品油消费税税率调整空间分析

从表1资料可以得出,由于三次提高成品油消费税税率,以及降低成品油价格,使得北京市92号汽油每升税费负担,从此前的32.86%,迅速提高到44.32%,提高了11.46个百分点,提高幅度为34.9%,成为广大消费者诟病的话题。

即使如此,部分学者没有进行深入探讨,仅凭个人主观意愿,认为成品油消费税税率仍然存在提升空间。对此,本人认为未来成品油消费税调整应该慎重,应从计量方面深入分析,不能轻易下结论。

我们以成品油税费负担50%为上限,此时已是“一桶油,半桶税费”,不能再调高了。按照前述分析,税费负担,不仅受消费税税率调整的影响,同时还受成品油价格的影响。成品油价格下降,即使消费税税率保持不变,税费负担也会上升。

(一)消费税税率保持不变,价格下调空间分析

消费税税率不变,随着油价的下调,税费负担也会提高。我们以2015年12月31日,北京市92号汽油价格为例。假设北京市92号汽油税费负担为上限50%。

成品油价格(含税价格)为P

不含税价 ×(1+17%)=P,不含税价格=P/(1+17%)。

增值税=P/(1+17%)×17%;

城建税=(P/(1+17%)×17%+1.52)× 7%;

教育费附加=(P/(1+17%)×17%+1.52)× 3%;

地方教育费附加=(P/(1+17%)×17%+1.52)× 2%。

税费合计/汽油价格=50%

(增值税+消费税+城建税+教育费附加+地方教育费附加)/汽油价格=50%

P/(1+17%)×17%+1.52+(P/(1+17%)×17%+1.52)× 7%+(P/(1+17%)×17%+1.52)× 3%+(P/(1+17%)×17%+1.52)× 2%=50%P

解方程得:P=5.0476=5.05(元/升)

保持成品油消费税税率不变,下调成品油价格,北京市92号汽油可以下调空间仅为0.62元(见表2),大于此空间,油价将至5.05元/升以下,税费负担将超过50%警戒线。

(二)保持成品油价格不变,消费税率上调空间分析

成品油价格不变,上调消费税税率,税费负担也会提高。我们以2015年12月31日,北京市92号汽油价格为例。假设北京市92号汽油税费负担为上限50%。

设消费税税率R,为成品油价格(含税价格)为5.67元/升。

不含税价 ×(1+17%)=5.67,不含税价格=5.67/(1+17%)=4.846。

增值税=4.846×17%=0.824;

城建税=(0.824+R)× 7%;

教育费附加=(0.824×17%+R)× 3%;

地方教育费附加=(0.824×17%+R)× 2%。

税费合计/汽油价格=50%

(增值税+消费税+城建税+教育费附加+地方教育费附加)/汽油价格=50%

0.824+R+(0.824+R)× 7%+(0.824+R)× 3%+(0.824+R)× 2%=50%× 5.67

解方程得:R =1.707=1.71(元/升)。

保持成品油价格不变,上调消费税税率,北京市92号汽油消费税税率可以上调空间仅为0.19元(见表2),超过此空间,消费税率将在1.71元/升以上,税费负担将超过50%警戒线。由此可见,成品油税费率提高,主要原因是消费税从量计征,与价格关系不大,油价下降,单位价格中的消费税税率上升;油价上升,单位价格中所含消费税减少。

表2:北京92号汽油税费变化情况表

注:表中数据经测算得出

三、看法与建议

通过以上分析,可以得出以下结论:一是降低成品油价格,税费负担会提高;二是提高消费税率,税费负担也会提高。降低价格和提高税率同时进行,税费负担会急剧提高。

因此,未来提高成品油消费税税率应慎重。一是目前税费占价格之比已经过高,达到46.3%,离50%的上限很近,没有多少空间。二是成品油消费税税率从1元,提高到1.52元,提高了52%,短时间(一个半月左右)提高幅度过大,造成成品油税费负担急剧攀升,如果继续提高消费税税率,财税部门将会成为民众攻击的焦点。

由于成品油消费税是从量计征的,与油价升降无关,增值税是从价计征,油价高增值税就多,反之则少。2015年12月31日,北京每升92号汽油中,所含消费税已是增值税的1.84倍,本来增值税应该是主要税种,此时,消费税占成品油税收的比重高达60.6%,占税费总额的57.9%,占价格的26.8%,消费税成为成品油的第一大税种。

鉴于以上分析,建议改革消费税税率从量计征为从价计征,这样则消费税也会与成品油价格联动,不会对税费负担产生较大影响。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策