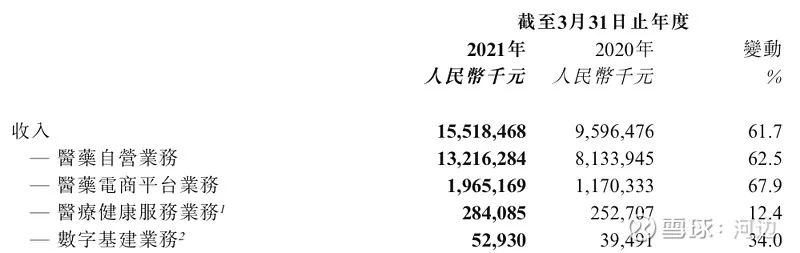

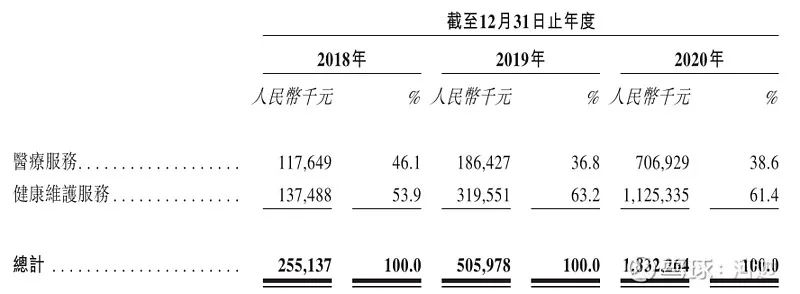

|

有关在线问诊的相关介绍 在线问诊是指通过开设线上义诊等通道进行诊疗的活动。疫情防控之下,全国不少地方的定点医院、非定点医院以及互联网医疗服务平台,都开设了线上义诊等通道,将寻找疑似患者和预检分诊的关口前移。新冠肺炎疫情中,互联网医疗凭借突破地域限制、无接触、避免交叉感染等特点,成为疫情之下人们就医的新选择。政府和公益基金可以适当采购在线问诊服务,同时建立对线上问诊质量和效果的评估机制,相关部门负起医疗安全责任,解决在线问诊平台的风险问题。

Tax100将“在线问诊”的相关政策汇集于此,便于大家学习、查询。如有不全或差错的地方请大家补充、指出,我们也会根据政策变化不断更新,欢迎大家收藏~

如何提出修改意见:1.您可以在本帖直接回复或点评;2.添加微信:15142333819

一、相关法律 1. 中华人民共和国医师法 2021年8月20日发布

二、相关政策/文件 1. 国务院办公厅关于部分地方优化营商环境典型做法的通报(国办函〔2018〕46号)2018年8月3日发布 2. 国家卫生健康委办公厅关于开展“互联网+护理服务”试点工作的通知(国卫办医函〔2019〕80号)2019年1月22日发布 3. 关于印发互联网诊疗管理办法(试行)等3个文件的通知(国卫医发〔2018〕25号)2018年7月17日发布 4. 医师执业注册管理办法(国家卫生和计划生育委员会令第13号)2018年8月31日发布 5. 护士条例(中华人民共和国国务院令第517号)2020年3月27日发布 6. 个体工商户个人所得税计税办法(国家税务总局令2014年第35号)2014年12月19日发布 7. 中华人民共和国个人所得税法实施条例(中华人民共和国国务院令第142号)2018年12月18日发布 8. 关于明确增值税小规模纳税人免征增值税政策的公告(财政部 税务总局公告2021年第11号)2021年3月31日发布 9. 关于实施小微企业和个体工商户所得税优惠政策的公告(财政部 税务总局公告2021年第12号)2021年4月2日发布 10. 中共中央国务院关于深化医药卫生体制改革的意见 2009年3月17日发布 11. 关于促进宁夏“互联网+医疗健康”产业发展的意见的通知(宁卫发〔2020〕242号 )2020年7月1日发布 12.《互联网药品交易服务审批暂行规定》(国食药监市[2005]480号)2005年9月29日发布 13.《关于推进医疗机构远程医疗服务的意见》(国卫医发〔2014〕51号)2014年8月21日发布 14.《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》(医保发〔2019〕47号)2019年8月17日发布 15.《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》2020年3月2日发布

16.《关于支持新业态模式健康发展激活消费市场扩大就业的意见》(发改高技〔2020〕1157号)2020年7月14日发布 17.《药品网络销售监督管理办法(征求意见稿)》2020年11月12日发布

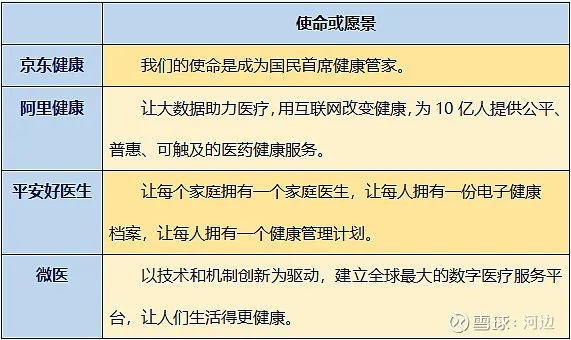

常见的线上问诊产品 健康小屋:健康小屋专注于解决慢性病、亚健康人群的健康问题。其主要特点是,群众自愿参与、自主健康、自我管理。其具体表现形式分为,医患合作、人机互动、患者自助。通过采集健康数据,专家根据不同人群的健康状况进行分析,从而提供饮食、心理、运动等方面的健康指导。

平安好医生: 平安好医生是为医生提供的专业工具。患者可以通过平安好医生(用户端)找到医生,医生可以通过本应用和患者进行沟通及问诊,医生也可以随时记录,跟踪和管理患者。平安好医生(医生版)具备医学专业性,私密性和识别性,是医生管理患者的必备应用。

欣九康诊疗APP:欣九康健康APP是一款适用于私立医院、中小型诊所、社区卫生服务中心、中医管等各类医疗机构实现在线问诊的的工具。功能流程设计符合上述民营医疗机构的诊疗流程、运营特点、操作简单易于上手,首页提供完整的新手指导。欣九诊疗APP以基层医疗机构业务为核心,在线开方、收费发药、线上审方药品邮寄等常规诊疗业务全覆盖。

与上述两款App不同之处在于欣九康诊疗系统支持医生OA端及手机App端两端远程接诊,最大限度解决了目前在线问诊中普遍存在的医生应答不及时、患者问诊无人响应等问题。提升了在线问诊服务质量。同时为帮助民营医疗机构欣九康诊疗APP支持符合条件的自由医生加入,缓解部分民营医院医疗资源短缺的现状。为医生自由执业提供一种便捷可靠的新方式。 |  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策