|

【提示】不开票就不缴税?这个误区要注意!

日常工作中,不少会计朋友们常常以开具发票作为确认收入、缴纳税款的依据,认为开了票才要缴税,不开票就不用缴税。注意,这个说法是错误的哦!

无论是企业所得税还是增值税等税种,都是以纳税义务发生时间作为缴税的时间点。千万不能认为只有开票了才缴税,不开票就不缴税。今天,我们整理了“增值税纳税义务”相关知识点,赶紧学习并收藏吧~

一、增值税纳税义务发生时间 销售货物或者应税劳务纳税义务发生时间

1.销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为: (1)采取直接收款方式销售货物,无论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天; (2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天; (3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天; (4)采取预收款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天; (5)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天。

2.纳税人发生视同销售货物行为(不包括将货物交付其他单位或者个人代销、销售代销货物),为货物移送的当天。 销售服务、无形资产、不动产纳税义务发生时间 1.纳税人销售服务、无形资产、不动产纳税义务发生时间为发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。 *收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。 *取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。 2.纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 3.纳税人从事金融商品转让的,其纳税义务发生时间为金融商品所有权转移的当天。 4.纳税人发生视同销售服务、无形资产、不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

纳税义务发生时间的其他规定 1.进口货物,其纳税义务发生时间为报关进口的当天。 2.增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

二、未开票收入如何申报一般纳税人 假设某企业为一般纳税人,1月销售货物取得开票不含税收入20万,取得未开票不含税收入1万元(税率为13%)。该企业1月收入应当如何申报? 答:该企业应填写1月增值税申报表附表(一)未开具发票栏次申报。

因此,该企业取得未开票收入的1月申报表填写如下:

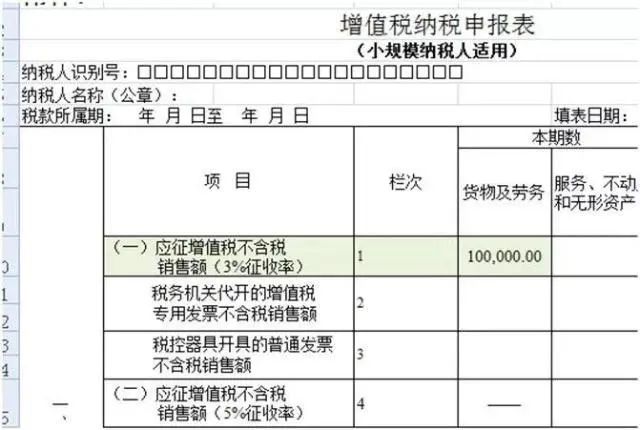

小规模纳税人 假设某企业为小规模纳税人,1、2月份无收入,3月销售货物取得未开票不含税收入为10万。该企业第一季度收入应当如何申报? 由于企业3月取得未开票收入,属于第一季度取得的收入,因此第一季度申报增值税时应填写增值税申报表应征增值税不含税销售额(3%征收率)栏次申报。

因此,该企业第一季度申报表填写如下:

注:即只将取得的未开票收入金额填写在第1栏次,第2、3栏次不填写金额。

三、风险提示 在此提醒各位纳税人务必及时开具发票并完成纳税申报哦~

END 来源:上海税务 编发:奉贤区税务局纳税服务科 奉贤区税务局第四税务所

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策