|

|

为了方便员工上下班,一些有实力的公司会从汽车租赁公司租赁车辆接送员工。租赁车辆发生的租赁费用该如何会计处理?税前按什么费用扣除?

实务中,很多人都会毫不犹豫地回答:无论会计处理还是税收处理,均按福利费对待!

是这样吗?

一、会计处理

按照《财政部关于企业加强职工福利费财务管理的通知》(财企【2009】242号,以下简称“242号文”)的规定,企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的卫生保健、困难补助等各项现金补贴和非货币性集体福利:

在242号文所列示的现金补贴形式的福利费中,有一条“兜底”条款——符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

与绝大部分公司相比,这些有实力的公司租赁车辆接送员工上下班,确实让员工享受到了额外的“非货币性福利”,满足了242号文关于福利费的定义。在会计处理时,将租赁车辆发生的租赁费计入“福利费”科目,不违反政策要求。

二、税务处理

税收政策关于福利费的界定主要参考《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)。

在该文件中,对于福利费所包含的事项采取的是“正列举”方式。而所列举的内容并不包括接送员工上下班发生的车辆租赁费支出。

也就是说,在税收政策中,接送员工上下班发生的车辆租赁费不属于“福利费”!

会计要求和税收要求出现不一致,该怎么办?

按照242号文的规定,在计算应纳税所得额时,企业职工福利费财务管理同税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算纳税。

那税收上该如何处理呢?

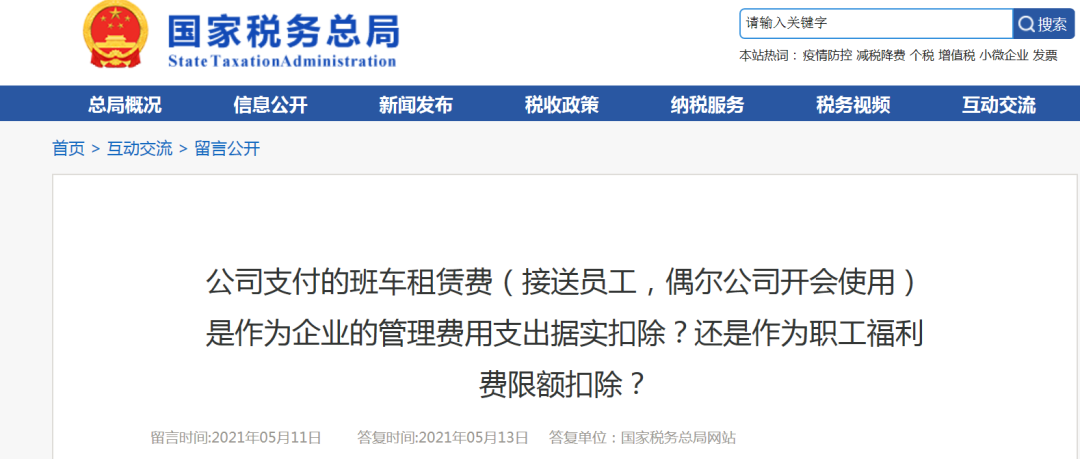

2021年5月13日,国家税务总局就下列问题官方答疑:

答疑结果:您单位租赁汽车的费用不符合企业职工福利费扣除范围,不应作为职工福利费在企业所得税税前扣除。应按照实际发生情况计入各相关费用进行核算扣除。

12次加印的财税好书,为学习财税实务提供接地气的支持! |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策