|

企业在生产经营过程中,如果现金、应收及预付款项、存货、固定资产等资产发生损失时,如何才能在企业所得税前扣除呢?今天我们就来梳理一下,希望能对大家有所帮助。

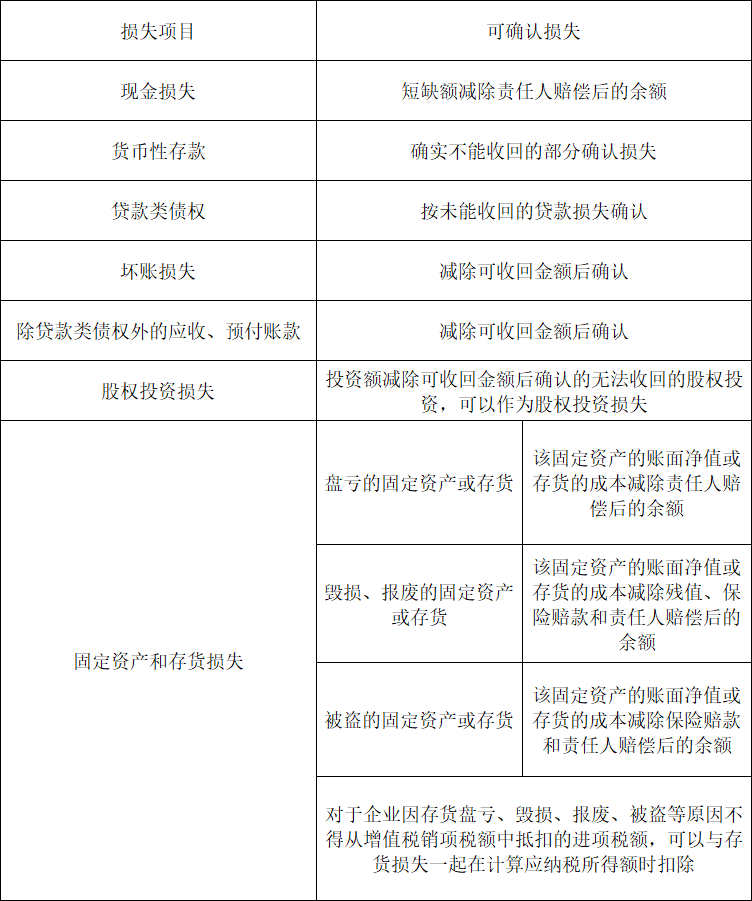

一、资产损失的定义 资产损失,是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。

二、资产损失扣除政策

三、资产损失税前扣除管理 企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。 【温馨提示】资产损失取消了审批制度,取而代之的是“申报扣除”制度。

实际资产损失 企业在实际处置、转让资产过程中发生的合理损失

法定资产损失 企业虽未实际处置、转让资产,但符合规定条件计算确认的损失

(一)实际资产损失的扣除 实际资产损失应当在其实际发生且会计上已作损失处理的年度申报扣除。 企业以前年度发生的实际资产损失未能在当年税前扣除的,可以按照规定,向税务机关说明并进行专项申报扣除。准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年,但因计划经济体制转轨过程中遗留的资产损失、企业重组上市过程中因权属不清出现争议而未能及时扣除的资产损失、因承担国家政策性任务而形成的资产损失以及政策定性不明确而形成资产损失等特殊原因形成的资产损失,其追补确认期限经国家税务总局批准后可适当延长。

(二)法定资产损失的扣除 法定资产损失应当在会计上已作损失处理的年度申报扣除。 企业以前年度发生的法定资产损失未能在当年税前扣除的,可以按照规定,向税务机关说明并进行专项申报扣除。法定资产损失应在申报年度扣除。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策