|

公牛集团上市,做错了什么? 2020年2月,专门做开关、插座的公牛集团(603195)在沪主板上市了!

上市前股权架构要做怎样的调整准备?前期少缴税是否影响企业上市?答案就在公牛集团的招股说明书里。

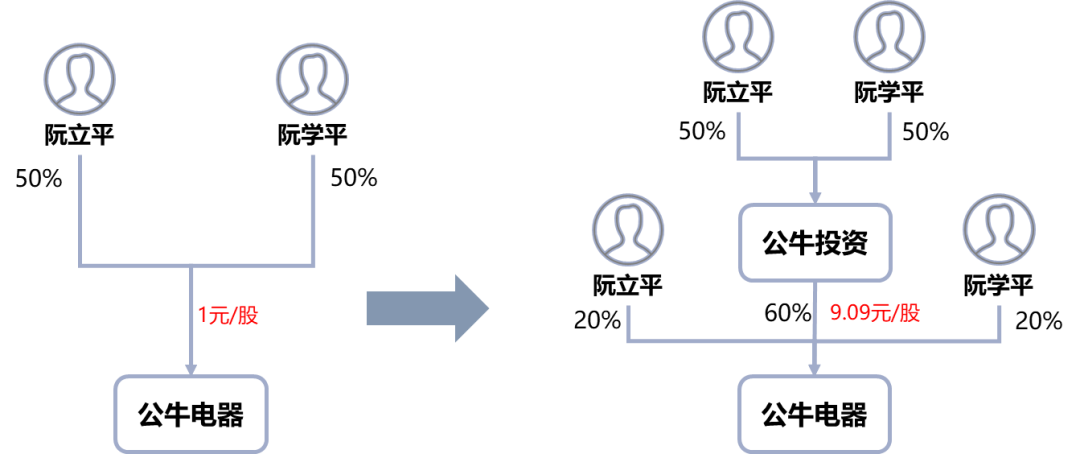

股东持股方式调整 公牛集团是个典型的家族企业,2008年阮立平、阮学平兄弟二人创立了公牛电器,股权各占50%。2014年,兄弟二人又设立了一个有限公司——公牛投资,将60%的股权按每1元出资额约9.09元的价格转让公牛投资。

从税务筹划的角度看,阮氏兄弟的做法很聪明。公牛电器一直蓬勃发展到2014年,公司盈利已经很可观,一旦分红,股东就要交20%的个税。转让后,公牛电器分红给公牛投资,公牛投资不用交税还可以将分红再投资于其他项目。

从自然人直接持股调整为有限公司间接持股,利用了居民企业之间股息红利免征企业所得税的优惠,未来公牛电器分红给公牛投资以及后续公牛电器股改资本公积转增环节,公牛投资都不用交企业所得税,这步股权调整有利于整体集团运作和资本运作上市。

但股权调整中,他们原本1元/股的出资额按9.09元/股转让,溢价部分要交20%个税。股权从左手到右手,整整要交4个亿个税!假如兄弟俩在2010年利润微薄时提前布局公牛投资,就不会遭遇如此之高的调整税负了。

>建议:企业如果计划上市,应该提前规划好税务上有利的股权架构,趁利润较低的时候尽早调整,避免高额的股权调整税务成本。

少缴税是否影响上市? 2017年,公牛电器被纳入国家级“千户集团”,千户集团是指年纳税额达到一定标准,由税局进行税收管理服务的重点大企业集团。税务部门对公牛电器开展了税收辅导,要求其对2013-2015年的纳税情况进行自查补税,公牛电器因此补缴了税款458万元、滞纳金244万元。补税之后的公牛电器税务处理合规,取得了浙江省慈溪市税务局最近三年一期不存在重大违法违规的证明。

准备上市的企业可能会担心,之前公司补缴了税款,还被罚了滞纳金和罚款,会不会被认为税收违法,影响上市?

根据《首次公开发行股票并上市管理方法》规定,发行人最近36个月内,不得存在以下情形:违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重。

公牛电器自查补税和滞纳金不属于行政处罚,自然对企业上市不构成影响。但对于上市前曾被处以税局罚款的企业,需要取得税局开具的最近三年一期不存在重大违法违规的证明、证明处罚不属于“情节严重”。

>鉴于此类证明的开具在实践中较为复杂,建议企业防患于未然,提前防范相应的税务风险,避免税务罚款。

公牛集团上市,做对了什么? 上面说到,公牛电器的股权架构调整没有做好规划导致多交4个亿的税,日常税务处理不合规导致补缴了700万税款和滞纳金。不过有一件事,公牛电器做对了,既解决了历史遗留问题又节省了税负。

不动产剥离节税有妙招 2016年,公牛电器已经规划要走资本运作的道路,但其在慈溪市掌起镇古窑浦村有块土地,已经自建厂房,只有土地使用权证无房产证。虽然厂房已闲置,但仍会构成资产瑕疵,影响企业上市。

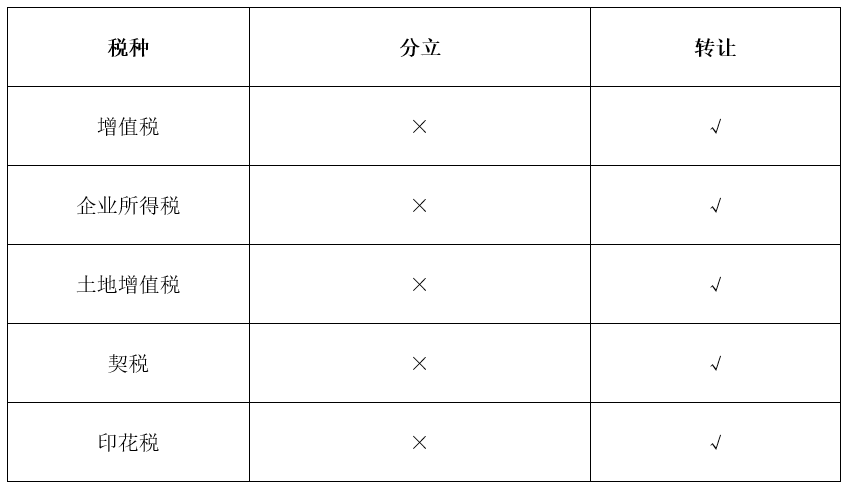

公牛电器采用了分立的方式,以派生分立出慈溪市盛汇电子有限公司的方式,将该将土地、房产从上市体系中剥离。 假如公牛电器采用土地、房产转让的方式,房产增值很高将会涉及高额的增值税、企业所得税、土地增值税。但巧妙之处在于公牛电器利用了分立的特殊税务政策,整个房产剥离的环节无需缴纳税费。

>分立与转让方式税负对比如下:

分立虽好,但享受分立特殊税务政策也是有条件的: ①所有股东按原持股比例取得分立企业的股权 ②原主要股东在分立后连续12个月内不得转让股权 ③分立企业和被分立企业在分立后连续12个月内不改变原来的实质性经营活动 ④被分立企业股东取得的股权支付金额不低于其交易支付总额的85%

在上面我们提到,一般企业上市前都需要调整股权架构,包括调整股东持股方式、搭建股权激励平台、引入外部投资者等。通常情况下,股权架构越早调整越好,涉及的税务成本比较低。同样的,历史遗留问题也需要在上市前解决。

如果用分立方式剥离瑕疵资产,分立企业股东要跟原股东一致,连续12个月内不能改变公司的实质性经营活动,意味着分立后1年内不能进行大动作的股权与业务调整,所以历史遗留问题应尽早在调整股权架构之前解决。拟上市企业应尽早规划、调整,避免影响上市进度。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策