|

|

本文围绕“劳务派遣”所涉及的个人所得税、增值税、企业所得税等政策,为大家全方位讲解“劳务派遣”的相关税务处理,同时阐明可能存在的税收风险、开票、招投标、政府采购等问题,提醒大家注意税务稽查。

01 “劳务派遣”涉及的个人所得税问题

劳务派遣公司轻资产的财务特点,一般资产负债率都不会超过50%。

被派遣劳动者的工资薪酬:

一方支付:实际支付给被派遣劳动者劳动报酬的单位或个人为个人所得税扣缴义务人。

两方支付:被派遣劳动者在派遣单位和用工单位两方取得了工资薪酬收入的,实际支付的单位或个人为扣缴义务人。之后纳税人还要自行申报。

【补充】 个人所得税法实施条例:工资薪金所得是指个人因供职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与供职或者受雇有关的其他所得。

劳务派遣单位跨地区派遣劳动者(常见于一些施工企业、影视制作、公关活动类):

劳务派遣单位在用工单位所在地设立分支机构的,以分支机构为扣缴义务人;

劳务派遣单位未在用工单位所在地设立分支机构的,以用工单位为扣缴义务人。

建筑安装业的特殊性:

总承包企业和分承包企业通过劳务派遣公司聘用劳务人员跨省异地工作期间的工资、薪金所得个人所得税,由劳务派遣依法代扣代缴并向职工作业所在地税务机关中报税缴纳。

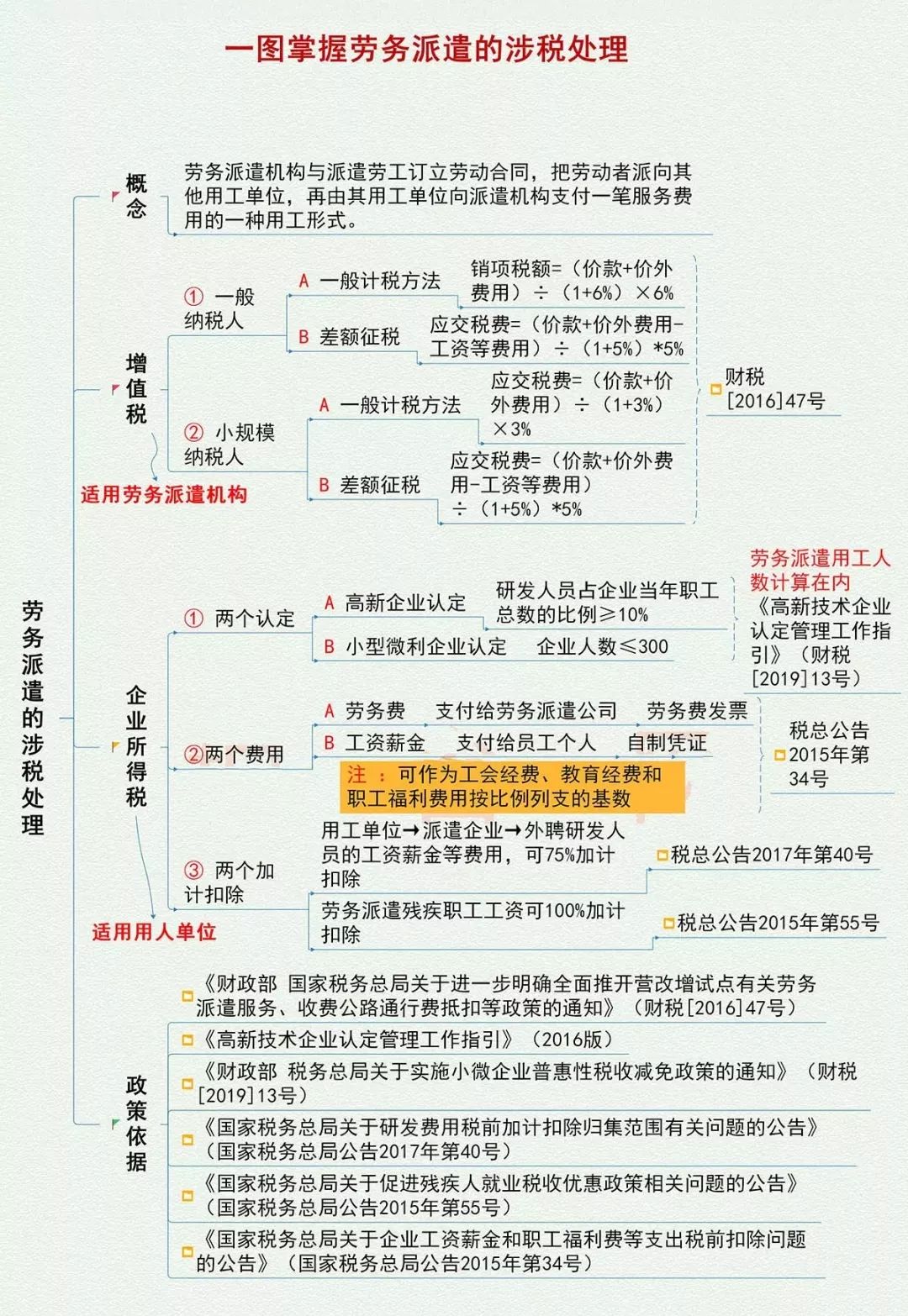

02“劳务派遣”涉及的增值税政策

财税[2016]47号:一般纳税人和小规模纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,分别按一般计税方法和3%的征收率计算缴纳增值税。

两者可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险以及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

【案例1】

甲公司是用工单位,2018年8月份向乙劳务派遣公司支付100万元,其中80万元为甲公司支付给劳务派遣员工的工资、福利和社会保险及住房公积金。

选择一般计税方法6%:

乙劳务派遣公司应缴纳税额=1000000/(1+6%)*6%=56603.77元

小规模3%:

乙劳务派遣公司应缴纳税额=1000000/(1+3%)*3%=29126.21元

选择差额计税方法:

乙劳务派遣公司应缴纳税额=1000000-800000(支付给劳务派遣员工的工资后)=200000

200000/(1+5%)*5%=9523.81元

【补充】劳务派遣这个行业,属于服务业,它和一般的商品流通行业不一样,进项发票缺乏,进项不能及时地抵扣销项。

实际操作中,很多公司会选择差额计税的方法,因为这种方法可以为公司少交部分税,减轻公司税负。但差额计税的发放,需注意开发票,报税,以及一些日常工作差异性处理的问题。

部分劳务派遣公司不能较好地区分派遣到每个用工单位的劳动者名单,这样就牵扯到了人员、工资的统计问题;银行回单,明细乱;容易出现工作问题。

03“劳务派遣”涉及的企业所得税政策

政策条例:关于企业工资薪金和职工福利费等支出税前扣除问题的公告,国家税务总局公告2015年第34号。

用工单位:企业接收外部劳务派遣用功所实际发生的费用,应分两种情况按规定在税前扣除:

按照协议(公司)约定直接支付给劳务派遣公司的费用,作为劳务费支出;

直接支付给员工个人的费用,应作为工资薪金的支出和取得福利费支出,其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项费用扣除的依据。

【补充】 小型微利企业标准的认定,主要有三大指标:人员、资产、应纳税所得。

企业的范畴,单位年应纳税所得额不超过300万元,从业人数不超过300人,资产总额不超过5000万元。

用工单位:

小型微利从业人数=企业建立劳动关系职工人员+企业接受的劳务派遣用工人数

劳务派遣公司:

与自己公司签订劳务派遣协议合同的都算自己公司的人数,与用工单位签订合同协议的算入用工单位人数(合同协议跟谁签算谁的)

【举个例(按18年标准)】

工业企业,原本公司社保人员95人,享受小型微利政策(工业100人以内的标准),接受劳务派遣员工20人=115人>100人,不享受这项政策了。【单位劳动法,又有规定,接收劳务派遣员工的主要特点临时性、辅助性、可替代性、不超过用工单位人数的十分之一。】

上世纪90年代在我国国有企业劳动制度改革中,出现了为安置下岗职工而产生的劳务派遣,可跨地区、跨行业进行。年薪通常为2-3万。派遣工一般从事的多为低技术含量工作,如保洁员、保安员、营业员等工作,劳动者一旦年老体弱,劳动能力下降,派遣单位就会在劳动合同到期后拒绝与其续签。

04税收风险

1. 用工单位将应作为劳务费支出或者职工福利费支出的部分计入工资薪金支出(正确的科目管理费用-劳务费),如果是工业企业入主营业务成本-劳务费也是可以的,根据不同企业特点来吧;

2. 派遣公司仅将从用工单位取得的全部价款减去代收被派遣劳动者工资、社保及住房公积金后的余额确认收入,但又将支付给被派遣劳动者的劳动报酬税前扣除,造成该部分成本费用重复税前扣除。

3. 工资薪金支付方未履行代扣代缴义务;

4. 扣缴义务人适用错误的税目,扣缴费用以及税率,代扣代缴错误的税额。

由于劳务派遣的性质出现,这方面很少有,劳动者本身的风险,基本都是用工单位和劳动派遣公司会出现一些税收风险。

05开票的问题

1. 差额开票

通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额;备注栏自动打印“差额征税”字样;

2. 一张普票+一张专票

普票为向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用;

专票管理费的收入(如果小规模也可以开管理费专票,向税务局代开)

3. 开票内容:“人力资源服务”劳务派遣服务;“人力资源服务”工资及社保费。

一般管理费和支付工资的内容,不要在一张票种开具,最好分开。

或者问下当地税务局12366,这样开是否允许。

06关于劳务派遣公司招投标、政府采购的事儿

劳务派遣公司招投标属于服务性的招标,一般价格分会控制在30分以下,招投标法也规定10-30分是合理的,商务分10-20分,技术分40-60分都有可能。

这个招投标法规定的比例,如果技术分时60分那么它的主观分就不好控制,太虚(管理方案、人员配置方案、作业计划、服务方案、科学合理化这些太虚)。

在工作中可以注意几方面内容:

1>资质、荣誉方面(行政主管部门颁发的,社会组织就不要了,招投标法也不会承认这些);

2>合同业绩的整理(近3年的业绩);

3>质量管理体系的申请(这个是硬指标,逢标必有,劳务派遣也实在拿不出什么标准去衡量);

4>人员管理方面,主要是职称、资格证、特殊工种作业证、学历,这些将是评分比重较高的内容,一般会占10-20分;

5>财务报表,一般资产负债率都不会超过50%,都能拿到满分。

⊙素材来源:中税答疑、税台网。由众智财税智库整理发布。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策