|

|

传递财税信息

交流财税理念

延伸管控思维

增值税的明细科目设置是会计科目中最多的,设置的目的是财税部门希望会计核算与报税资料报送保持一致,取数方便。但很多朋友所在企业没有覆盖全部业务,我仅对这些科目进行简单的梳理。今天还是注重说一下应交增值税明细如何结转。

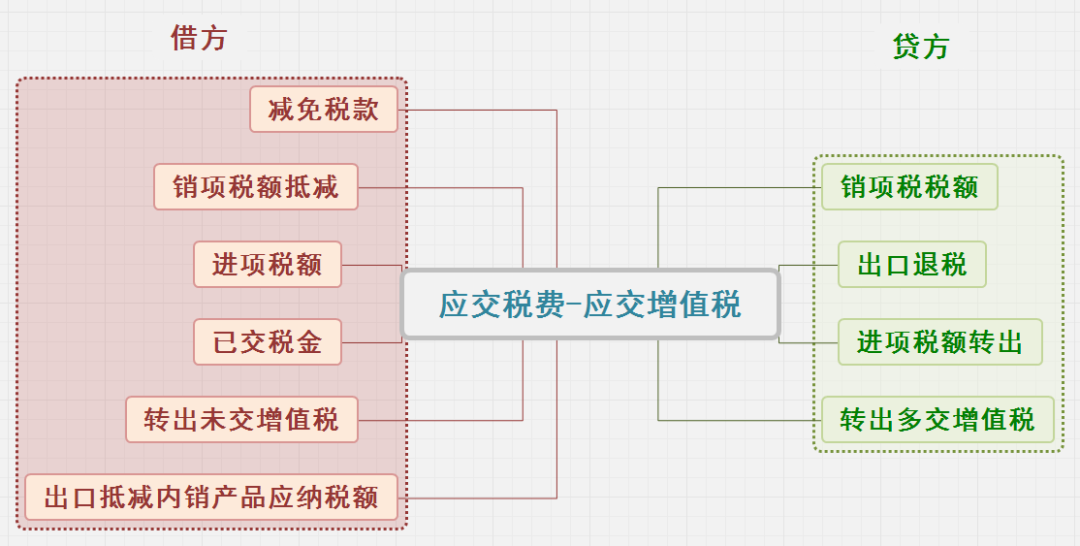

增值税一般纳税人在“应交税费”科目下设置以下二级科目核算增值税:

其中,“应交税费—应交增值税”10个三级专栏。

增值税一般纳税人应交税费科目期末结转

1、当月“进项税额”大于“销项税额”,不需要缴纳税款。

如:销项税额10,000,进项税额11,000,月末不做会计处理,借方余额1,000属于尚未抵扣税款。

2、当月“销项税额”大于“进项税额”,需缴纳税款。

根据销项税额减去进项税额计算得出的应交税款数字,将当月应交未交增值税税额自“应交税费---应交增值税”科目转入“应交税费---未交增值税”科目,如:销项税额10,000,进项税额8,000,会计处理:

借:应交税费-应交增值税-转出未交增值税 2,000

贷:应交税费-未交增值税 2,000

3、当月缴纳上月应交未交的增值税(月初报税期缴纳上月税款),如上例,

会计处理:

借:应交税费-未交增值税 2,000

贷:银行存款 2,000

4、当月缴纳当月的增值税款,会计处理:

借:应交税费-应交增值税-已交税金

贷:银行存款

月末会计核算时,将“已交税金”科目转入“未交增值税”科目。

注意:有些业务量较小的企业选择在月末一次性做账,也可以不通过“已交税金”核算,直接在“未交增值税”科目核算。

5、当月预交增值税款,会计处理:

借:应交税费-预交增值税

贷:银行存款

当企业发生纳税义务时,会计处理:

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

借:应交税费-未交增值税

贷:应交税费-预交增值税

6、如果当月有多交增值税

如:销项税额10,000,进项税额8,000,当月已交3,000,只能就多交部分做转出的账务处理,月末会计处理:

借:应交税费-未交增值税 1000

贷:应交税费-应交增值税-转出多交增值税 1000

还有一种情况,例如:当月销项税额10,000,进项税额12,000,已交税金3,000,月末会计处理:

借:应交税费-未交增值税 3,000

贷:应交税费-应交增值税-转出多交增值税 3,000

注意:转出多交增值税金额只能在本期已交税金范围内,不能超出本期已交的税金。

7、年末结转的会计处理

“应交增值税”科目下的明细科目每月的借贷方余额可以不结转,但年底必须结平,具体的会计处理:

进项税额、已交税金、减免税款、销项税额抵减、出口抵减内销应纳税额科目的年末结转:

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-应交增值税-进项税额、已交税金、减免税款、销项税额抵减【注1】、出口抵减内销应纳税额

销项税额、出口退税、进项税额转出、转出多交增值税科目的年末结转:

借:应交税费-应交增值税-销项税额、出口退税、进项税额转出、转出多交增值税

贷:应交税费-应交增值税-转出未交增值税

根据“应交税费-应交增值税-转出未交增值税”科目借贷方差额转入“应交税费-未交增值税”科目借方或贷方。

若“应交税费-未交增值税”科目借方有余额,说明年末有留抵进项税额,若贷方有余额,则为应交的增值税,在下月初缴纳时,借记“应交税费-未交增值税”科目,贷记“银行存款”科目。

如果年末会计处理正确,“应交税费-应交增值税”明细科目余额为零,期末财务报表“应交税费-未交增值税”科目余额应该和增值税纳税申报表数字一致。

【注1】财会【2016】22号,对营改增涉及的某些行业实行"差额征税"采用了应交税费-应交增值税"销项税额抵减"的明细科目, 差额征税的原因,主要是营业税时代就是差额征收营业税,营改增的这些规定是为了保证这些行业税负只减不增。

例如 :房地产企业,销售一套房屋。,含税销售收入109万,假设国税公告允许扣除土地土地成本20万

借: 应交税费-应交增值税 (销项税额抵减) 20/1.09 x 9% 1.65

贷: 主营业务成本 1.65

以上由猫叔整理 转自:税课堂

欢迎关注财网关注骆驼!!

在漫长的黑夜里来蓄积自己

等待灵光闪耀的一刹那

破茧而出

抵达生命的黎明

为财税管

拓荒到天亮 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策