|

|

你们公司有没有用微信转账、员工账户收过款?

你们现在还在用私人账户避税吗?

你知道公户转私户,哪些是被允许的吗?

今天一起来讲讲公户转私户的小知识,

带你巧妙避”坑“

相信不少企业都会遇到以下情况,今天看完此文,大家就要当心了:

现在线上支付方式已十分普及,有些企业图方便,在购物、交易等方面直接把货款通过微信、支付宝转账的形式转给实际负责人,这种行为存在较大的风险,可以说是在违法的边缘徘徊!

公户转私有哪些风险呢?

一、公户转私户的风险

相关政策:《中华人民共和国税收征收管理法》第十七条规定:从事生产、经营的纳税人应当按照国家有关规定,持税务登记证件,在银行或者其他金融机构开立基本存款账户和其他存款账户,并将其全部账号向税务机关报告。

换句话说,企业所有的对公账户要及时向税务机关报告,但是个人微信属于个人的账户,不算对公账户,所以无需报告,这样就会产生以下的税收风险:

增值税方面的风险

(1)无法作为进项抵扣的风险:

有些通过微信转账的支付款项,账面不透明,业务交易资金流不清晰。但是增值税专用发票票面信息需要填列齐全,通过微信交易,对方无法完整填写发票上的银行账号信息,无法开具增值税专用发票,进而导致无法进行进项抵扣,增值税应纳税额增加。

(2)未能及时申报收入的风险:

通过微信转账收取的增值税销售款时,容易和个人消费记录混淆,导致部分微信收款收入未申报增值税,存在偷漏税的风险。

企业所得税方面的风险

(1)通过微信转账支付款项或者给员工发工资,可能导致无法取得合法的凭证以列支成本,导致所支付的相关款项无法在企业所得税申报时进行税前扣除。

政策依据:国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)第五条规定,企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。

(2)通过微信转账收取货款,未体现在对公账户收入中,可能存在隐瞒收入、少报收入的涉税风险。

企业内部的风险

企业如果经常性地通过微信转账支付业务款项,而不通过对公账户进行交易,可能导致企业内部财务混乱,公司资金无法受到监管,不利于企业的长期发展。

警醒

1、通过私户收款和转账参与公司经营管理,可能导致企业内部财务混乱,公司资金无法受到监管,不利于企业的长期发展。而且后期的税收风险真的会给你重重一拳!

2、现在已经取消企业银行账户许可,但是加强了银行账户资金管控,不要想着用私户收款,形成一个闭环资金链,现在税务、银行全部共享信息合作,企业大额交易和可疑交易转账的这些行为已经被税务盯上!

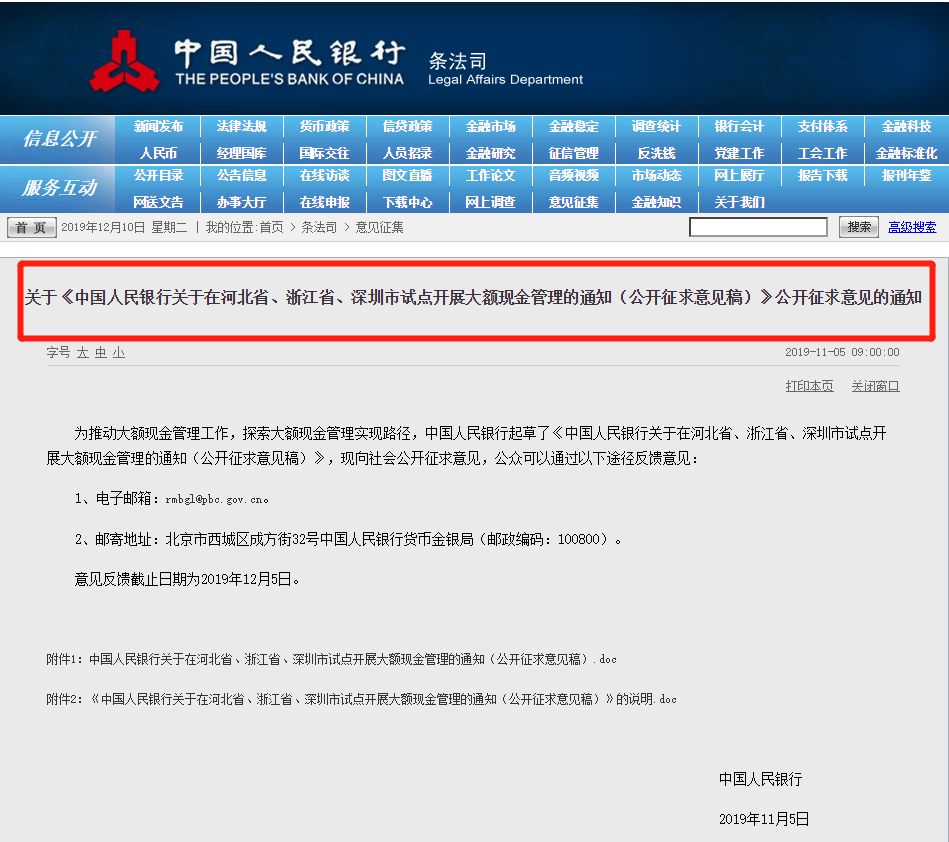

3、还有个近期发生的大事件你需要知晓:大额现金管理办法征求意见已经正式结束,10万元以上的转账将重点监控,很快将会在试点区域实施。

尤其是劳务派遣行业和建筑服务业属于重点行业!试点结束接下来就是全国范围,就和取消开户许可证一样,分批进行,所以留下的时间已经不多了!

提醒:企业在生产经营交易活动过程中,采用对公账户结算,最大限度降低税收风险!

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策