|

|

本帖最后由 子宁 于 2020-8-3 23:09 编辑

2019年度企业所得税汇算清缴工作马上就要结束了!今年由于5月底为周末,所以最后期限为2020年6月1日。为了帮助小伙伴们把握汇缴中的重点难点问题,今天小编将相关问题进行了汇总。希望对大家有所帮助~

1.事业单位是否可以享受研发费加计扣除优惠?

2.如果企业亏损,还能否享受研发费加计扣除?

3.企业以前年度发生应扣未扣支出应如何进行税务处理?

4.业务招待费应如何计算扣除?

5.增值税加计抵减形成的其他收益是否免税?

6.小型微利企业申报企业所得税年报的时候需要填写《企业所得税年度纳税申报基础信息表》(A000000)的主要股东及分红情况吗?需要填写《一般企业收入明细表》(A101010)吗?

7.企业2020年1月支付员工2019年12月的工资,可以在2019年度企业所得税汇算清缴时税前扣除吗?

8.计算业务招待费、广告费和业务宣传费扣除限额时,销售(营业)收入额是否包括视同销售(营业)收入额?

9.汇算清缴如何申报?

向上滑动查看更多

第一问

问:事业单位是否可以享受研发费加计扣除优惠?

答:按照《企业所得税法》第三十条的规定,企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。《企业所得税法》第三条的规定,“依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。”事业单位属于企业所得税纳税人,因此其开展研发活动发生的研究开发费用,可以按相关规定享受加计扣除优惠。

第二问

问:如果企业亏损,还能否享受研发费加计扣除?

答:盈利和亏损的企业均可以享受研发费加计扣除税收减免。

第三问

问:企业以前年度发生应扣未扣支出应如何进行税务处理?

答:国家税务总局公告2012年第15号第六条规定,根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。此外,还提醒大家注意,在关注税务处理的同时,不要忘记对以前年度发生的应扣未扣事项进行相应的会计处理。

第四问

问:业务招待费应如何计算扣除?

答:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;

此外,还有两种特殊情形:第一种:对于对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。第二种:企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

第五问

问:增值税加计抵减形成的其他收益是否免税?

答:加计抵减的增值税形成企业的经济利益流入,应计入企业收入总额。按照现有政策规定,由于增值税加计抵减形成的收益不属于不征税收入或免税收入,因此应作为应税收入计入所得计征企业所得税。

第六问

问:小型微利企业申报企业所得税年报的时候需要填写《企业所得税年度纳税申报基础信息表》(A000000)的主要股东及分红情况吗?需要填写《一般企业收入明细表》(A101010)吗?

答:根据《国家税务总局关于简化小型微利企业所得税年度纳税申报有关措施的公告》(国家税务总局公告2018年第58号)第二条规定,《企业所得税年度纳税申报基础信息表》(A000000)中的“基本经营情况”为小型微利企业必填项目;“有关涉税事项情况”为选填项目,存在或者发生相关事项时小型微利企业必须填报;“主要股东及分红情况”为小型微利企业免填项目。第三条规定,小型微利企业免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。上述表单相关数据应当在《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中直接填写。

第七问

问:企业2020年1月支付员工2019年12月的工资,可以在2019年度企业所得税汇算清缴时税前扣除吗?

答:根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第二条规定:“企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。”

第八问

问:计算业务招待费、广告费和业务宣传费扣除限额时,销售(营业)收入额是否包括视同销售(营业)收入额?

答:根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第一条规定:“企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。”

第九问

问:汇算清缴如何申报

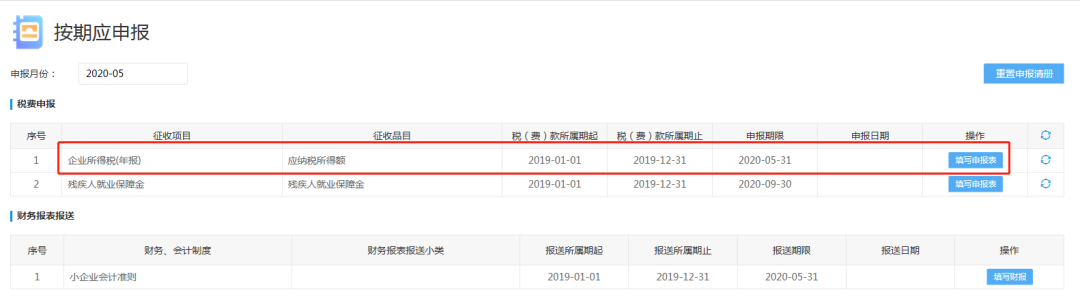

答:请您登录国家税务总局北京市电子税务局,点击我要办税,进入税费申报及缴纳

在“按期应申报”中找到“企业所得税(年报)”

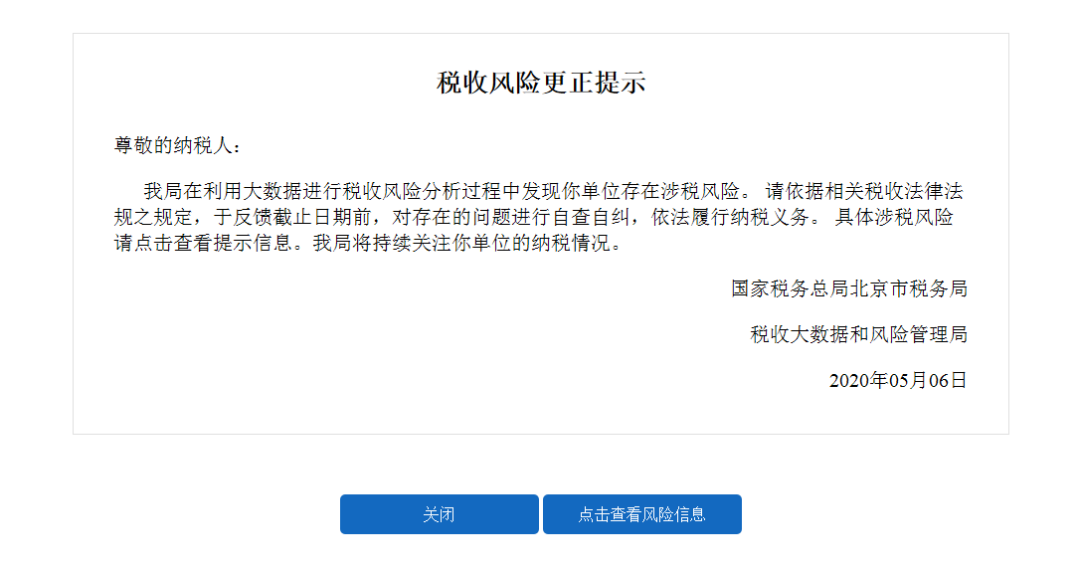

提醒您,申报后还有“税收风险更正提示”,请您注意相关的风险信息。

最后还要提醒关联申报您完成了吗?,根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号),符合条件的企业,应当在年度汇算清缴时进行关联申报。企业所得税年报申报成功后,您可以点击“其他申报”,出现“税费申报”清单,找到“企业年度关联业务往来报告表”,点击右侧的“填写申报表”进行申报。

来源:北京朝阳税务 |

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策