本帖最后由 奈奈 于 2020-8-3 17:59 编辑

一

主要政策依据

《中华人民共和国税收征收管理法实施细则》第二十一条、《国家税务总局关于明确跨区域涉税事项报验管理相关问题的公告》(国家税务总局公告2018年第38号)、《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)、《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管理问题的公告》(国家税务总局公告2015年第52号)、《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号)、《新疆维吾尔自治区国家税务局 新疆维吾尔自治区地方税务局关于“营改增”后跨地区经营建筑企业所得税征管问题的公告》(新国税公告〔2016〕17号)等。

二

计算缴纳税款

(一)增值税预缴税款常见情形

企业类型

| 计税方式

| 预征率

| 增值税预征税额计算公式(常见)

| 一般

纳税人

| 一般计税

| 2%

| 含税销售额/1.09*0.02

| 简易计税

| 3%

| 含税销售额/1.03*0.03

| 小规模

纳税人

| 简易计税

| 3%

| 除2020.3.1-2020.12.31期间外:

含税销售额/1.03*0.03

| 1%

| 2020.3.1-2020.12.31期间:

含税销售额/1.01*0.01

|

(二)附加税、印花税、所得税缴纳常见情形

税种

| 企业类型

| 计算公式(常见)

| 城市维护建设税

| 一般纳税人

| 增值税税额*0.07

| 小规模纳税人

| 增值税税额*0.07*50%

| 教育附加

| 一般纳税人

| 增值税税额*0.03

| 小规模纳税人

| 增值税税额*0.03*50%

| 地方教育附加

| 一般纳税人

| 增值税税额*0.02

| 小规模纳税人

| 增值税税额*0.02*50%

| 印花税

| 一般纳税人

| 含税销售额*0.0003

| 小规模纳税人

| 含税销售额*0.0003*50%

| 企业所得税

| 一般纳税人

| 含税销售额/1.09*0.002

| 小规模纳税人

| 除2020.3.1-2020.12.31期间外:

含税销售额/1.03*0.002

2020.3.1-2020.12.31期间:

含税销售额/1.01*0.002

| 个人所得税

| 全员全额申报

|

三

案例导入

案

例

一

向上滑动阅览

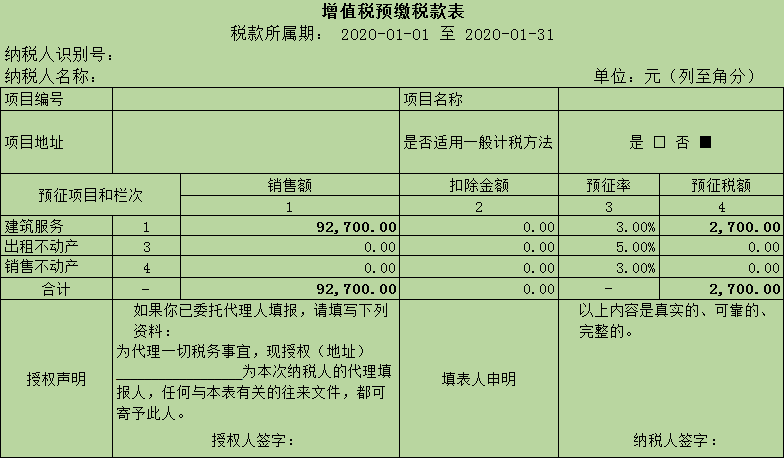

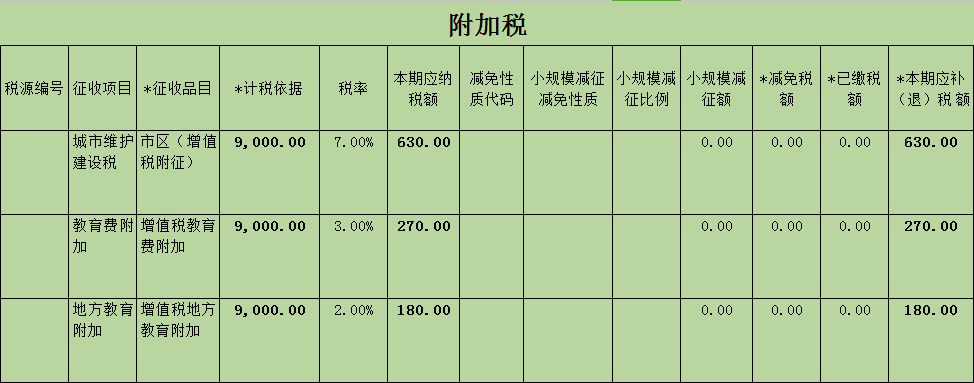

(疆内预缴、小规模纳税人、简易计税)新疆W市某建筑服务有限公司,系按季申报的增值税小规模纳税人,该公司在B市承建了甲工程项目。2020年1月收到预收款9.27万元,2月收到预收款15.45万元,3月收到预收款30.3万元。该公司1月、2月和3月在B市税务局预缴税款如下:

月份

| 是否预缴

| 计算方式

| 1月

| 1月不含税金额9万元(未超过30万元),无需预缴增值税。

| /

| 2月

| 1月+2月不含税金额24万元(未超过30万元),无需预缴增值税。

| /

| 3月

| 1月+2月+3月不含税金额54万元(超过30万元),需预缴增值税。

| 增值税预征税额=[(92700+154500)/1.03*0.03]+(303000/1.01*0.01)=10200元

|

该公司在新疆电子税务局增值税预缴税款及附加税申报填表如下:

同时该公司通过自然人电子税务局(扣缴端)进行全员全额明细申报个人所得税;印花税若要在工程所在地缴纳,则需要通过填写纸质《印花税纳税申报(报告)表》,到B市税务局办税服务厅进行办理。

案

例

二

向上滑动阅览

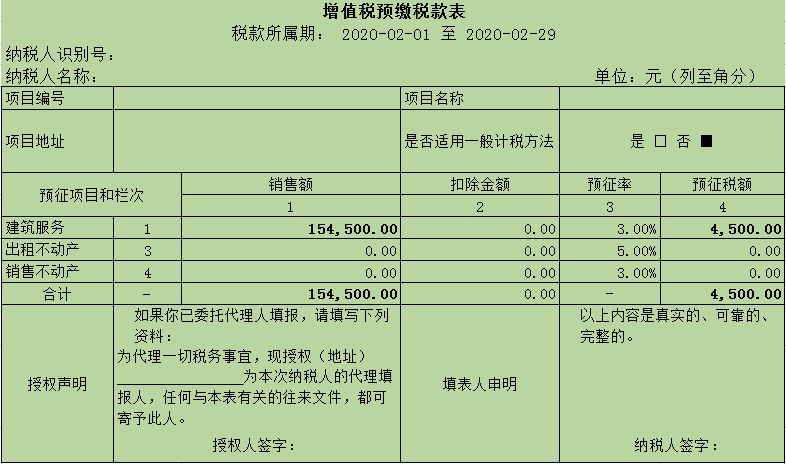

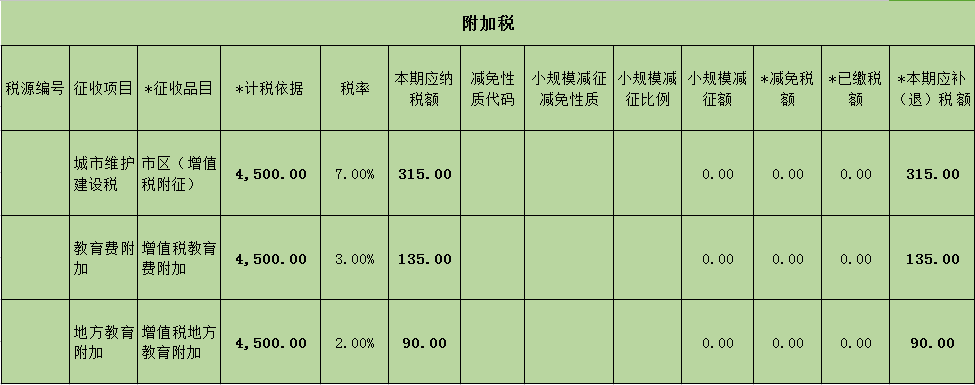

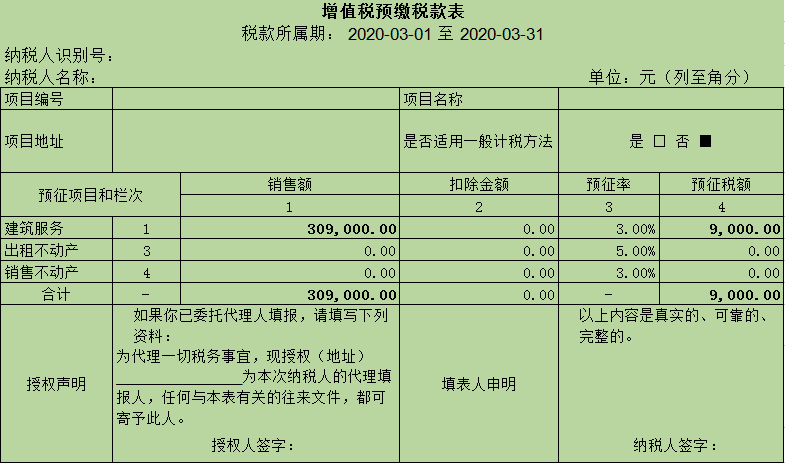

(跨省预缴、一般纳税人、简易计税)外省某建筑服务有限A公司,系增值税按月申报的一般纳税人。A公司经营业务拓展,到新疆W市承建了乙工程项目,选择简易计税。2020年1月收到预收款9.27万元,2月收到预收款15.45万元,3月收到预收款30.9万元。该公司1月、2月和3月在新疆W市税务局预缴税款如下:

月份

| 是否预缴

| 计算方式

| 1月

| 需预缴增值税。

| 增值税预征税额=92700/1.03*0.03=2700元

| 2月

| 需预缴增值税。

| 增值税预征税额=154500/1.03*0.03=4500元

| 3月

| 需预缴增值税。

| 增值税预征税额=309000/1.03*0.03=9000元

|

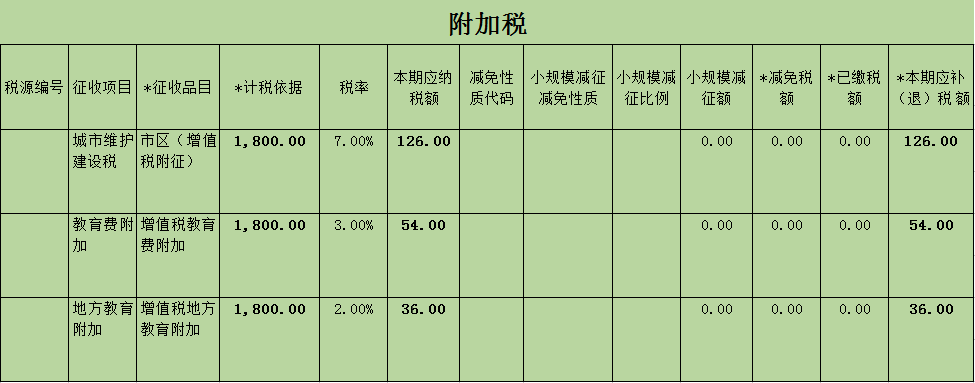

增值税预缴税款及附加税申报填表如下:

同时A公司个人所得税可通过自然人电子税务局(扣缴端)进行全员全额明细申报,而应缴纳的企业所得税和印花税则需填写纸质申报表,到W市税务局办税服务厅办理。

案

例

三

向上滑动阅览

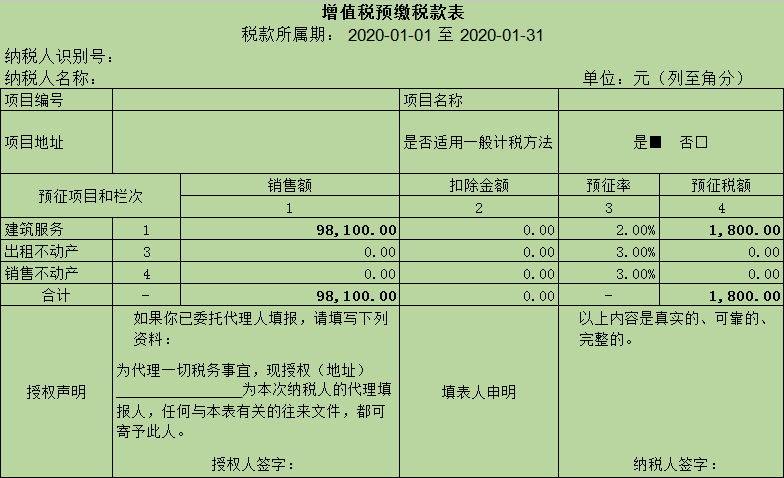

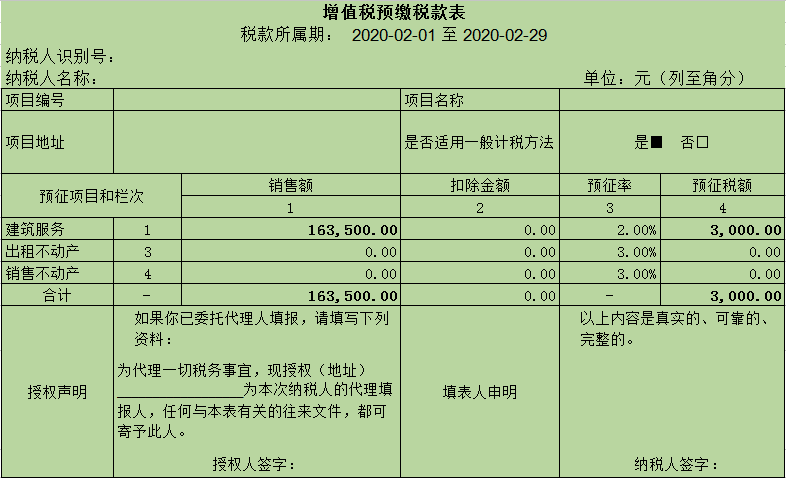

(跨省预缴、一般纳税人、一般计税)外省某建筑服务有限C公司,系按月申报的增值税一般纳税人。C公司经营业务拓展,到新疆W市承建了丙工程项目,选择一般计税。2020年1月收到预收款9.81万元,2月收到预收款16.35万元,3月收到预收款32.7万元。该公司1月、2月和3月在W市税务局预缴税款如下:

月份

| 是否预缴

| 计算方式

| 1月

| 需预缴税款

| 增值税预征税额=98100/1.09*0.02=1800元

| 2月

| 需预缴税款

| 增值税预征税额=163500/1.09*0.02=3000元

| 3月

| 需预缴税款

| 增值税预征税额=327000/1.09*0.02=6000元

|

增值税预缴税款及附加税申报填表如下:

同时C公司个人所得税可通过自然人电子税务局(扣缴端)进行全员全额明细申报;而应缴纳的企业所得税和印花税则需通过填写纸质申报表,到W市税务局办税服务厅办理。

四

业务办理流程

(一)登录新疆电子税务局。

(二)向机构所在地税务局填报《跨区域涉税事项报告表》,需机构所在地税务局审核通过。

(三)向经营地W市税务局报验跨区域涉税事项。

(四)向经营地W市税务局办税缴费:预缴增值税,申报缴纳城市维护建设税、教育费附加、地方教育费附加,缴纳建筑合同所对应的印花税,全员全额明细申报后缴纳个人所得税。如果系跨省纳税人,还需缴纳企业所得税。

(五)纳税人跨区域经营活动结束后,向经营地W市税务局结清应纳税款以及其他涉税事项,填报《经营地涉税事项反馈表》。

五

详细操作指南

向上滑动阅览

(一)登录电子税务局

登录“新疆电子税务局”,网址:https://etax.xinjiang.chinatax.gov.cn,选择“短信登陆”,输入“纳税人识别号、选择登陆身份、手机号、发送验证码”,点击“登录”。

(二)开具《跨区域涉税事项报告》

在“跨区域涉税事项综合办理套餐”中,开具新报告,提交至机构所在地税务局审核。

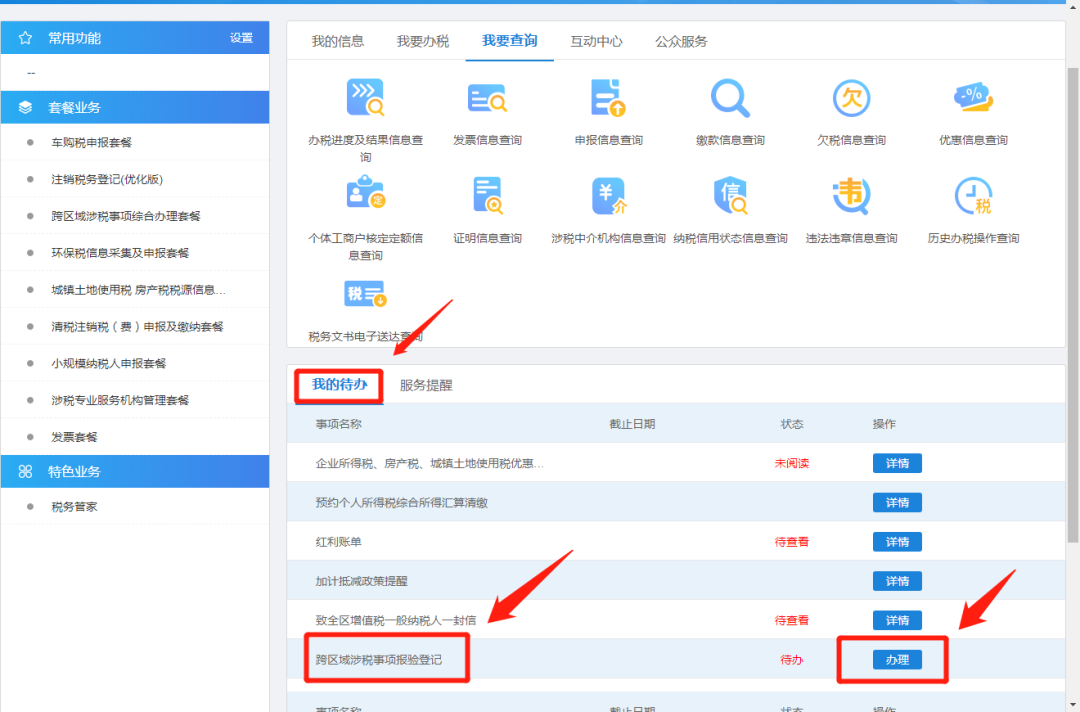

(三)跨区域涉税事项报验

待机构所在地税务局审核通过后,在电子税务局首页“我的待办”下,选中“跨区域涉税事项报验登记”,点击“办理”,确定跨区域涉税事项报验管理编号并“提交”。

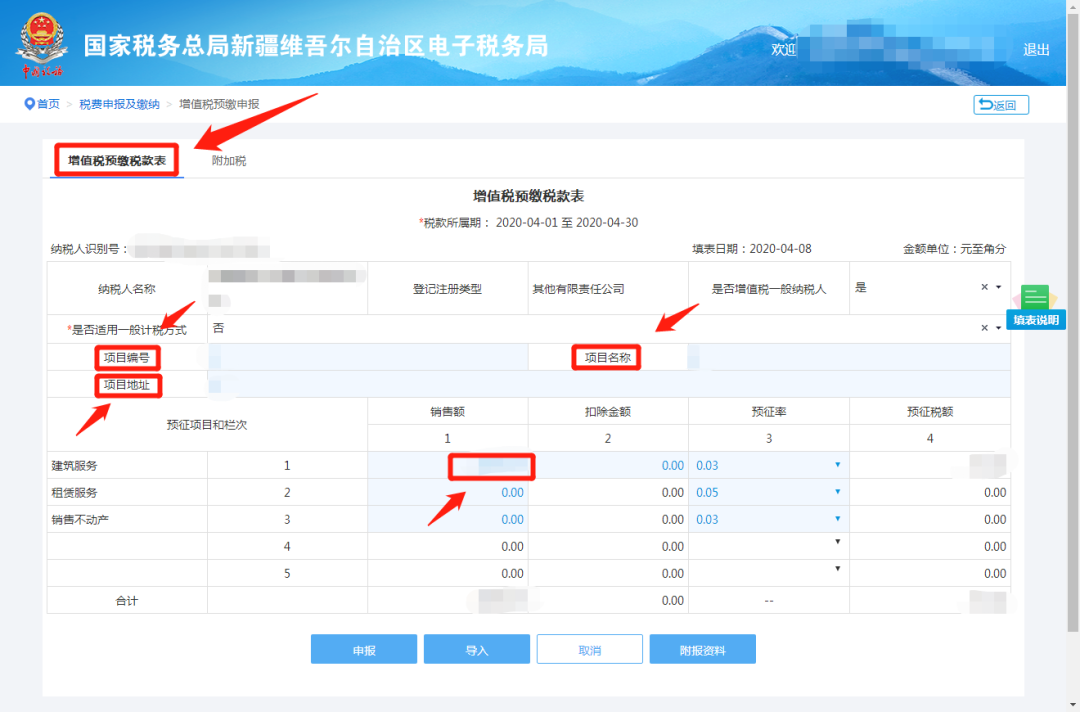

(四)预缴申报和其他申报缴税

1.在“跨区域涉税事项综合办理套餐”中,选择需要预缴税款的“跨区域涉税事项报验管理编号”后,点击“预缴申报”;

2.填写“增值税预缴税款表”及“附加税申报表”,点击“申报”;

3.应缴纳的印花税通过填写纸质版《印花税纳税申报(报告)表》在办税服务厅申报缴税;

4.个人所得税通过自然人电子税务局(扣缴端)进行全员全额明细申报。自然人电子税务局(扣缴端)在“新疆电子税务局”中可即时下载。

(五)跨区域涉税事项信息反馈

在“跨区域涉税事项综合办理套餐”中选择需要核销的跨区域涉税事项报验管理编号,点击“反馈”。

六

注意事项

1

纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

2

异地不动产转让和租赁业务不适用跨区域涉税事项管理相关制度规定,需根据《国家税务总局关于发布<纳税人转让不动产增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第14号)、《国家税务总局关于发布<纳税人提供不动产经营租赁服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第16号)中的相关条款办理。

3

根据《税务登记管理办法》(国家税务总局令第7号)第三十四条、第三十五条、第三十六条,《国家税务总局关于创新跨区域涉税事项报验管理制度的通知》(税总发〔2017〕103号),《国家税务总局关于明确跨区域涉税事项报验管理相关问题的公告》(国家税务总局公告2018年第38号)等文件,纳税人应当在《跨区域涉税事项报告》有效期届满后10日内做跨区域涉税事项信息反馈,逾期反馈存在行政处罚之风险。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策