|

|

香港和澳门的全面性避免双重课税安排 (“港澳税务安排”) 已在完成有关程序后生效,在香港,税务安排适用于2021年4月1日开始或之后的任何课税年度;在澳门,税务安排适用于2021年1月1日开始或之后的任何课税年度。

香港与澳门的税务安排已于2019年11月签署,文本可从链接注1下载。在港澳频繁商贸往来中,税务安排有助清楚界定跨境活动的征税权,消除双重征税,从而促进双方更紧密的经济联系和人才交流。

以下简要介绍有关港澳税务安排的主要特点。另请参阅我们于2019年12月6日出版的第108期税务快讯注2有关详情。

常设机构

在港澳税务安排下,香港税收居民在通过设在澳门的常设机构在澳门进行营业,应就归属于该常设机构的利润在澳门征税,反之亦然。

港澳税务安排采纳了经济合作与发展组织 (“经合组织”) 在税基侵蚀和利润转移 (“BEPS”) 项目第7项行动计划《防止人为规避构成常设机构》中对常设机构定义的建议。港澳税务安排的常设机构定义如下:

- 固定营业场所,但整体活动属于准备或辅助性质的场所除外;

- 建筑工程型常设机构–持续六个月以上的建筑工地、建筑或安装工程;

- 服务型常设机构–一方企业在任何12个月中连续或累计超过183天,通过人员在另一方为同一项目或相关联项目提供服务;

- 代理人常设机构–非独立代理人在一方代表另一方的企业经常性地订立合同,或经常性地在合同订立过程中发挥主要作用,而该企业不对相关按惯例订立的合同做实质性修改。

此有关常设机构的条文包括反避税条款,如反拆分规则及涵盖更广范围的非独立代理人常设机构。

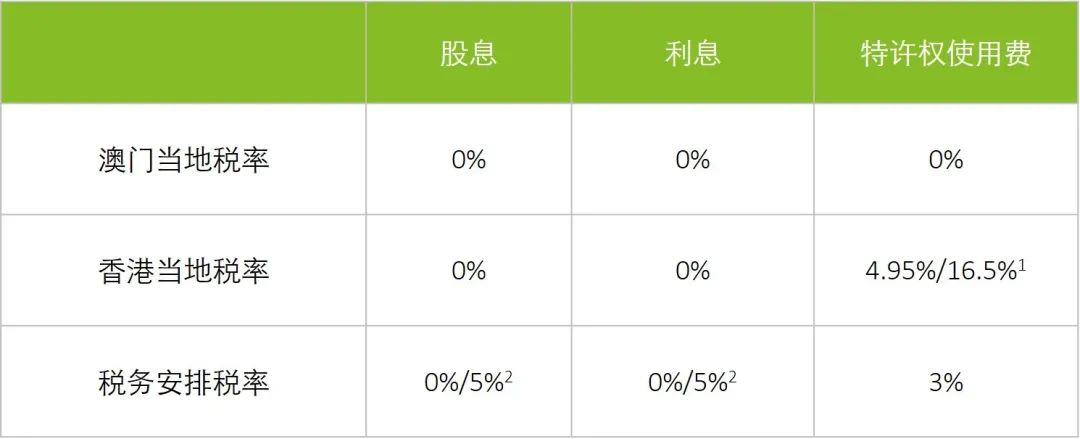

预提税

目前,澳门和香港均未对股息或利息征收预提税。尽管如此,税务安排中仍包括了有关股息和利息的标准条款。至于特许权使用费,澳门并未就此征收预提税,而香港则对此征收预提税。

有关当地及港澳税务安排下适用于股息、利息和特许权使用费的预提税率总结如下:

1 一般适用税率为4.95%。若向关联实体支付特许权使用费,而该项知识产权既往为在香港经营业务的人士所有,则适用上表较高税率16.5%。若纳税人适用两级制利得税率,2.475% (或较高税率8.25%)适用于首200万港元应评税利润,其后的应评税利润则按4.95% (或较高税率16.5%) 征税。

2 若支付予澳门特别行政区政府、香港特别行政区政府、澳门金融管理局、香港金融管理局、澳门退休基金会、澳门社会保障基金、香港外汇基金,及任何经双方主管当局不时同意的、由澳门特别行政区政府或香港特别行政区政府全权或主要拥有的机构,适用税率为0%;在其他情况下,适用税率则为5%。

消除双重征税方法

香港居民在澳门所缴纳的税款,一般可用作抵免香港就同一收入而应纳的税项,但抵免额不应超过按照香港税法就该所得计算的应纳税项。

澳门居民则可按照以下方式消除双重征税:

- 按照税务安排在香港纳税的收入可在澳门豁免征税;或

- 按照税务安排在香港就股息、利息或特许权使用费所缴纳的税款,可用作抵免澳门就同一收入而应纳的税项,但抵免额不应超过澳门就该所得计算的应纳税项。

在港澳经营业务,或计划在双方投资的纳税人,可寻求专业建议,以分析港澳税务安排所带来的影响。

内容转自:德勤

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策