中国某税务机关运用居民纳税人须负全面纳税义务的原则,抓住关键证据,就某境外上市公司14名管理层股东通过BVI持股公司减持分配收益进行调查,成功补税24760万元。该案例是我国极少数个人所得税境外间接股权转让案例,也是我国第一个通过界定境外SPV公司背后居民个人股东纳税义务进行反避税的案例。

案件基本事实

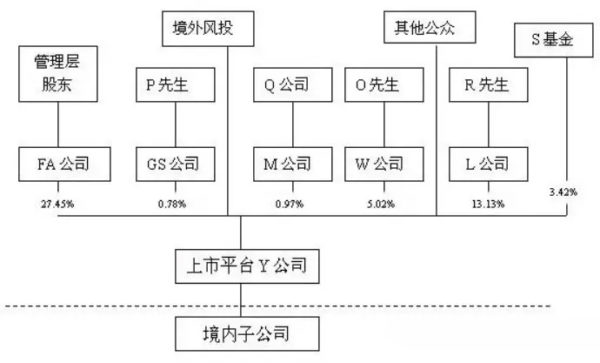

2009年至2010年,南京某境外上市公司大股东通过其BVI离岸公司FA减持其境外上市主体Y公司6500万股、5700万股,累计转让收入逾18亿港元。发生股权转让时公司境外架构图如下:

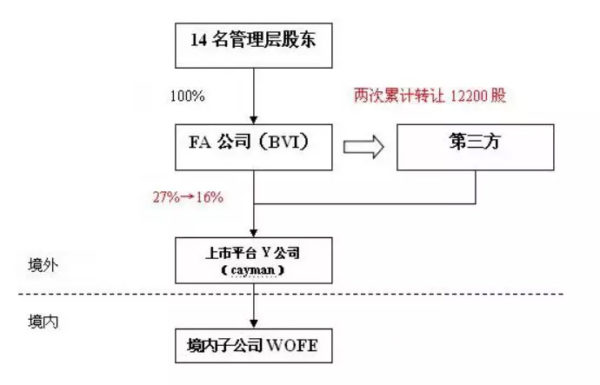

从上图可以看出,公司组织架构在境外上市企业中属于相对简单、清晰,没有采用红筹上市时流行的双BVI架构,也没有在境内外公司间加入香港层(可能是因为在2007年上市,当时的税法下WOFE向境外公司分红无须缴纳股息的预提所得税)。但为了问题分析的清晰性,我们将其中不相关部分进行剥离,并将两次股权转让情形加入,则组织架构图如下:

当时,对于境外间接股权转让的行之有效的应对方法是基于《国税函(2009)698号》确立的通则——即,依据《企业所得税法》第47条及《企业所得税实施条例》第120条的一般反避税规则将中间层“穿透”进行征税。但是,本案是个人间接股权转让,上述规则显然不能适用。

调查过程和案头分析

(一)股权转让调查与案头分析

股权转让的征税逻辑有二:

方法一是依据来源地原则,确定该股权转让的所得是属于来源于中国境内的所得据以征税;

方法二是行使居民管辖权对全球所得进行课税。

本案中,我们注意到虽然表面上该股权转让是BVI公司FA转让其持有CAYMAN公司Y的股权,但是Y公司是采用红筹模式上市的境外注册公司,这种公司虽然在离岸地注册,但仍有可能依据《企业所得税法》的实际管理机构原则认定为中国居民公司。那么,该转让行为则变为非居民公司FA转让居民公司Y,进而可以确立中国税务机关的管辖权。公司的招股说明书中风险因素段的风险提示可以印证了推测:“大多数本公司董事和行政人员均居于中国境内,而本公司的资产及上述人员的资产几乎全部在中国境内。”

但是据此处理也有明显的缺陷:

一是所得税法相关文件仅在法和条例中有概括性规定,而无具体的操作细则。

二是认定后,在对FA公司转让Y公司的财产所得进行征税后,仍然无法回避FA公司是否对管理层股东分配以及对其征税的问题。

三是认定后,Y公司由非居民纳税人变为居民纳税人,由有限纳税义务转为全面纳税义务,需要面临极其复杂的税务问题,而现有文件并无明确,为企业的遵从和税务机关的征管都带来重大不确定。

根据上述分析,调查组决定采用方法二——虽然FA公司对Y公司是非居民间转让,但FA公司背后管理层股东为中国居民纳税人,如果FA公司就减持收益向其分配,中国税务机关应行使税收管辖权。

(二)间接转让调查与证据搜集

由于问题被转化为对“大股东被分配股息进行征税”,调查重点及证据收集转向“FA公司是否向管理层股东进行分配?如果分配,分配了多少?”。

证据的搜集途径一般包括:情报交换、利用网络搜集公开信息、企业实地核查。由于情报交换耗时通常较长,且一般要求在穷尽国内调查手段时开展,所以选择从网络公开信息入手。经过查找,在申银万国证券公布Y公司境内子公司两期短期融资券募集说明书发现重要信息,离岸公司资产已大大减少。

如该公告披露,该公司为特殊目的公司,除持股外一般不进行其他经营,故可以推理得出,净资产的减少是基于对股东的分配。税务机关同时调取了近几年这14个股东个人所得税申报和纳税情况,没有包括这部分收入的个人所得税,锁定了涉税风险点。

(三)详细约谈方案与实地核查

此案中,税务机关在众多的财务资料与内部报表的实地核查中,发现了2009、2010年两年FA公司减持收益分回的内部报表,表中显示:2009年有7人,2010年10人,减持收益部分已汇回国内,并且根据外管局的要求,必须提供完税凭证方能取得这部分境外汇入款项,这部分收益已经按规定缴纳了个人所得税。这一证据表明,FA公司已经对股东做了分配,有部分减持并未汇回国内而留在了股东境外的帐户上了。调查有了突破性进展。

案件处理与结案

本案中在与纳税人进行了多轮的交涉后,纳税人表示配合税务机关处理。对股东境外减持应纳税款进行申报入库。经计算,应税金额为32110万元,扣除汇回境内部分已交款7350万元,应补缴税款为24760万元。

启示与影响

(一)高度重视海外信息监控带来的风险

税务机关加大对跨境和海外交易的涉税风险管理,提出了9大类29个风险点,主要包括:支付佣金服务费等、股权转让、股息、股权激励和认股权证、董事高管薪酬、境外上市企业关联交易等。

同时,加强对企业公开信息的收集,具体包括:通过阅读上市公司相关新闻了解公司重大事件;筛选重大事件中可能存在的涉税疑点信息,建立关键字搜索(如大股东姓名、减持)模糊搜索进一步进行定位;在联交所、SEC网站等查询相关公告中再次精确定位确认,在此基础上对公告原文进行转化,成为涉税核查要点。

(二)有效应对日益完善的跨境与海外交易征管手段

自然人有着“面广、量大、流动性强、法律支撑不够、纳税意识薄弱、维权意识强”的特征,相较企业征管难度更大。而境外投资者又是自然人当中一个十分特殊的群体,属于高收入人群,而这部分人收入在以往几乎游离于现有征管之外。

随着国家出台针对性的各类征管文件,进一步确立了对境外收入采取自行申报制度,制定居民个人境外投资和所得的信息报告制度,加强同外部门信息交换,以及通过新个税法首次提出个人反避税规则。

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策