|

陕西人社局

关于印发《陕西省国有企业经营者年薪制试行办法》的通知

陕劳发〔1996〕389号

各地,市劳动局,经贸委(经委、工业经济局),财政局,省级有关厅、局(公司):

为适应社会主义市场经济和建立现代企业制度的需要,尽快完善企业经营者工资收入管理,我们制定了《陕西省国有企业经营者年薪制试行办法》经报请省人民政府同意,现印发你们,请遵照执行,并就有关问题通知如下:

一、试行国有企业经营者年薪制,是进行现代企业制度改革的重要内容之一,是进一步深化企业工资制度改革的重要步骤。通过试点使经营者的工资收入与本企业职工工资收入逐步分离,同其生产经营业绩和所承担的责任、风险相联系,有利于培育高素质、职业化的企业家队伍,从而达到调动广大经营者的积极性,促进国有资产保值增值,提高企业经济效益的目的。因此,各地区、各部门在制定具体的试点方案时,要注重经营者工资收入决定机制的建立,使经营者的劳动报酬既能体现其生产经营成果和所负的责任,又要其承担一定的经营风险,防止在试点过程中随意、简单地增加企业经营者工资收入的行为。

二、进行国有企业经营者年薪制试点的企业应具备以下基本条件:

1、企业的生产经营状况正常;

2、企业基本建立了现代企业制度,进行了劳动、人事、工资、培训、考核等项制度的综合配套改革;

3、企业领导班子较强,经营者的素质较高;

4、企业内部建立了自我监督,自我约束机制,职代会和工会的作用发挥较好;

5、企业基础管理工作较好,各项规章制度健全。

三、国有企业经营者年薪制试点是一项新的工作,必须本着积极稳妥的原则进行,要严格控制试点范围,防止一哄而起。省上确定27户现代企业制度试点企业进行经营者年薪制试点(名单附后),各地区、部门除协助省上抓好这些试点企业外,地、市可选择2-5户,省级各厅、局可选择1-2户具备条件的企业进行试点。具体试点方案报经省劳动厅、经贸委、财政厅批准后,再正式下达执行。各地区、各部门在试点过程中,要加强领导。精心组织,有计划、有步骤地进行。各有关部门要密切配合,严格执行政策规定,及时总结经验。试点中如有问题,请及时报告我们,以便进一步补充、完善试点办法,使试点工作健康开展。

1996年7月11日

陕西省国有企业经营者年薪制试行办法

为适应建立社会主义市场经济体制、建立现代企业制度以及转换国有企业经营机制的需要,培育高素质,职业化的企业家队伍,调动企业经营者的积极性,促进企业生产发展,提高经济效益,特制定本试行办法。

一、 国有企业经营者年薪制的定义和实施范围

企业经营者年薪制是以年度为单位,根据企业经营成果,确定经营者所有工资收人的工资制度。

国有企业经营者(简称经营者,下同)系指具有法人代表资格的国有企业厂长、经理。企业党委书记和董事长的年薪收入可比照本办法执行。

对进行公司化改组的企业,其经营者工资收入按《公司法》的有关规定确定。其中,国有独资公司经营者的年薪收入可比照本办法执行。

二、 国有企业试行经营者年薪制应遵循的原则

1、贯彻按劳分配原则,在严格考核工作实绩的基础上,使经营者工资随贡献大小而确定。

2、将经营者年薪收入与本企业职工工资收入分离,建立企业内部工资增长的自我约束机制和相互制衡机制。

3、坚持责任、风险、利益相一致的原则。既要让经营者获得的年薪收人水平能够体现其生产经营成果和所负的责任,同时也要其承担一定的经营风险。使之既有动力、又有压力。

4、坚持配套改革的原则,试行经营者年薪制要同企业人事制度、保险制度和现代企业制度试点等改革结合起来。

5、经营者年薪收入要先考核,后兑现。

三、经营者年薪收入的确定

1、经营者年薪由基本收入和风险收入两部分组成。

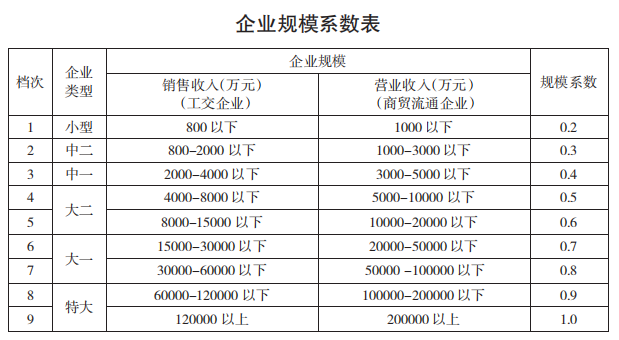

2、经营者基本收入根据企业生产经营规模(或类型)和本地区及本企业职工综合年平均工资水平区别确定,一般控制在职工综合年平均工资的2倍以内。其计算公式如下:经营者基本收入=(本企业职工平均工资x70%+本地区职工平均工资X30%) x (1+企业规模系数)

企业规模系数的确定如下表:

3、经营者风险收入以基本收入为基数,根据企业完成的综合经济效益增长率相对应的风险系数乘以基本收入确定。其计算公式如下:

风险收入=基本收入x风险系数

其中风险系数的确定如下表:

综合经济效益增长率主要根据企业完成的实现税利增长率、国有资产保值增值率和净资产收益率等项经济指标确定,其计算公式如下;

综合经济效益增长率=(实现税利增长率x35%+国有资产保值增值率x25%+ 净资产收益率x40%) x 100%

4、亏损企业按当年扭亏,减亏(或增亏)幅度计提(或扣减)经营者的风险收入, 其风险系数的确定如下表:

注:亏损企业增加亏损,按本表所列增亏幅度和对应系数扣减其经营者基本收入,扣至本企业职工平均工资水平为止。

5、对没有完成年度考核的经济效益指标,其综合经济效益指标出现负增长的企业,每负增长1%,扣其经营者基本收入的2%,扣至本企业职工平均工资水平为止。

6、企业经营者的年薪收入一般应控制在职工综合年平均工资的4倍以内。对少数经济效益特别好,并作出突出贡献的大型企业经营者,其年薪收入经核准可高于按上述办法计提的经营者年薪收入水平,但最高要控制在职工综合平均工资的6 倍以内。

四、经营者兑现年薪收入的考核

由企业主管部门全面考核企业年度各项任务和经济指标的完成情况(可委托经政府有关部门依法认可的中介机构)以同级财政部门批准的年度决算作为确定经营者应兑现年薪收入水平的依据。

五、经营者年薪收入的支付

经营者年薪收入按基本收入分月预付,根据年度执行情况,在严格考核的基础上,年终统一结算,对超过应得年薪而预付的部分应予退回。

六、经营者年薪收入应依法纳税

经营者所得年薪收入应按照国家有关规定照章纳税。

七、经营者年薪收入的列支渠道

经营者的年薪收入在费用中列支,扭亏、减亏企业不得因列支经营者收入而增加企业亏损和负担。

八、经营者年薪收入纳入劳动工资统计

经营者的基本收入、风险收入作为企业工资总额的组成部分纳入劳动工资统计,计入企业计税工资总额(超过计税工资标准部分应作纳税调整),并予以单列。

九、经营者年薪收入的管理

经营者年薪收入由同级劳动部门会同经贸部门、财政部门实行分级管理。 企业主管部门(或产权部门)对企业经营者实绩进行考核后,送同级经贸、财政部门确认指标完成情况,并报送同级劳动部门审批。

十、经营者应按有关规定缴纳各种社会保险费,参加社会保险。鼓励经营者参加个人补充养老保险。

十一、对经营者违反有关规定的处罚

经营者实行年薪制后,不得再从本企业领取其它工资性报酬。对利用职权、擅自给自己增加收入或弄虚作假,搞虚盈实亏的经营者,除通报批评并予以纠正外,还应视情节轻重给予经济处罚和行政处分。

十二、本办法自发布之日起执行。

附一:

《陕西省国有企业经营者年薪制试行办法》有关指标计算说明

一、实现税利增长率=(当年实现税利÷上年实现税利)x100%-1

其中:实现税利以工资总额同经济效益挂钩所采用的税利指标口径一致。即: 增值税、消费税、营业税、资源税、土地增值税、城镇土地使用税、房产税、车船使用税、印花税、关税、城市维护建设税和利润。

二、国有资产保值增值率=(当年国家应享有的权益÷上年国家应享有的权益)x100% -1

当年国家应享有的权益中应扣除当年由于客观因素而引起的权益增减数,其内容为:

1、当年国家对企业的各种投资增加的资本金;

2、当年因国家专项拨款,各种建设基金结转增加的资本公积金;

3、当年由于国家对企业实行先征收后返还办法增加的资本金或资本公积金;

4、当年企业按国家规定进行资产重估、评估增加或减少的资本公积金;

5、当年企业按国家规定进行清产核资增加或减少的所有者权益;

6、当年企业接受捐赠增加的资本公积金;

7、当年企业经有关部门确认的其他增加或减少所有者权益的因索。

其中:国家应享有的权益=国家资本+专用拨款及各项建设基金形成的资本公积+ (资本公积-专用拨款及各项建设基金形成的资本公积+盈余公积+未分配利润)x国家资本÷实收资本。

三、净资产收益率=(税后净利润÷国家应享有的权益)x100%

对国家应享有的权益为零或负数的企业,在计算该项指标时可用资本收益率代替。其计算公式为:

资本收益率=(税后净利润÷实有资本)x100%

四、减亏增盈幅度=(上年亏损总额-当年亏损总额)÷上年亏损总额x100%

附二:

省上确定的27户经营者年薪制试点企业名单

一、 西安市:陕西省鼓风机厂/西安无线电二厂/西安标准缝纫机厂

二、 宝鸡市:宝鸡啤酒、酒精厂宝鸡商场

三、 铜川市:铜川铝厂

四、 咸阳市:咸阳偏转线圈集团

五、 渭南市:渭南通用机械厂

六、 榆林地区:榆林天然气化工厂

七、 延安地区:延安炼油厂

八、 汉中地区;汉江制药厂

九、 安康地区:安康第一缫丝厂

十、商洛地区:商洛铅锌冶炼厂

十一、省机械局:西安仪表厂/秦川机床厂

十二、省冶金局:西安钢铁厂

十三、省建材局:耀县水泥厂

十四、电子局:宝光电工厂

十五、省纺织工业总公司:西北国棉一厂/西北国棉二厂/西北国棉七厂

十六、省建筑总公司:省建设机械厂

十七,省石化局;陕西复肥厂

十八、省商务厅:陕西百隆(集团)股份有限公司

十九、省医药局:西安制药厂

二十、省旅游局:西安国际旅行社

二十一、彩虹电子集团公司 |  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策