不征税发票适用情形

|

编码

| 不征税项目

| 释义

|

6

| 未发生销售行为的不征税项目

| 指纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产的情形

|

[tr][/tr] 601

| 预付卡销售和充值

| 单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。支付机构销售多用途卡取得的等值人民币资金,或者接受多用途卡持卡人充值取得的充值资金,不缴纳增值税(国家税务总局公告2016年第53号)

|

[tr][/tr] 602

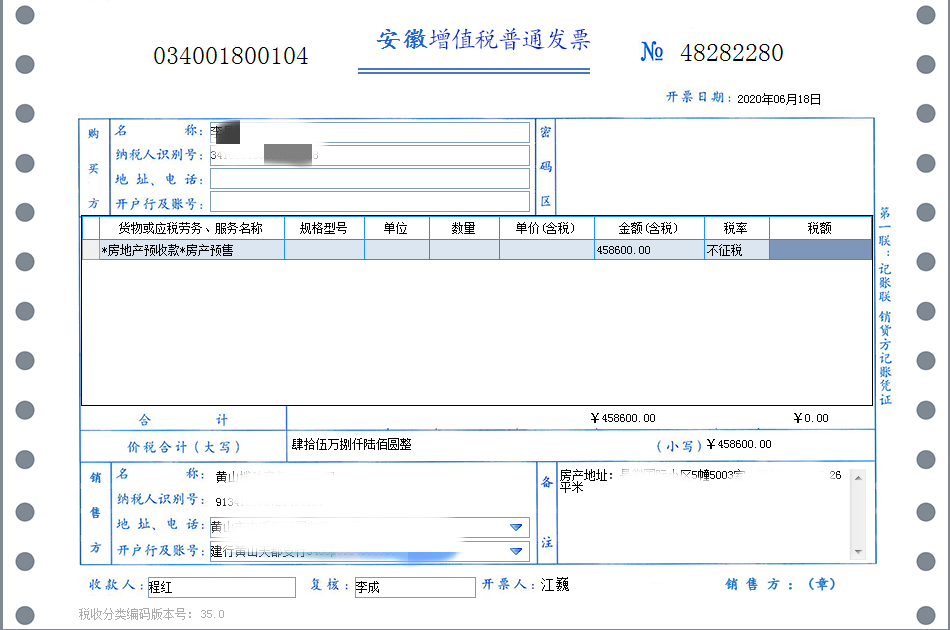

| 销售自行开发的房地产项目预收款

| 收款预收款时纳税义务未发生(财税〔2 016〕36号)

|

[tr][/tr] 603

| 已申报缴纳营业税未开票补开票

| 对在原地税已申报营业税但未开具发票的行为,补开增值税普通发票。

|

604

| 代收印花税

| 非税务机关等其他单位为税务机关代收的印花税

|

605

| 代收车船使用税

| 代收车船税,代收行为不缴增值税。

|

606

| 融资性售后回租承租方出售资产

| 融资性售后回租业务是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移不征收增值地税(国家税务总局2010年第13号公告)

|

607

| 资产重组涉及的不动产

| 纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。(国家税务总局公告2011年第13号)

|

608

| 资产重组涉及的土地使用权

|

609

| 代理进口免税货物货款

| 纳税人代理进口按规定免征进口增值税的货物,其销售额不包括向委托方收取并代为支付的货款。向委托方收取并代为支付的款项,不得开具增值税专用发票,可以开具增值税普通发票。(国家税务总局公告2016年69号)

|

610

| 有奖发票奖金支付

| 未发生销售行为不征收增值税

|

611

| 不征税自来水

| 原对城镇公共供水用水户在基本水价(自来水价格)外征收水资源费的试点省份,在水资源费改税试点期间,按照不增加城镇公共供水企业负担的原则,城镇公共供水企业缴纳的水资源税所对应的水费收入,不计征增值税(国家税务总局公告2017年第47号)

|

612

| 建筑服务预收款

| 收款预收款时纳税义务未发生(财税[2017]58号)

|

613

| 代收民航发展基金

| 代收行为不征增值税

|

614

| 拍卖行受托拍卖文物艺术品代收货款

| 拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入(国家税务总局公告2020年第9号)

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策