|

|

本帖最后由 子宁 于 2020-7-30 11:48 编辑

根据《财政部 税务总局关于电影行业税费支持政策的公告》(财政部 国家税务总局公告2020年第25号)第3条规定:自2020年1月1日至2020年12月31日,免征文化事业建设费。具体如何操作?涉及到哪些具体细节问题呢?请跟随小编往下看:

1

免征对象

缴纳文化事业建设费的广告业和娱乐业的缴费人

2

对已缴纳的所属期为2020年的文化事业建设费如何处理?

▲缴费人可选择:

(1)退。税务机关批量办理退费,缴费人无需办理任何手续,无需提供任何资料,您只需关注费款是否成功退到账户上。

(2)抵。申请抵减2020年12月31日以后应缴纳的文化事业建设费。

3

缴费人如何申报享受减免政策?

缴费人仍需对 2020年文化事业建设费进行申报,6月1日起,缴费人通过所在地办税服务厅或电子税务局等申报途径申报所属期为2020年1月1日至2020年12月31日的文化事业建设费,系统自动判断免征,缴费人申报即享受免征政策。

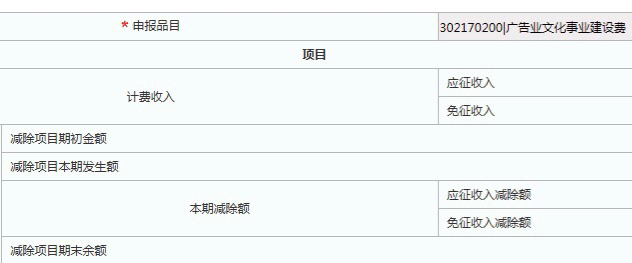

下面以单位为例,教你如何使用电子税务局申报!

▲情况一:如果小规模纳税人增值税月销售额不超过2万(季度不超过6万),则在“免征收入”栏中填入本期“广告(娱乐)服务计费销售额”

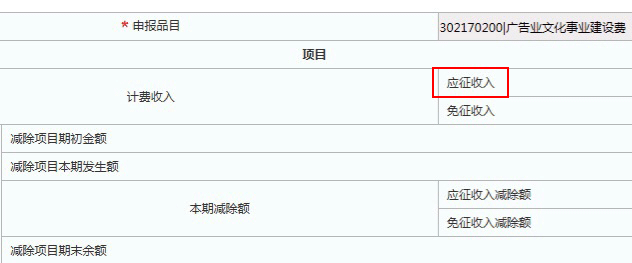

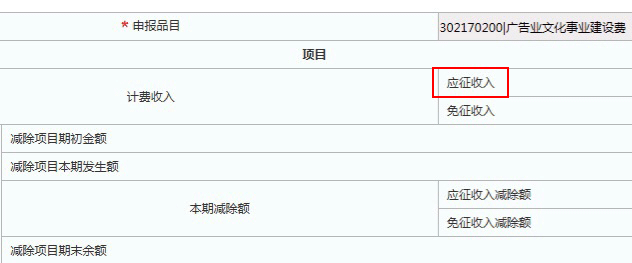

▲情况二:如果小规模纳税人增值税月销售额大于2万(季度大于6万),则在“应征收入”栏中填入本期“广告(娱乐)服务计费销售额”

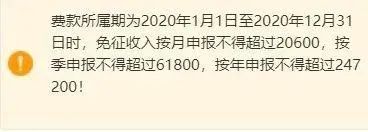

如若误填入“免征收入”栏,系统将弹出提示

注意:广告(娱乐)服务计费销售额是含税的哦!

▲情况三:如果为一般纳税人,则在 “应征收入”栏中填入本期“广告(娱乐)服务计费销售额”

总结

根据情况一、二、三,如实填入“应征收入”或“免征收入”,系统“本期应补(退)费额”自动为0

怎么样?

够简单了吧?

还有一个细节要关注哦

“计费销售额”口径如下表

娱乐业

| 娱乐服务计费销售额,是指缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

| 广告业

| 广告服务的计费销售额(差额征收),指的是缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

| 扣缴

义务人

| 计费依据为支付的广告服务含税价款。

|

政策依据

《财政部 税务总局关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号)

来源:国家税务总局韶关市税务局

供稿:国家税务总局韶关市税务局社会保险费和非税收入科

国家税务总局韶关市浈江区税务局

作者:邓文君 温建华

编发:韶关市税务局纳税服务中心(税收宣传中心)

编辑:姜新娣

责编:魏生革

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策