|

|

本帖最后由 奈奈 于 2020-8-11 10:07 编辑

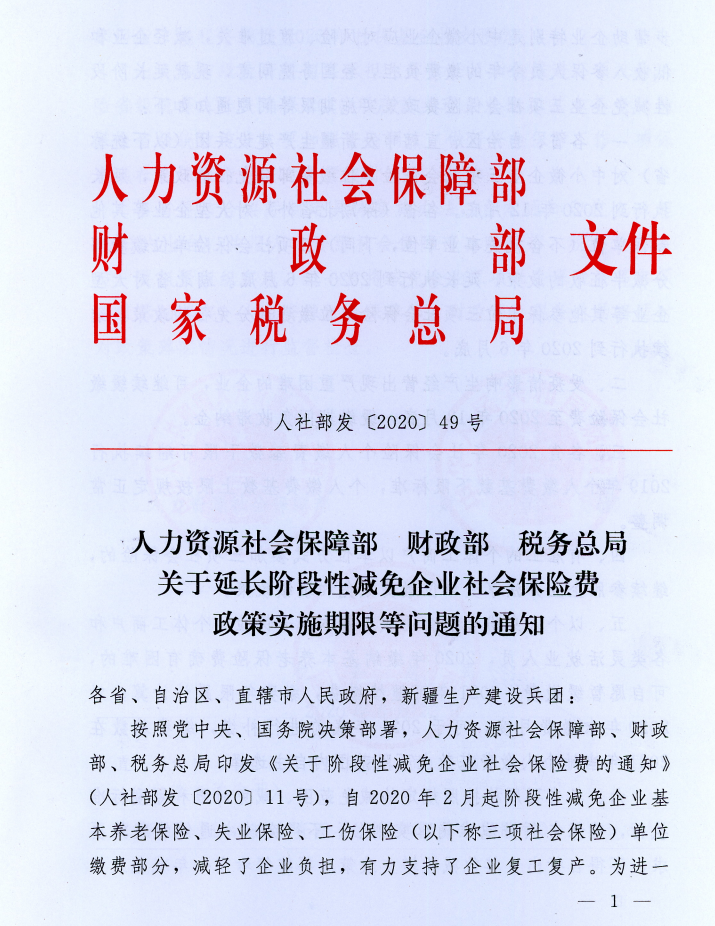

人社部、财政部、税务总局等三部门正式发文明确:对中小微企业三项社会保险单位缴费部分免征的政策,延长执行到2020年12月底了!

01

中小微企业三项社会保险减免政策

全部延长到年底

给大家划下文件重点:

一、各省、自治区、直辖市及新疆生产建设兵团(以下统称省)对中小微企业三项社会保险单位缴费部分免征的政策,延长执行到2020年12月底。

各省(除湖北省外)对大型企业等其他参保单位(不含机关事业单位,下同)三项社会保险单位缴费部分减半征收的政策,廷长执行到2020年6月底。湖北省对大型企业等其他参保单位三项社会保险单位缴费部分免征的政策,继续执行到2020年6月底。

二、受疫情影响生产经营出现严重困难的企业,可继续缓缴社会保险费至2020年12月底,缓缴期间免收滞纳金。

三、各省2020年社会保险个人缴费基数下限可继续执行2019年个人缴费基数下限标准,个人缴费基数上限按规定正常调整。

四、有雇工的个体工商户以单位方式参加三项社会保险的,继续参照企业办法享受单位缴费减免和缓缴政策。

五、以个人身份参加企业职工基本养老保险的个体工商户和各类灵活就业人员,2020年缴纳基本养老保险费确有困难的,可自愿暂缓缴费。2021年可继续缴费,缴费年限累计计算;对2020年未缴费月度,可于2021年底前进行补缴,缴费基数在2021年当地个人缴费基数上下限范围内自主选择。

六、各省要严格按照规定的减免范围、减免时限和划型标准执行,确保各项措施准确落实到位,不得突破本通知的政策要求,不得自行出台其他减收增支政策。要统筹考虑今年减免政策等因素,按程序调整2020年社保基金收支预算。

七、各省要结合实际制定具体实施办法,自本通知印发之日起10日内出台,并报人力资源社会保障部、财政部、税务总局备案。要抓紧组织实施,进一步将减免企业三项社会保险费等各项政策落细落实。

02

如何区分大型企业与中小微企业?

中小微企业和大型企业的划分依据:《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)

大中小微型企业划分办法

行业名称

| 指标名称

| 计量单位

| 大型

| 中型

| 小型

| 微型

| 农、林、牧、渔业

| 营业收入(Y)

| 万元

| Y≥20000

| 500≤Y<20000

| 50≤Y<500

| Y<50

| 工业 *

| 从业人员(X)

| 人

| X≥1000

| 300≤X<1000

| 20≤X<300

| X<20

| 营业收入(Y)

| 万元

| Y≥40000

| 2000≤Y<40000

| 300≤Y<2000

| Y<300

| 建筑业

| 营业收入(Y)

| 万元

| Y≥80000

| 6000≤Y<80000

| 300≤Y<6000

| Y<300

| 资产总额(Z)

| 万元

| Z≥80000

| 5000≤Z<80000

| 300≤Z<5000

| Z<300

| 批发业

| 从业人员(X)

| 人

| X≥200

| 20≤X<200

| 5≤X<20

| X<5

| 营业收入(Y)

| 万元

| Y≥40000

| 5000≤Y<40000

| 1000≤Y<5000

| Y<1000

| 零售业

| 从业人员(X)

| 人

| X≥300

| 50≤X<300

| 10≤X<50

| X<10

| 营业收入(Y)

| 万元

| Y≥20000

| 500≤Y<20000

| 100≤Y<500

| Y<100

| 交通运输业 *

| 从业人员(X)

| 人

| X≥1000

| 300≤X<1000

| 20≤X<300

| X<20

| 营业收入(Y)

| 万元

| Y≥30000

| 3000≤Y<30000

| 200≤Y<3000

| Y<200

| 仓储业*

| 从业人员(X)

| 人

| X≥200

| 100≤X<200

| 20≤X<100

| X<20

| 营业收入(Y)

| 万元

| Y≥30000

| 1000≤Y<30000

| 100≤Y<1000

| Y<100

| 邮政业

| 从业人员(X)

| 人

| X≥1000

| 300≤X<1000

| 20≤X<300

| X<20

| 营业收入(Y)

| 万元

| Y≥30000

| 2000≤Y<30000

| 100≤Y<2000

| Y<100

| 住宿业

| 从业人员(X)

| 人

| X≥300

| 100≤X<300

| 10≤X<100

| X<10

| 营业收入(Y)

| 万元

| Y≥10000

| 2000≤Y<10000

| 100≤Y<2000

| Y<100

| 餐饮业

| 从业人员(X)

| 人

| X≥300

| 100≤X<300

| 10≤X<100

| X<10

| 营业收入(Y)

| 万元

| Y≥10000

| 2000≤Y<10000

| 100≤Y<2000

| Y<100

| 信息传输业 *

| 从业人员(X)

| 人

| X≥2000

| 100≤X<2000

| 10≤X<100

| X<10

| 营业收入(Y)

| 万元

| Y≥100000

| 1000≤Y<100000

| 100≤Y<1000

| Y<100

| 软件和信息技术服务业

| 从业人员(X)

| 人

| X≥300

| 100≤X<300

| 10≤X<100

| X<10

| 营业收入(Y)

| 万元

| Y≥10000

| 1000≤Y<10000

| 50≤Y<1000

| Y<50

| 房地产开发经营

| 营业收入(Y)

| 万元

| Y≥200000

| 1000≤Y<200000

| 100≤Y<1000

| Y<100

| 资产总额(Z)

| 万元

| Z≥10000

| 5000≤Z<10000

| 2000≤Z<5000

| Z<2000

| 物业管理

| 从业人员(X)

| 人

| X≥1000

| 300≤X<1000

| 100≤X<300

| X<100

| 营业收入(Y)

| 万元

| Y≥5000

| 1000≤Y<5000

| 500≤Y<1000

| Y<500

| 租赁和商务服务业

| 从业人员(X)

| 人

| X≥300

| 100≤X<300

| 10≤X<100

| X<10

| 资产总额(Z)

| 万元

| Z≥120000

| 8000≤Z<120000

| 100≤Z<8000

| Z<100

| 其他未列明行业 *

| 从业人员(X)

| 人

| X≥300

| 100≤X<300

| 10≤X<100

| X<10

|

说明:

1、大型、中型和小型企业须同时满足指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

【例】某软件和信息技术服务业企业,营业收入11000万元,人数290人,对比上述标准,软件和信息技术服务业从业人员≥300人且营业收入≥10000万元为大型企业,该企业只满足营业收入≥10000万元,人数不到300人,所以为中型企业。

【例】某物业管理企业,营业收入490万元,人数120人,对比上述标准,软件和信息技术服务业从业人员<100人或营业收入<500万元为微型企业,该物业企业人数120人超过100人,但是营业收入490万元<500万元,则为微型企业。

2、企业划分指标以现行统计制度为准。

(1)从业人员,是指期末从业人员数,没有期末从业人员数的,采用全年平均人员数代替。

(2)营业收入,工业、建筑业、限额以上批发和零售业、限额以上住宿和餐饮业以及其他设置主营业务收入指标的行业,采用主营业务收入;限额以下批发与零售业企业采用商品销售额代替;限额以下住宿与餐饮业企业采用营业额代替;农、林、牧、渔业企业采用营业总收入代替;其他未设置主营业务收入的行业,采用营业收入指标。

(3)资产总额,采用资产总计代替。

编辑:蓟州税务

来源:天津税务

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策