|

|

本帖最后由 平井桃桃桃 于 2020-8-13 17:39 编辑

随着最近大北京疫情的突然变化,我也暂时停下来出差的脚步,老实的留在帝都,不给全国人民添堵。这段时间,正好也有机会去整理下思路,那么今天就说说当下的时代弄潮儿——平台经济。

01 ———— 平台经济

平台经济(Platform Economics),根据中共中央宣传部的定义,它是一种基于数字技术,由数据驱动、平台支撑、网络协同的经济活动单元所构成的新经济系统,是基于数字平台的各种经济关系的总称。

徐晋博士在《平台经济学》一书中认为,平台,在本质上就是市场的具化,市场从看不见的手,变成了有利益诉求的手。平台是一种虚拟或真实的交易场所,平台本身不生产产品,但可以促成双方或多方供求之间的交易,收取恰当的费用或赚取差价而获得收益。

再通俗点说,平台某种意义上扮演的是一种撮合中介的角色,只不过相较于传统的中介服务,平台提供了一个更加多样、高效、低廉的网络化信息传递渠道。与传统行业打造的“信息壁垒”所带来的的垄断不同,平台经济是更信息透明的一个“协作系统”。

而大平台的不断涌现,也提高了整个社会的资源配置效率,即网络效应。

关于平台的网络效应,梅特卡夫定律(Metcalfe s Law)做出了较好描述。该定律指出,网络的价值等于网络节点数的平方,随着网络使用者数量增加,网络价值呈指数级增加。因此,平台规模越大越有利于提高社会整体资源配置效率。

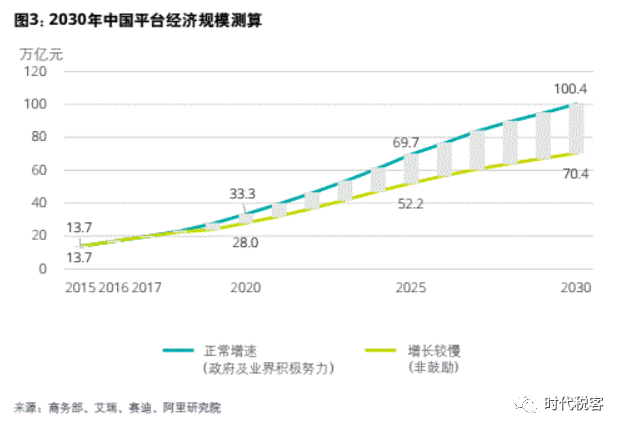

根据阿里研究院分析,随着平台经济推动中国传统产业从低效率转向创新高效商业模式的演进,平台经济体2030年创造税源规模将达77-110万亿。

02 ———— 挑战监管

这几年来国家一直在大力提倡发展平台经济,但是不可否认的,这种创新的经济模式也给传统的生产关系制度体系造成了很大的挑战和麻烦。由于互联网的物理界限模糊,网络超地域性也带来了诸如知识产权保护的问题。网络的超地域性也加大了市场交易监管的难度。一些在传统的市场交易中不太常见的问题,在电子商务环境下日益突显出来。

因为交易模式的特殊性,平台经济对监管也提出了新需求。平台经济很大程度上改变了传统的贸易模式、协作分工方式和经济理论框架,带来经济结构的整体变革,对传统的商业理论和实践,以及现有法规政策体系提出了全新的挑战。

- 经济主体趋于小型、灵活和分散化,商业组织结构更加开放、多元,纳税主体更加小巧、灵活和碎片化;

- 商业交易更加频繁、高效,冗长的供应链条将被分布式、实时协同的网状协作所解构,将弱化以层层抵扣为抓手的流转税体系的价值;

- 以厂商为中心的大生产、大零售、大品牌、大营销的商业模式将被以消费者为主导的C2B柔性化模式所替换,推动税制重心从生产型向消费型迁移;

- 批量化的流水线和大额交易将被大量碎片化交易所替代,推动税收管理的痕迹分散化;

- 产销消清晰的商业链条结构将融为一体、不分彼此,存量的自然和社会资源将被盘活共享,库存有望成为历史,资源配置效率和结构达到前所未有的高度和优化,有望将重新定义纳税人和税基;

- 数字货币将带来金融和财务变革,而金融和财务是税收的基础。

拿税务监管来说,像网红主播、网约车、专业技能发布平台等一系列创新的业态给税务管理提出了不小的挑战。一方面税务当局要顺应中央号召支持促进平台发展,提振经济;另一方面,税务局肩负的打击偷逃骗税和风险管控也不能松懈。这样下来,经常出现一种场景,即纳税人需要用90年代改革开放老政策来解读当下的创新经济业态,这简直是考验征纳双方的“讲故事的能力”。

平台经济,虽然已经是大行其道,但是在目前相对宽松的监管环境下也一定程度上给滋生灰色经济提供了温床和窗口期。

- 资金流风险。目前平台经济的涌现如雨后春笋,除了正常的大众创业、万众创新以外的新经济以外,也有一些传统经济看到了这个平台经济的“机会”。相比于传统业务,平台经济其实不光是进行业务的撮合,也同时扮演了支付结算的角色。交易两端,通过邀约的达成完成业务的同时,通过平台也完成资金的转移。由于平台的存在,给资金的结算流向提供了隐蔽。于此同时,可以预见的,一些交易双方也在利用平台来做交易通路,从而实现XQ的目的。

- 知识产权风险。目前直播平台、技能平台、创作平台等将各类有专业创意技能的汇集到一起,为社会需求提供各类灵活服务。但是服务的同时,因为很多创意性服务,可能涉及到知识产权的形成,但目前我国对于知识产权的保护尚在发展,很多领域特别是对于个人的还不成熟。很多大平台仰仗自己的权威,设置的霸王条款也是对个人权利的侵犯。同时平台由于其“外包”的形式色彩,也会被揪入知识产权这个乱流之中,分不清彼此。

- 税务风险。相对于前两者,税务风险显得就没那么显眼了,但是不论是知识产权还是资金流向,其最终的表现形式都是和税有千丝万缕的联系。提供委托创作服务就需要确权,开具发票就要认清资金流向。总之是我中有你,你中有我。

当然,除了上面罗列的这些比较显眼的风险外,还有诸如劳动力风险、工伤风险、民事纠纷等等系统性风险。

03 ———— 包容审慎

说了这么多,好像平台经济看起来有点云里雾里,但其实它并没有那么“可怕”,说破天就是一个市场的具体表现形式,加强监管,在甲方、平台、个人和监管机构之间形成强大的信息纠错的合力才是解决之道。各地监管机构决不能“因噎废食”的去怕狼怕虎的对待平台经济,应该是包容审慎的提出解决之道,帮助平台良性发展,特别是用科技手段去解决问题。

过去企业都讲“三流一致”,但是现在,应该更多关注“信息流”的一致性,将各个交易环节的信息打通,实现恶意信息无处遁形才是真正的发展平台、保护平台的解决之道。毕竟劣币驱逐良币的情况也在平台竞争之间也比比皆是。经常是你家不做有人做,谁胆大谁有市场的思维逻辑在左右着市场这个无形的手的选择,这必然是不正确的,且会毁掉平台对于经济的有利的一面。

在税务监管方面,平台经济也有其典型的特点。

首先,由于其服务提供者的极度分散,原有的地域管辖的税务属地管理方式不仅难以发挥监管作用,也无法提供有效的纳税服务。在未来一段时间,我国还是会继续执行“以票控税”的背景下,平台经济提供者将长期与这张或纸质、或电子的发票打交道。

其次,平台亟待明确其在供需者间的特殊税法地位,从而尽快告别现在略带灰色的“借壳上市”的情况。目前经济平台作为一种撮合服务的存在,虽然名义上承揽了供需双方的诸多权利和义务,但是实际上这也是不得已为之。从传统的税法的逻辑上,供需双方直接发生接触,完成交易,并没有中间商,而新介入的平台经济模式,打破了原有的服务流向,使最终的交易双方的权利义务也变得模糊起来。所以平台本身承揽了大量非撮合风险,但是也只是形式上承担,形式上并没有改变最终供需双方的真实情况。而作为名义的上的供需环节,平台需要将自己的服务内容从最初的“撮合”服务,变为各类具体的现代服务业,以“总包”的形式完成销售或者服务,又加之平台本身大多缺乏政策指导,这无疑也催生了平台经济服务内核与其征税内容大相径庭的根源。

最后,由于中国大陆个人所得税税负相对较重,平台个人风险成本和生产工具无法有效得到扣除,个人经营的税负痛感明显。所以适当放宽征收方式,简化个人注册流程,缩小个人纳税风险也是给平台减负的重要措施。

未来,对平台经济研究和讨论肯定还会进行很久,对尚处于裸奔状态的平台经济,各方的态度是暧昧的。但是不可否认的是,平台经济的生命力不会被监管所改变,毕竟需求本身已然是一种刚需,平台经济这个生产工具依然开始改变生产力和生产关系。与其袖手旁观或者望而生畏的静观其变,不如真的大力创新,同时中央也要尽量给与各地政府一定的容错机制,并设定红线,红线之内,一切皆可谈,红线之外,一切皆风险。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策