|

|

本帖最后由 平井桃桃桃 于 2020-8-13 11:36 编辑

财行〔2019〕11号:法律、行政法规规定的代扣代缴税款,税务机关按不超过代扣税款的2%支付手续费,且支付给单个扣缴义务人年度最高限额70万元,超过限额部分不予支付。对于法律、行政法规明确规定手续费比例的,按规定比例执行。

以上条款明确了关于代扣代缴的两类情形:

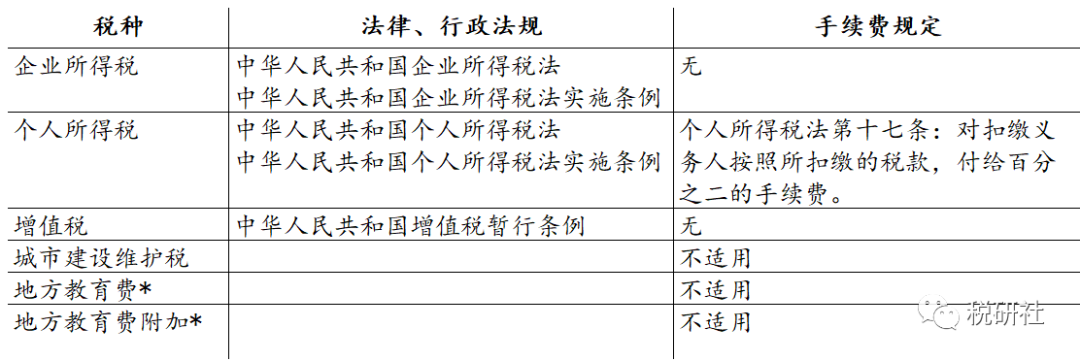

目前在法律、行政法规代扣代缴范围内的税种主要包括:企业所得税、个人所得税、增值税、城市建设维护税、地方教育费和地方教育费附加。我们将涉及这些税种的法、行政法规及其中的代扣代缴手续费规定汇总如下表:

* 根据财预[2001]523号 地方和教育费附加虽非税款,其扣缴也在手续费编制预算范围内

可以看到,个人所得税法对扣缴的手续费给付比例有明确的规定,因而个人所得税的手续费给付比例依法为2%。其它税种的相关法律、行政法规没有明确的规定,这时候纳税人申请代扣代缴手续费返还的时候应按照11号规定的比例2%、不超过70万金额执行。

对于去年某个人股转受让方代扣数千万个人所得税后手续费只能按照70万返还的税企争议,省局已经复函、明确70万限额不适用该情形。当然,市局是否拨付到位,就不是政策层面的争议了。

顺便提醒一句,今年的申请延期到5月30号。

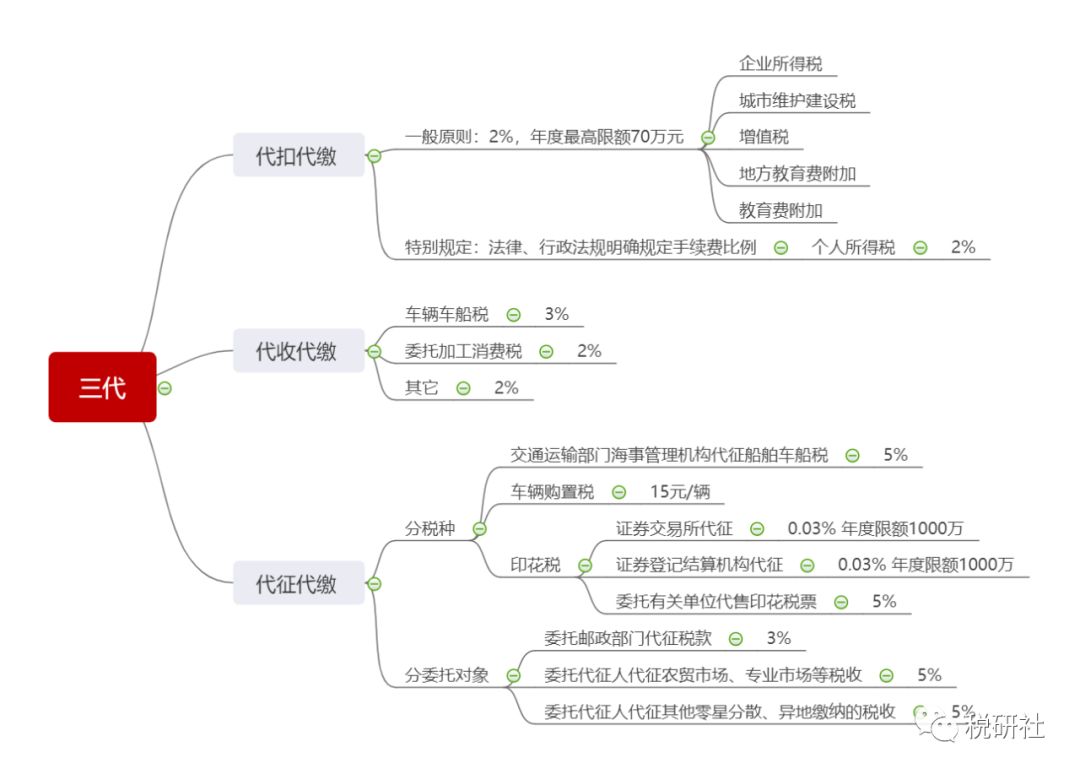

附~ 汇总三代手续费比例供参考:

近期文章回顾

合伙企业未宣告分配的利润是否需在当期缴纳企业所得税?

【分析】股权交易合同如何深陷增值税“陷阱”

疫情财税政策大集合

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策