|

|

本帖最后由 奈奈 于 2020-7-31 09:34 编辑

财务小洋

申税小微!我们公司有几名外籍员工,本来是常驻中国,按照居民个人申报个人所得税。由于疫情关系,他们在境内的停留时间大大缩短,该怎么调整申报?

根据《中华人民共和国个人所得税法》,在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

如果您公司的员工满足以上情况,确实应该按非居民个人的性质调整申报方式。

申税小微

财务小洋

那具体怎么计算个税呢?

以取得工资薪金为例,让我们来具体分析一下。

申税小微

一

非居民个人境内居住时间累计

不超过90天的情形

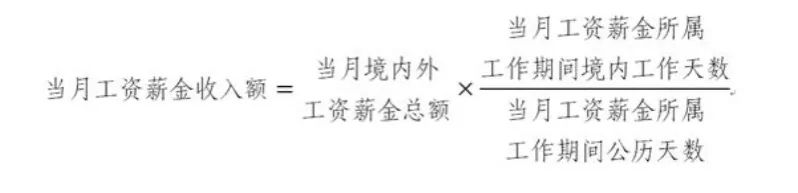

在一个纳税年度内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。公式如下:

二

非居民个人境内居住时间累计

超过90天不满183天的情形

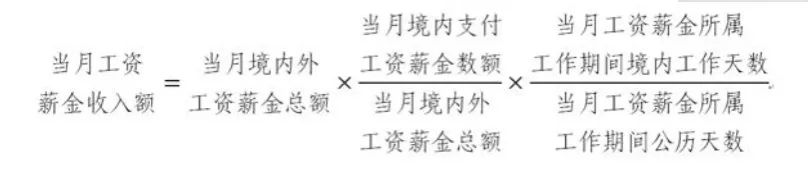

在一个纳税年度内,在境内累计居住超过90天但不满183天的非居民个人,取得归属于境内工作期间的工资薪金所得,均应当计算缴纳个人所得税;其取得归属于境外工作期间的工资薪金所得,不征收个人所得税。当月工资薪金收入额的计算公式如下:

财务小洋

这样一理我就明白了。但是公司年初已经按居民个人代扣代缴申报了,如果要补税会计算滞纳金吗,我要赶紧去更正申报!

别急别急。无住所个人预先判定为居民个人,因缩短居住天数不能达到居民个人条件的,在不能达到居民个人条件之日起至年度终了15天内,应当向主管税务机关报告,按照非居民个人重新计算应纳税额,申报补缴税款,不加收税收滞纳金。需要退税的,按照规定办理。

申税小微

财务小洋

原来如此,这下心定了!

政策依据

《财政部税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部税务总局公告2019年第35号)

来源:上海税务

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策