|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-8-3 10:47 编辑

梅雨细,晓风微

又是一年的“湿”和远方

梅雨天你的心情怎样

李大伯这两天有些焦急

我们一起来帮帮他

事情是这样的……

这天,李大伯来到税务局办税服务大厅,在导税台个人所得税咨询专窗驻足。

原来大伯通过税务微信公众号了解到大病医疗可以扣除个人所得税,而且首次个税年度汇算申报也进入了倒计时,担心年纪大了操作不方便这才一大早就来到办税服务厅寻求帮助。

在了解到李大伯的老伴2019年不幸身患重病,花费了约26万元的医疗费用,医保报销后仍要自己负担13万多这一情况后,大厅工作人员耐心辅导大伯注册登陆个人所得税APP,手把手帮助其录入大病医疗专项附加扣除信息,并顺利完成了2019年个人所得税综合所得汇算申报。

“原本需要补缴4000元的个税,申报了8万元大病医疗专项附加扣除后,不仅不需要补税还退给我了300多元,真是解了燃眉之急,国家政策真真正正给咱们老百姓带来了福利,我要赶紧回去把这个好消息告诉老伴。”李大伯连声称赞,梅雨天的郁闷心情也烟消云散了!临走前,工作人员不忘叮嘱李大伯一定要记得保存好医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。

小

贴

士

在2019年个税汇算时,如何判断某些费用是否能计入大病医疗专项附加扣除呢?

答:建议下载“国家医保服务平台”手机APP,进行实名认证以后,在首页点击“个人所得税大病医疗专项附加扣除-年度费用汇总查询”即可查询到符合大病医疗个税抵扣政策的可抵扣金额。

政策依据

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)规定:

第十一条 在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

第十二条 纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,按本办法第十一条规定分别计算扣除额。

第十三条 纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。医疗保障部门应当向患者提供在医疗保障信息系统记录的本人年度医药费用信息查询服务。

个人所得税

APP操作

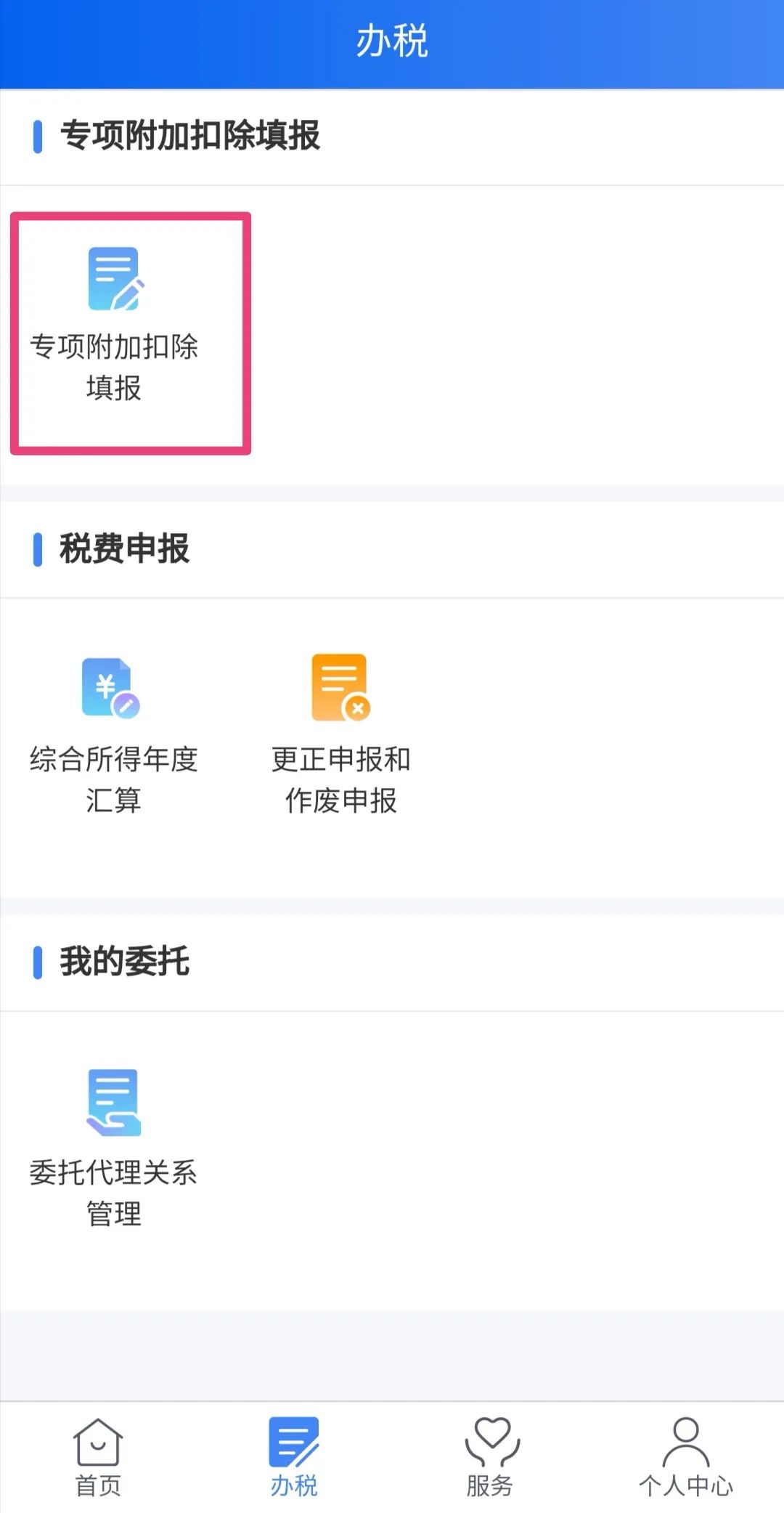

一、登陆选择专项附加扣除信息填写

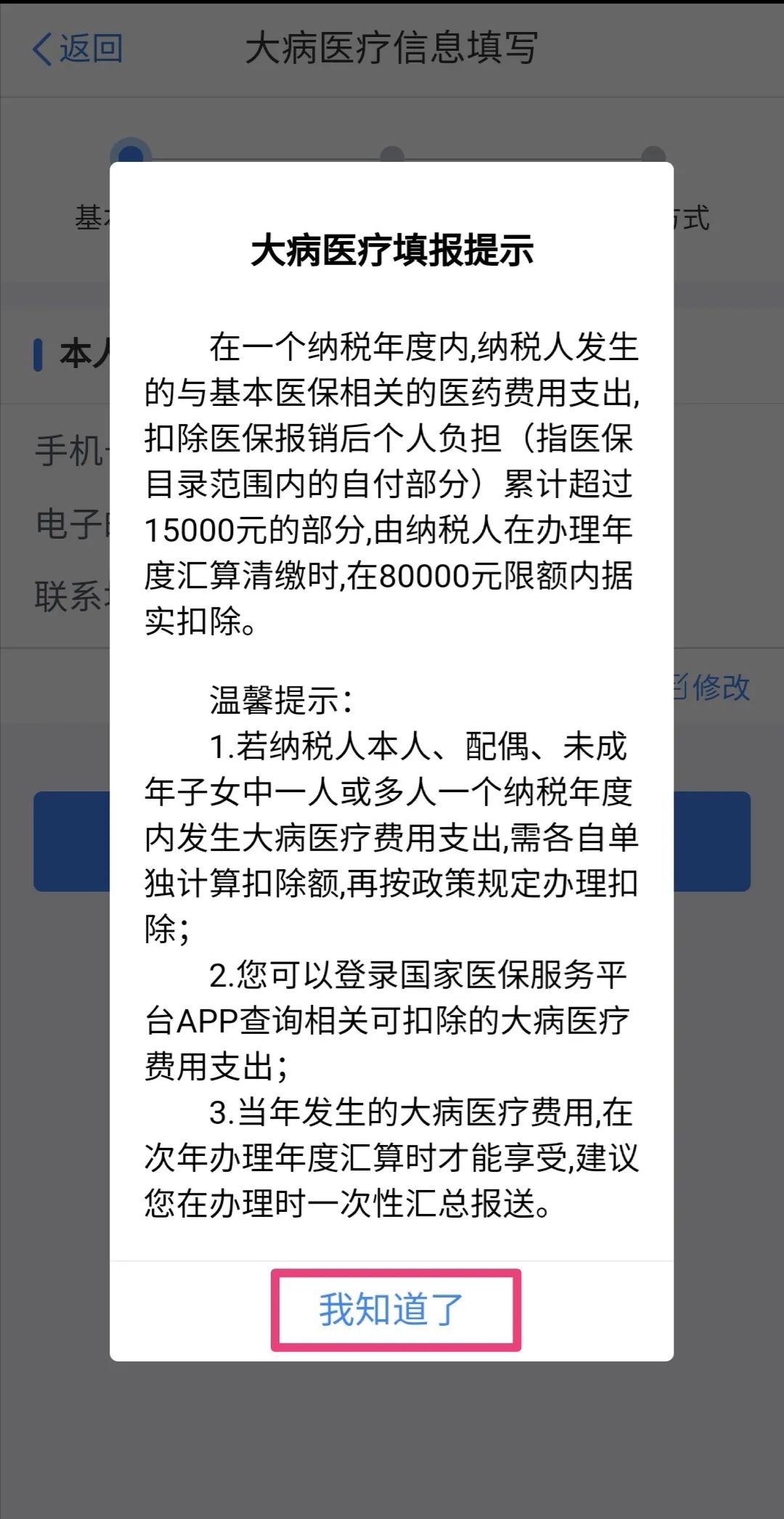

二、进入界面,选择扣除年份:2019;扣除项目:大病医疗

三、阅读填报提示:

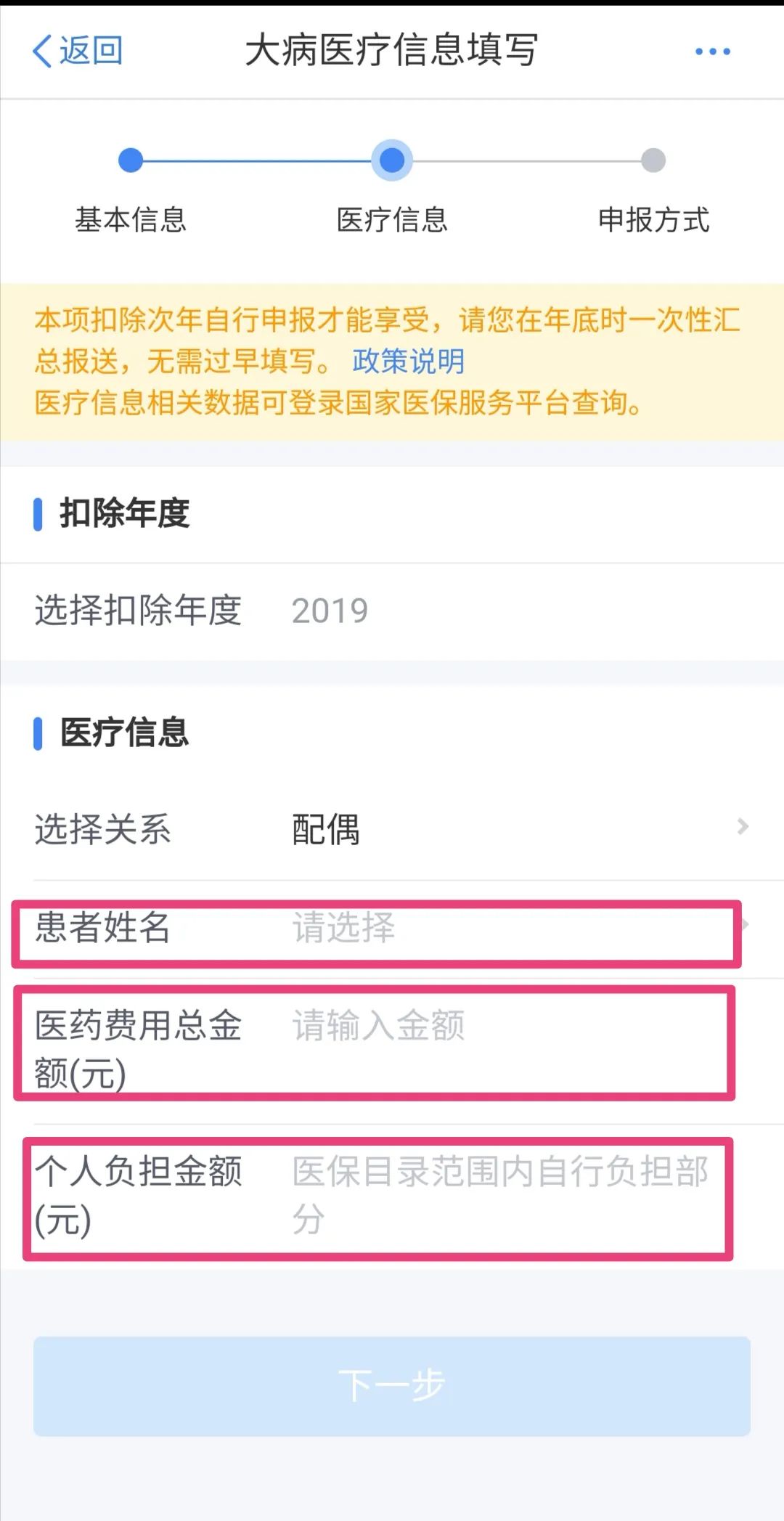

四、填写信息:

(1)选择关系:可选择本人、配偶、子女;

(2)填写医药费用总金额以及个人负担金额。

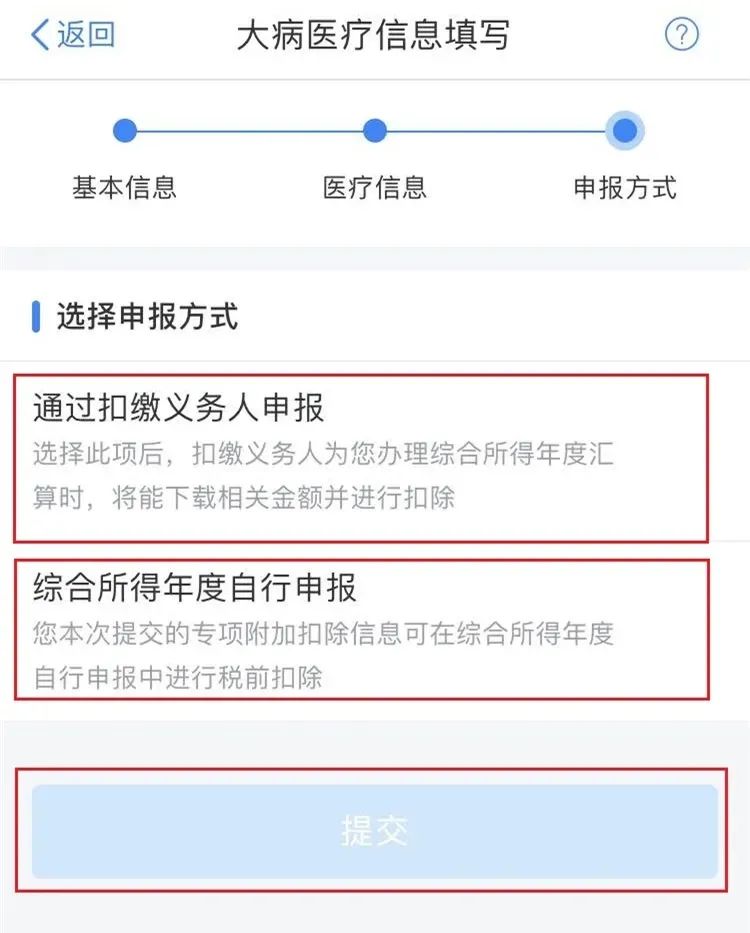

五、选择申报方式:

(1)通过扣缴义务人申报;

(2)综合所得年度自行申报。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策