|

|

本帖最后由 子宁 于 2020-8-11 16:04 编辑

首先我们来了解一下

大病医疗专项附加扣除的相关政策

01

“大病医疗专项附加扣除”政策篇

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)规定:

01

扣除标准

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

02

扣除主体

纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,按规定分别计算扣除额。

03

资料留存

纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。医疗保障部门应当向患者提供在医疗保障信息系统记录的本人年度医药费用信息查询服务。

具体应该怎么用个人所得税APP

采集大病医疗专项附加扣除信息呢?

让我们一起来看一下吧!

02

“大病医疗专项附加扣除”APP操作篇

首先要怎么确定本年个人负担金额以及医疗费用总金额呢?今天教大家一招查找医疗费用总金额的简易办法。

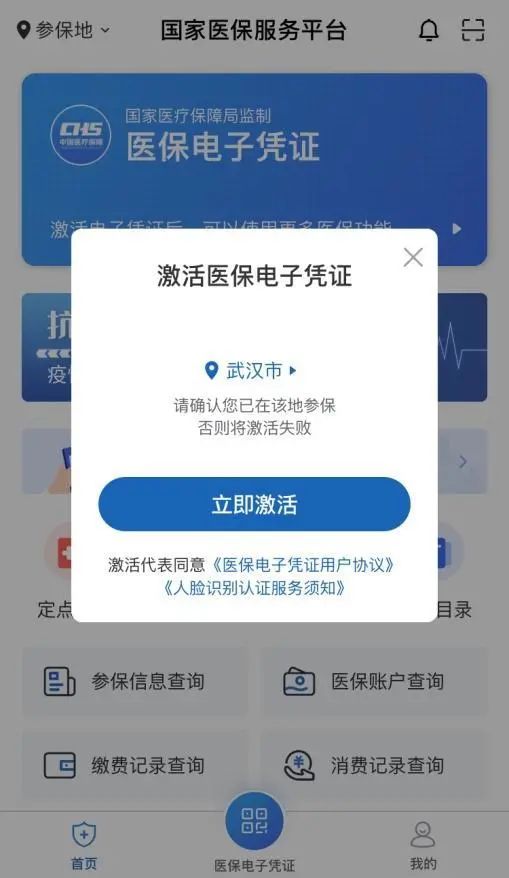

01

下载并注册“国家医保服务平台”APP。

02

根据系统提示,需要输入姓名和身份证号进行实名认证。

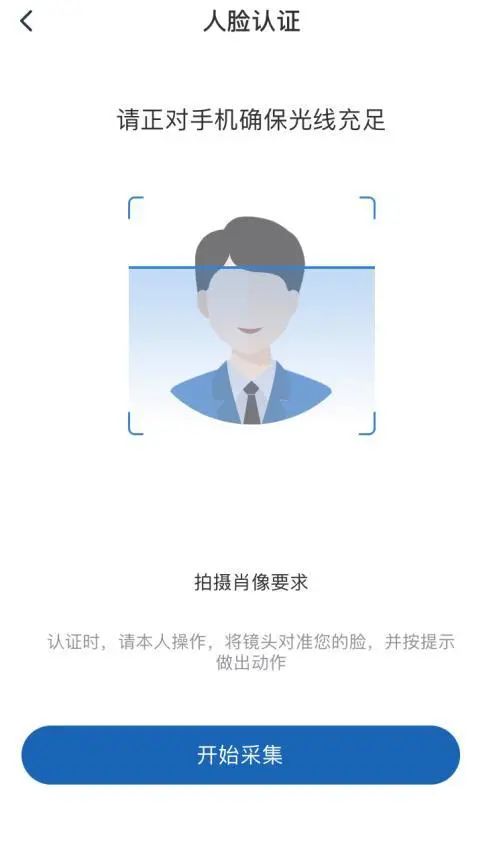

03

进行人脸认证,并选择确认参保地。

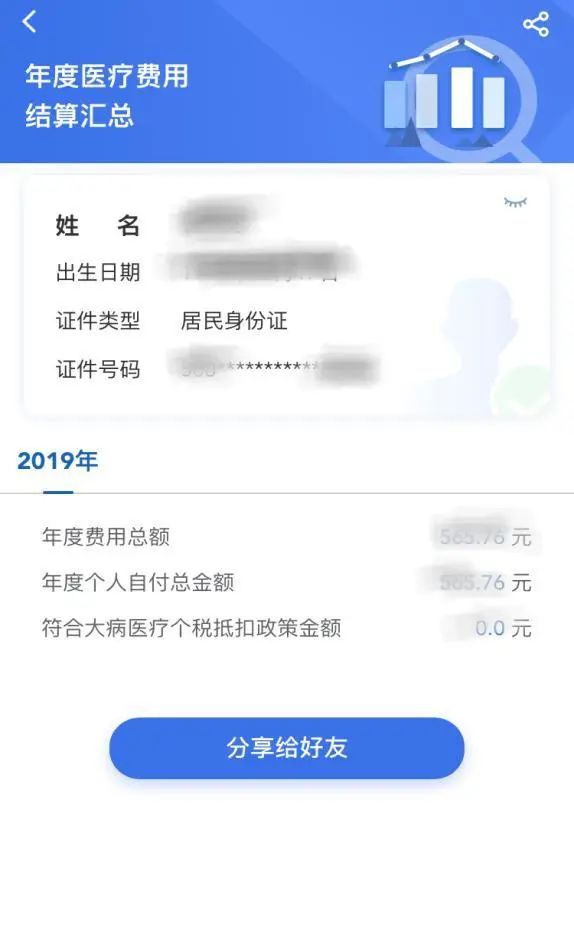

04

返回首页,下拉找到“个人所得税大病医疗专项附加扣除”专栏。

05

点击年度费用汇总查询,即可查询本年度符合大病医疗个税抵扣政策金额。也可点击年度费用明细查询查看年度医疗费用结算明细。

查到了相关年度费用后

我们再来看下如何用个人所得税APP

采集大病医疗专项附加扣除信息吧!

01

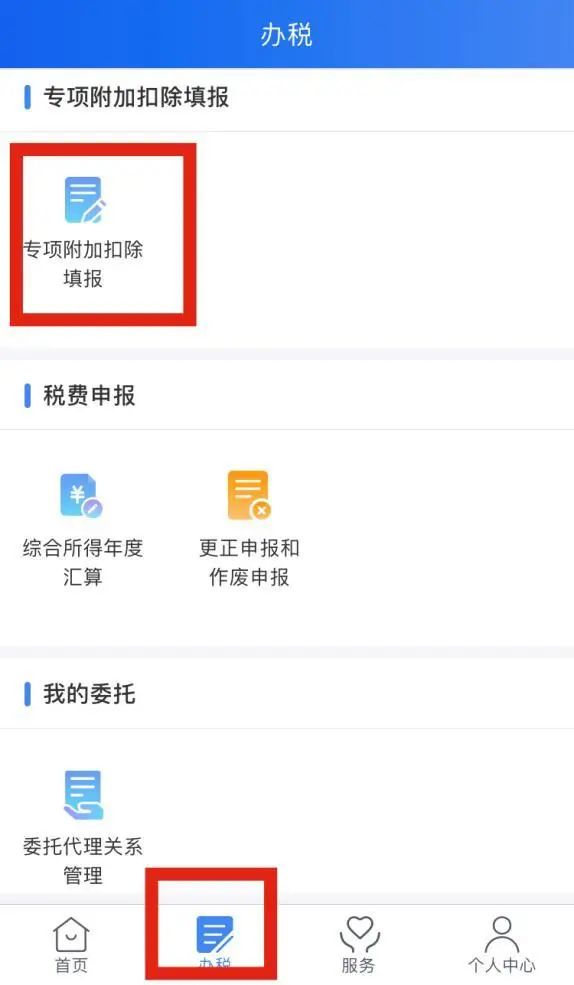

打开个人所得税APP,点击【首页】-【专项附加扣除填报】,也可从“我要办税”、“办税”入口进入。

02

选择扣除年度,选择【大病医疗】,确认纳税人基本信息无误后点击【下一步】。

03

选择扣除年度、与纳税人的关系,据实录入个人负担金额以及医疗费用总金额。这里需要注意一下填报金额要求。

04

在选择申报方式页面,可选择通过扣缴义务人申报或者综合所得年度自行申报,最后点击【提交】即可。

对于大病医疗专项附加扣除

如果您还有疑问

我们可以一起来看下与之相关的常见问答

03

“大病医疗专项附加扣除”问答篇

1. 大病医疗支出中,纳税人年末住院,第二年年初出院,这种跨年度的医疗费用,如何计算扣除额?是分两个年度分别扣除吗?

答:纳税人年末住院,第二年年初出院,一般是在出院时才进行医疗费用的结算。纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此,该医疗费用支出属于是第二年的医疗费用,到2019年结束时,如果达到大病医疗扣除的“起付线”,可以在2020年汇算时享受扣除。

2. 在私立医院就诊是否可以享受扣除?

答:对于纳入医疗保障结算系统的私立医院,只要纳税人看病的支出在医保系统可以体现和归集,则纳税人发生的与基本医保相关的支出,可以按照规定享受大病医疗扣除。

3. 夫妻同时有大病医疗支出,如果都在丈夫一方扣除,扣除限额是多少?

答:夫妻两人同时有符合条件的大病医疗支出,可以选择都在男方扣除,扣除限额分别计算,每人最高扣除额为8万元,合计最高扣除限额为16万元。

4. 享受大病医疗专项附加扣除时,纳税人需要注意什么?

答:纳税人日常看病时,应当留存医药服务收费及医保报销相关票据原价(或者复印件)等资料备查,同时,可以通过医疗保障部门的医疗保障管理信息系统查询本人上一年度医药费用情况。纳税人在年度汇算清缴时填报相关信息申请退税。

5. 大病医疗专项附加扣除何时扣除?

答:在次年3月1日至6月30日汇算清缴时扣除。

6. 纳税人配偶、子女的大病医疗支出是否可以在纳税人税前扣除?

答:纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,可按规定分别计算扣除额。

7. 纳税人父母的大病医疗支出,是否可以在纳税人税前扣除?

目前未将纳税人父母纳入大病医疗扣除范围。

8. 如何理解大病医疗专项附加扣除的“起付线”和扣除限额的关系?

答:根据《暂行办法》规定,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过1.5万元的部分,在8万元限额内据实扣除。上述所称的1.5万是“起付线”,8万是限额。

来源:湖北税务订阅号

编辑:侯树强

审核:杨 亮

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策