|

|

本帖最后由 奈奈 于 2020-8-13 16:43 编辑

各税种税率规定汇总

一、企业所得税

(一)《企业所得税法》

1、第三条

居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

2、第四条

企业所得税的税率为25%。非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

3、第二十八条

符合条件的小型微利企业,减按20%的税率征收企业所得税。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

(二)《企业所得税法实施条例》第九十一条

非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

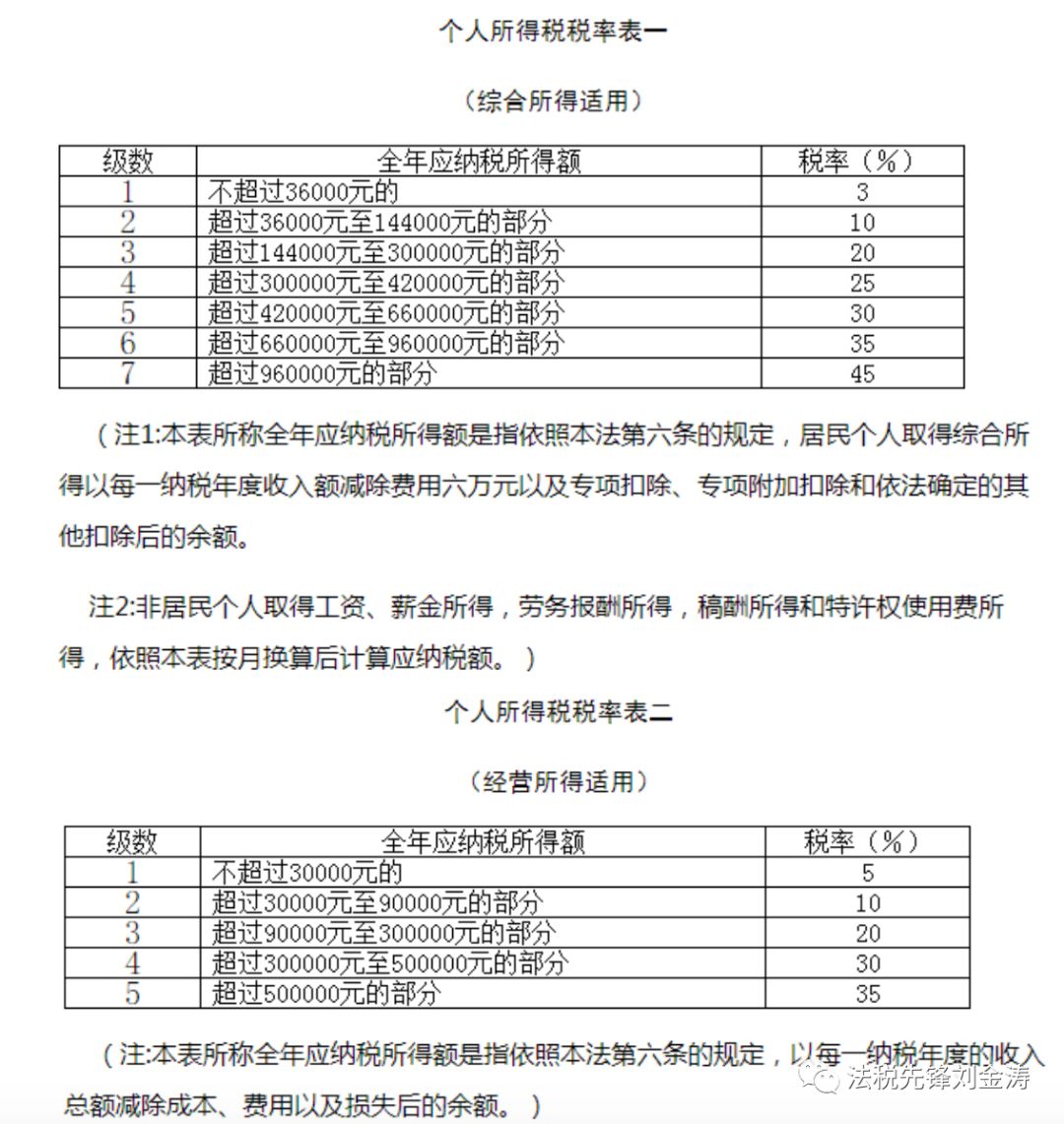

二、个人所得税

《个人所得税法》第三条

个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率;(二)经营所得,适用百分之五至百分之三十五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

三、增值税

1、《增值税法(征求意见稿)》第十三条?

增值税税率:

(一)纳税人销售货物,销售加工修理修配、有形动产租赁服务,进口货物,除本条第二项、第四项、第五项规定外,税率为百分之十三。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,除本条第四项、第五项规定外,税率为百分之九:

1.农产品、食用植物油、食用盐;

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

3.图书、报纸、杂志、音像制品、电子出版物;

4.饲料、化肥、农药、农机、农膜。

(三)纳税人销售服务、无形资产、金融商品,除本条第一项、第二项、第五项规定外,税率为百分之六。

(四)纳税人出口货物,税率为零;国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

2、第十四条?

增值税征收率为百分之三。

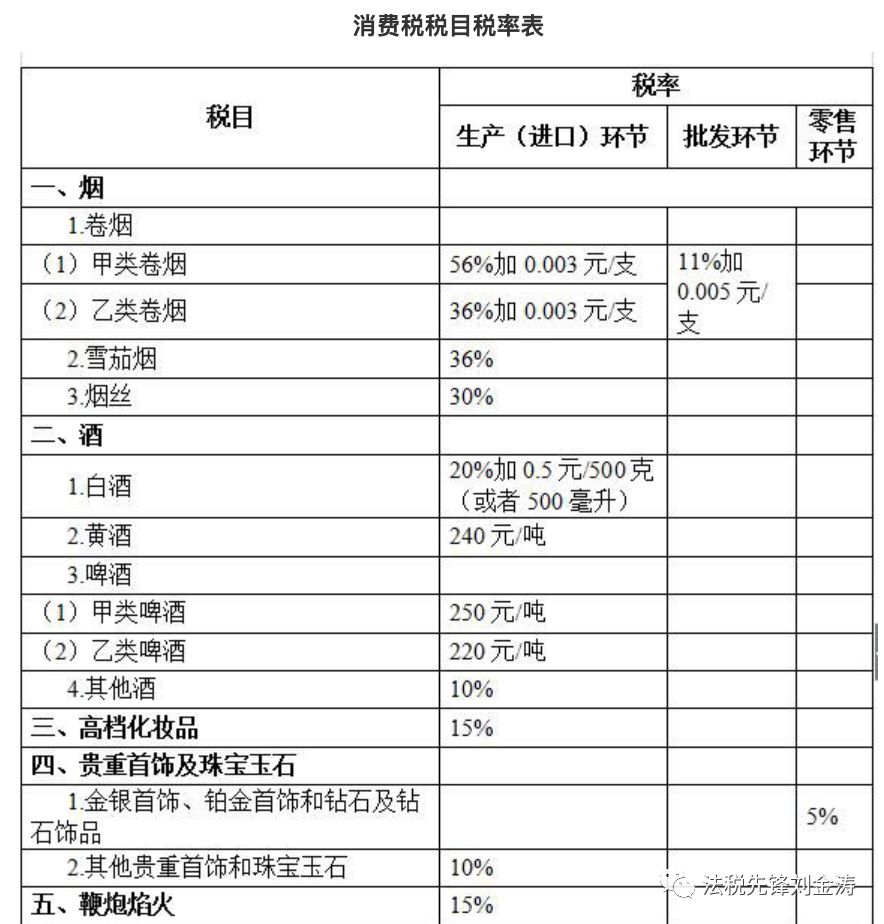

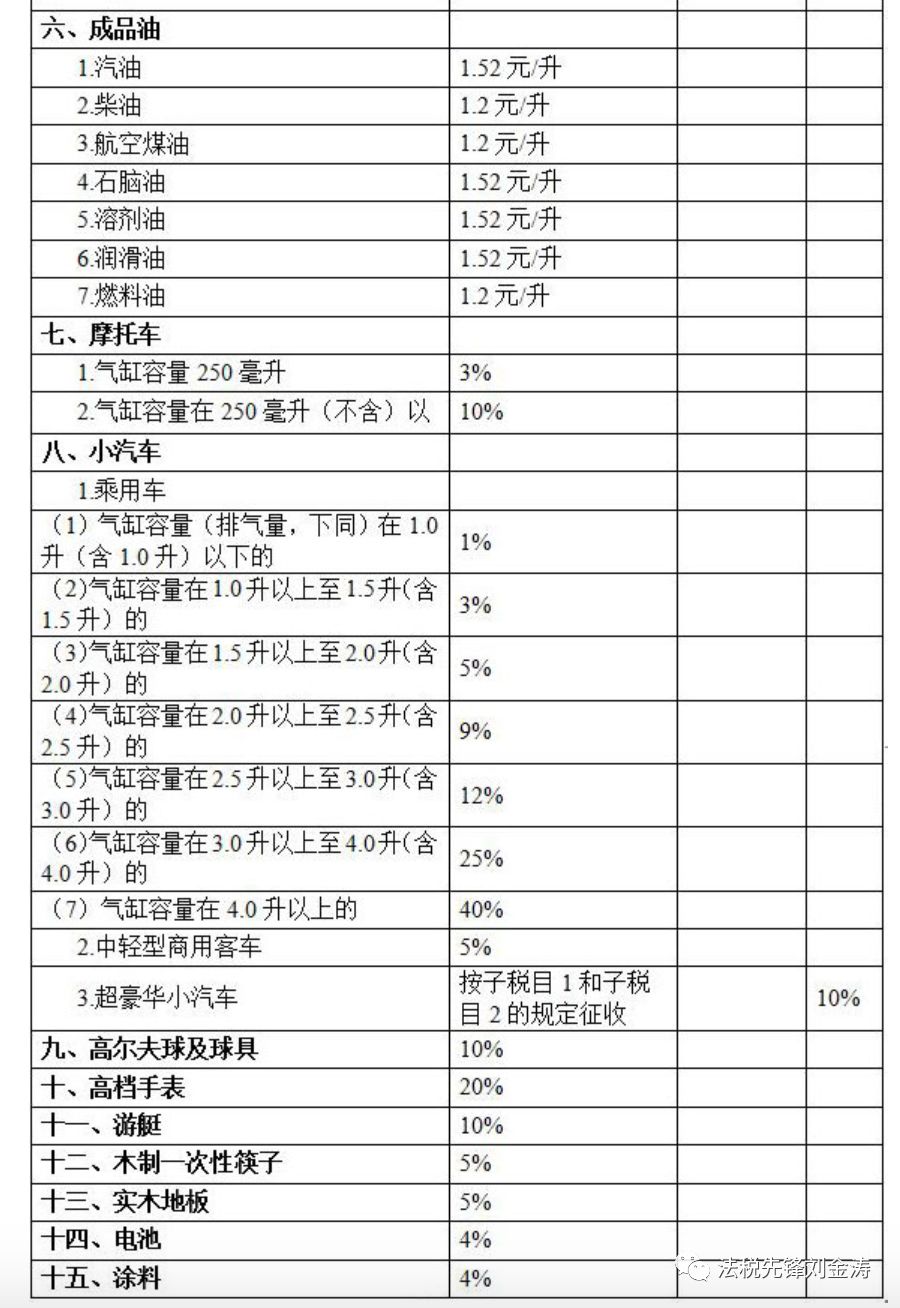

四、消费税

《消费税法(征求意见稿)》第二条?

消费税的税目、税率和征收环节,依照本法所附《消费税税目税率表》执行。

根据宏观调控需要,国务院可以调整消费税的税率,报全国人民代表大会常务委员会备案。

五、契税

1、《契税暂行条例》第三条

契税税率为3%—5%。

契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

2、《契税法(草案)》第三条

契税税率为3%—5%。

契税的具体适用税率,由省、自治区、直辖市人民政府在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

六、土地增值税

1、《土地增值税法(征求意见稿)》第八条

土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

2、《土地增值税暂行条例》第七条

土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

七、耕地占用税

1、《耕地占用税法》第四条

耕地占用税的税额如下:

(一)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元;

(二)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元;

(三)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元;

(四)人均耕地超过三亩的地区,每平方米为五元至二十五元。

各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。

2、第五条

在人均耕地低于零点五亩的地区,省、自治区、直辖市可以根据当地经济发展情况,适当提高耕地占用税的适用税额,但提高的部分不得超过本法第四条第二款确定的适用税额的百分之五十。具体适用税额按照本法第四条第二款规定的程序确定。

3、第六条

占用基本农田的,应当按照本法第四条第二款或者第五条确定的当地适用税额,加按百分之一百五十征收。

八、车辆购置税

《车辆购置税法》第四条

车辆购置税的税率为百分之十。

九、房产税

《房产税暂行条例》第四条

房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

十、车船税

《车船税法》第二条

车船的适用税额依照本法所附《车船税税目税额表》执行。

车辆的具体适用税额由省、自治区、直辖市人民政府依照本法所附《车船税税目税额表》规定的税额幅度和国务院的规定确定。

船舶的具体适用税额由国务院在本法所附《车船税税目税额表》规定的税额幅度内确定。

十一、船舶吨税

1、《船舶吨税法》第二条

吨税的税目、税率依照本法所附的《吨税税目税率表》执行。

2、《船舶吨税法》第三条

吨税设置优惠税率和普通税率。

中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶,适用优惠税率。其他应税船舶,适用普通税率。

十二、烟叶税

《烟叶税法》第四条

烟叶税的税率为百分之二十。

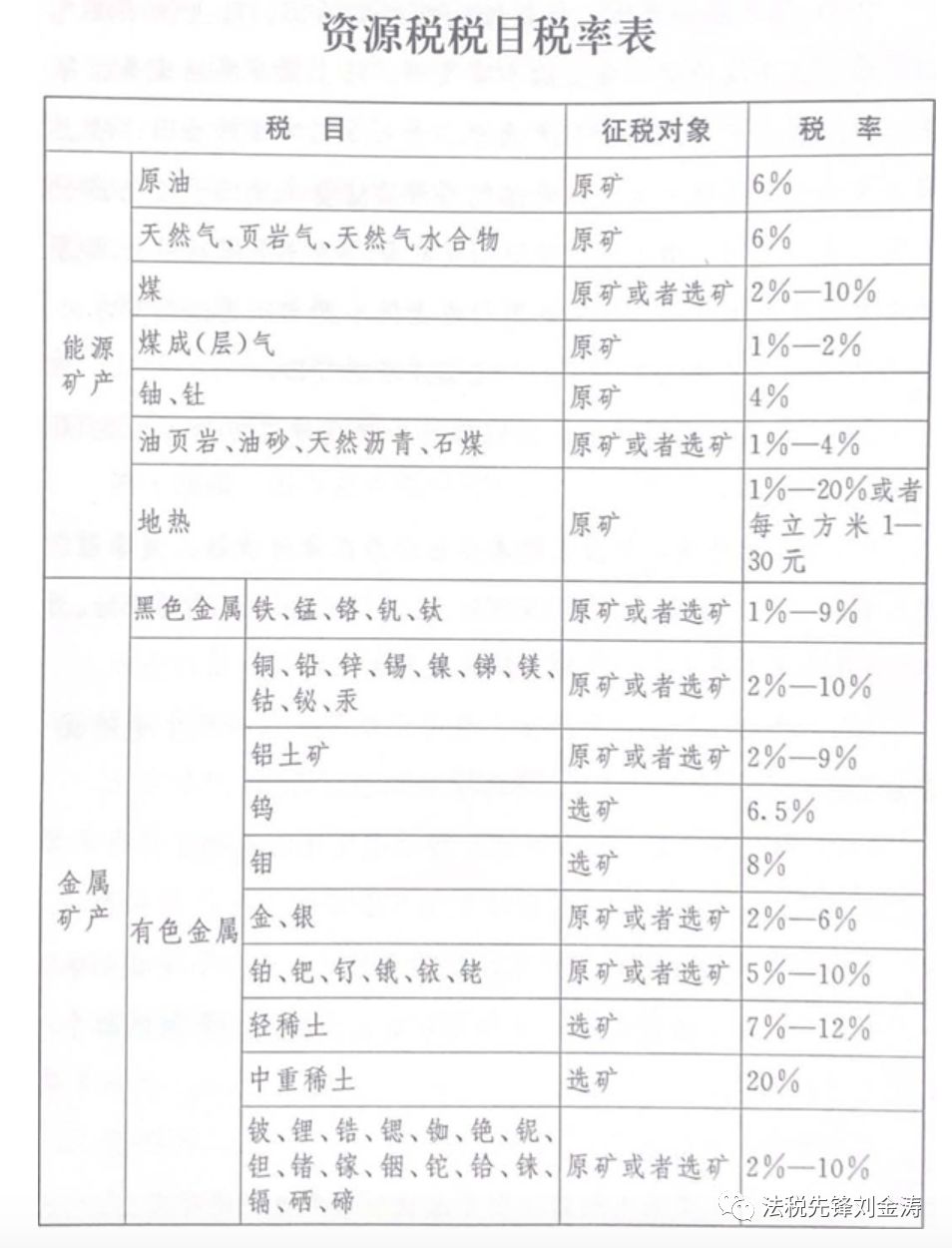

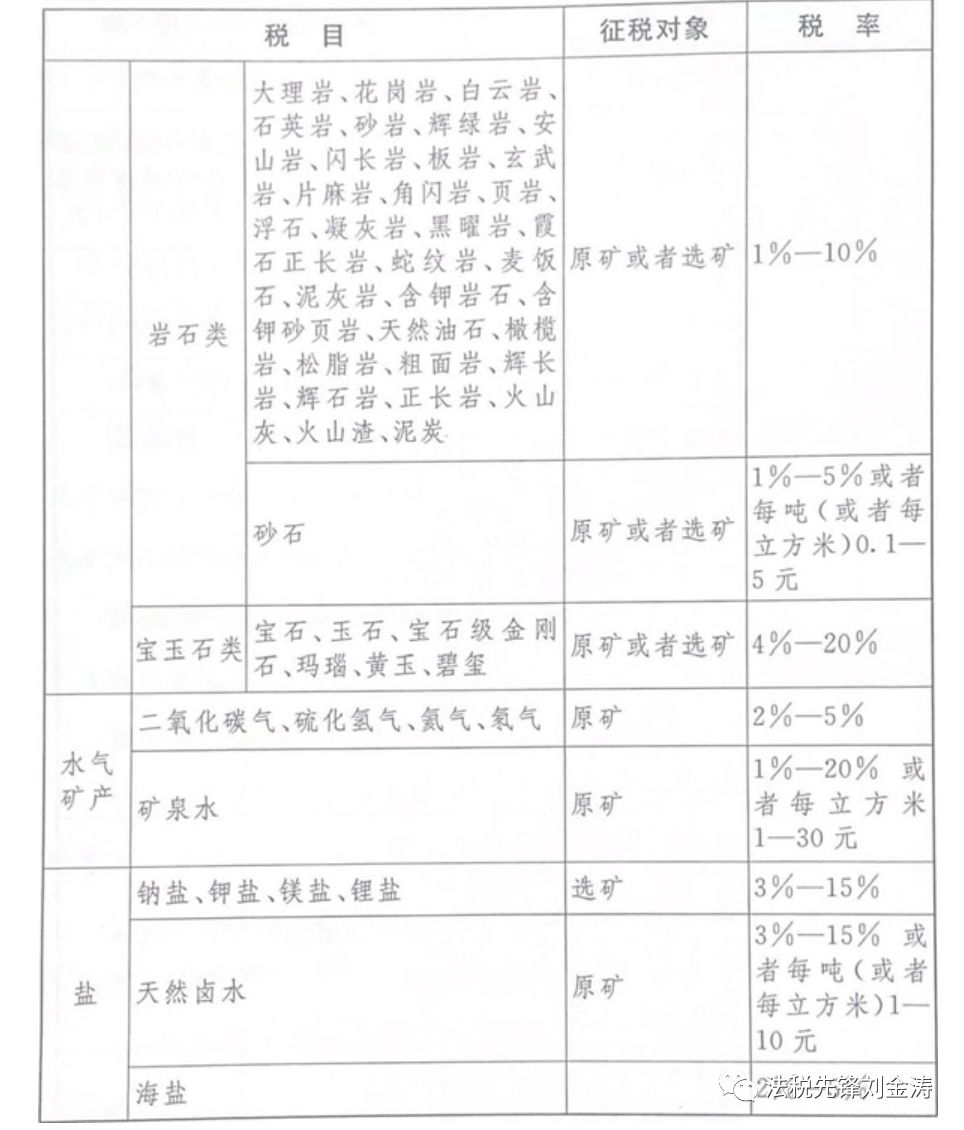

十三、资源税

1、《资源税法》第二条

资源税的税目、税率,依照《税目税率表》执行。

《税目税率表》中规定实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑该应税资源的品位、开采条件以及对生态环境的影响等情况,在《税目税率表》规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。《税目税率表》中规定征税对象为原矿或者选矿的,应当分别确定具体适用税率。

2、第三条

资源税按照《税目税率表》实行从价计征或者从量计征。

《税目税率表》中规定可以选择实行从价计征或者从量计征的,具体计征方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

实行从价计征的,应纳税额按照应税资源产品(以下称应税产品)的销售额乘以具体适用税率计算。实行从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算。

应税产品为矿产品的,包括原矿和选矿产品。

十四、环境保护税

《环境保护税法》第六条

环境保护税的税目、税额,依照本法所附《环境保护税税目税额表》执行。应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

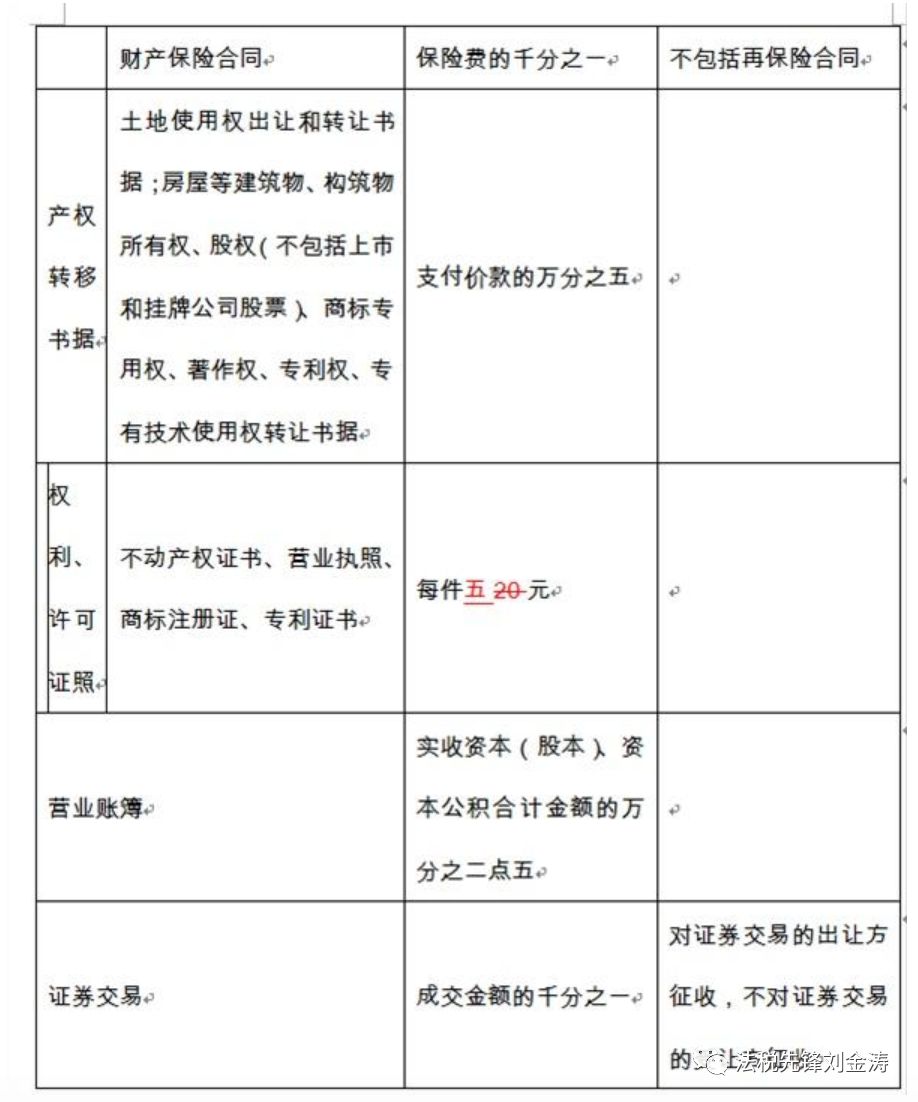

十五、印花税

《印花税法(征求意见稿)》第四条

印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

十六、城镇土地使用税

1、《城镇土地使用税》第四条

土地使用税每平方米年税额如下:(一)大城市1.5元至30元;(二)中等城市1.2元至24元;(三)小城市0.9元至18元;(四)县城、建制镇、工矿区0.6元至12元。

2、《城镇土地使用税》第五条

省、自治区、直辖市人民政府,应当在本条例第四条规定的税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。市、县人民政府应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民政府批准执行。经省、自治区、直辖市人民政府批准,经济落后地区土地使用税的适用税额标准可以适当降低,但降低额不得超过本条例第四条规定最低税额的30%。经济发达地区土地使用税的适用税额标准可以适当提高,但须报经财政部批准。

十七、城市建设维护税

1、《城市建设维护税暂行条例》第四条

城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

2、《城市维护建设税法(草案)》第四条

城市维护建设税税率如下:(一)纳税人所在地在市区的,税率为7%;(二)纳税人所在地在县城、镇的,税率为5%;(三)纳税人所在地不在市区、县城或者镇的,税率为1%。

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策