|

|

本帖最后由 奈奈 于 2020-8-13 10:13 编辑

2019年再有1个多月就过去了,期盼已久的年终奖金终于来了,你们企业是年底发吗?

2019年个税法第七次修订,针对年终奖金计税有什么规定吗?个税到底扣多少?如何才能让个税更低一些呢?今天我们一起来看看~

一

新个税法下,年终奖金的计税规定是什么?

2019年新个税法的出台,应该说是跨时代的改革,很多都是第一次,比如“综合所得”、“累计预扣法”、“专项附加扣除”等。针对年终奖金是否有新规定呢?答案是有的。

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》财税〔2018〕164号文件:

一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

由此可见,年终奖金的几点注意事项:

1、年终奖金的一次性计税方式延续了,2021年12月31日前还可以适用;

2、年终奖金也可以并入当年的综合所得一起计税;

3、2022年1月1起,年终奖金全部并入综合所得计税。

二

年终奖金如何计算个税?

第1种:居民个人取得全年一次性奖金,可以选择一次性单独计税方式。

一次性单独计税的计算公式:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

适用税率表:

举个例子

2019年一次性年终奖金60000元,应纳税额=60000×10%-210=5790元。

注:60000÷12=5000元,根据上表5000适用10%的税率。

第2种:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

纳入综合所得计算公式为:

并入当年综合所得计算纳税

适用税率表:

举例说明

一次性奖金6000元,应纳税额=(6000+累计收入-累计专项扣除-累计专项附加扣除-其他扣除)×适用年度税率表-已扣累计税额=本期应纳税额

三

年终奖金选择哪种方式计税更合适?

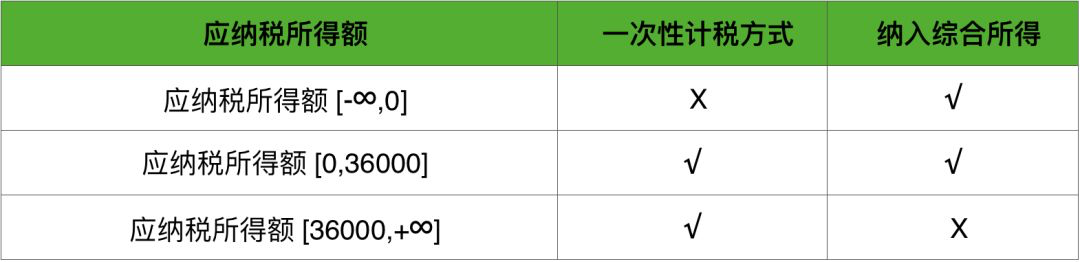

两种年终奖计税方式,可根据应纳税所得额判断选择那种计税方式更合适,如下表:

操作说明:

计算应纳税所得额=年度收入(含年终奖)-专项扣除-专项附加扣除-其他扣除-6万。

- 当应纳税所得额小于等于0时,纳入综合所得计税合适;

- 当应纳税所得额大于0小于36000时,两种计税方式无差异;

- 当应纳税所得额大于36000时,一次性计税方式合适。

四

注意避开年终奖金的6个盲区

年终奖金的六个应避开的区域,如下表:

举例说明

·年终奖36000元,应纳税额=36000×3%=1080元;

·年终奖36001元,应纳税额=36001×10%-210=3390.1元;

总结,年终奖多发1元,多纳税额=3390.1-1080=2310.1元。

五

年终奖金计算的其它注意事项

1?如果奖金发放当月的工资低于基本减除额5000元,选择一次性单独计税时不再减除差额,而直接乘适用税率-速算扣除数。

主要原因是可以选择纳入综合所得。

根据:《关于个人所得税法修改后有关优惠政策衔接问题的通知》财税〔2018〕164号文件第九条规定,本通知自2019年1月1日起执行。下列文件或文件条款同时废止:(九)《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第二条;

文件废止的第二条内容是:

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。

2?年终奖金一次性计税方式一年每个纳税人只能享受一次。

3?年终奖金是计入社保缴费基数的,当年新入职的员工建议在第二年发放年终奖金,因为社保基数的计入规定是按照上年自然年度平均工资,这样就可以晚一年计入社保基数,延迟缴纳时间,为企业降低成本。

本文政策及法律依据:

《关于个人所得税法修改后有关优惠政策衔接问题的通知》

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策