|

|

本帖最后由 奈奈 于 2020-8-13 11:38 编辑

-余清泉专栏的第102篇原创文章-

很多人对企业职工社保相对较为熟悉,但说到“公务员”或“参照公务员管理”的事业单位,就一脸懵圈了;甚至还有人不知道我国的机关事业单位已经转轨改革好几年了……

我们邀请到国内知名社保专家、51社保创始人兼CEO余清泉先生就机关事业单位基本养老金计发办法做深度解析:

(前方预警:养老金办法相对复杂,最好是理解企业养老金计发办法后再看本文。本节为第三讲。)

有关养老金的话题,硬核解析社保里最复杂原理。

连载:机关事业单位基本养老金计发办法解析(中篇)

机关事业单位基本养老金计发办法解析(上篇)

企业职工基本养老金计发办法解析(下篇)

企业职工基本养老金计发办法解析(上篇)

一

过渡性养老金的制度设计

改革时,任何一个新办法都会带来与老办法之间的衔接问题。尤其是养老保险这种缴费几十年的长周期制度,更为突出。过渡性养老金是一种特殊的制度设计,用来解决新制度实施之前已经按老办法缴费,新制度实施之后又按新办法缴费并按新办法退休领取待遇的情况。

(1)企业职工基本养老保险的过渡性养老金制度设计

国务院《关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号):“国发〔1997〕26号文件实施前参加工作,本决定实施后退休且缴费年限累计满15年的人员,在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。各省、自治区、直辖市人民政府要按照待遇水平合理衔接、新老政策平稳过渡的原则,在认真测算的基础上,制订具体的过渡办法,并报劳动保障部、财政部备案。”

- 人员类型:企业职工

- 涉及范围:1998年以前参加工作的,2005年以后退休的

- 制订原则:合理衔接、平稳过渡

- 办法制定:省、自治区、直辖市

- 审批权限:报劳动保障部、财政部备案

(2)机关事业单位基本养老保险的过渡性养老金制度设计:

国务院《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号):“本决定实施前参加工作、实施后退休且缴费年限(含视同缴费年限,下同)累计满15年的人员,按照合理衔接、平稳过渡的原则,在发给基础养老金和个人账户养老金的基础上,再依据视同缴费年限长短发给过渡性养老金。具体办法由人力资源社会保障部会同有关部门制定并指导实施。”

- 人员类型:机关事业单位人员

- 涉及范围:2014年10月以前参加工作的,改革以后退休的

- 制订原则:合理衔接、平稳过渡

- 办法制订:人力资源社会保障部会同有关部门

人力资源社会保障部、财政部关于贯彻落实《国务院关于机关单位工作人员养老保险制度改革的决定》的通知(人社部发[2015]28号)中明确了机关事业单位养老金改革全国实行统一的“中人”过渡办法。设立10年过渡期,过渡期内实行新老待遇计发办法对比,保低限高。这个计算非常复杂,以下分步骤详细解析:

第一,计算老办法待遇计发标准(3步)

第二,计算新办法待遇计发标准(5步)

第三,计算过渡期内过渡比例计发标准(10年过渡比例)

二

过渡期内老办法待遇计发标准

第一步:2014年9月当期老办法计发额

2014年9月当期老办法计发额=A基本工资标准×M老办法计发比例

2014年9月当期老办法计发额=A×M

A:2014年9月工作人员本人的基本工资标准;

M:工作人员退休时工作年限对应的老办法计发比例;

第二步:2015年前老办法增资后额度

2015年前老办法增资后额度=(A基本工资标准×M老办法计发比例+B退休补贴+C增资)

2015年前老办法增资后额度=(A×M+B+C)

B:2014年9月工作人员本人的职务职级(技术职称)等对应的退休补贴标准;

C:按照国办发[2015]3号文件规定相应增加的退休费标准;

第三步:过渡期内按工资增长率推算老办法计发标准

过渡期内按工资增长率推算

老办法待遇计发标准:=(A基本工资标准×M老办法计发比例+B退休补贴+C增资)×π累乘工资增长率

老办法待遇计发标准:=(A×M+B+C)×π

Gn-1:参考第n-1年在岗职工工资增长等因素确定的工资增长率,n∈[2015,N],且G2014=0;

N:过渡期内退休人员的退休年度,N∈[2015,2024]。2014年10月1日至2014年12月31日期间退休的,其退休年度视同为2015年。

三

新办法待遇计发标准

新办法待遇计发标准=(基础养老金+过渡性养老经+个人账户养老金)+职业年金

QQ鱼注:新办法待遇计发办法,在上篇详细解析过,此处不再赘述。

分析在这里:连载:机关事业单位基本养老金计发办法解析(中篇)

四

过渡期新老办法过渡

过渡期待遇计发标准=老办法待遇计发标准+MAX((新办法待遇计发标准-老办法待遇计发标准),0)×过渡比例%

过渡期待遇计发标准=OLD+MAX((NEW-OLD),0)× g%

OLD:老办法待遇计发标准;

NEW:新办法待遇计发标准;

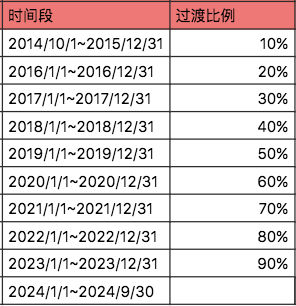

g%过渡比例:10年过渡期内的过渡比例,即:

对于2014年10月1日前(简称改革前,下同)参加工作、改革后退休的“中人”设立10年过渡期,过渡期内实行新老待遇计发办法对比,保低限高。即:新办法(含职业年金待遇)计发待遇低于老办法待遇标准的,按老办法待遇标准发放,保持待遇不降低;高于老办法待遇标准的,超出的部分,第一年退休的人员(2014年10月1日至2015年12月31日)发放超出部分的10%,第二年退休的人员(2016年1月1日至2016年12月31日)发放20%,依次类推,到过渡期末年退休的人员(2024年1月1日至2024年9月30日)发放超出部分的100%。过渡期结束后退休的人员执行新办法。

可以看出,“中人”过渡期的计算是非常复杂的。

这也体现了社保制度的复杂性和敏感性,因为这些制度涉及的周期都非常长,考虑因素很多,兼顾各种群里的利益,而且在改革时无法做到“一刀切”,必然会有“新人”(改革之后开始缴费并最后申领待遇)、“老人”(改革之前开始缴费并在改革之前已领待遇)、“中人”(改革之前开始缴费,改革之后领取待遇)之分。“中人”是横跨改革时点,受利益影响最大的群体,在改革时设计这样的“中人”过渡办法,虽然复杂一些,但保证了平滑过渡,有利于制度推行。

10年过渡期结束之后,改革也就完全切换到新办法了。你看看,时间,真是个很有意思的事情啊。其实,社保制度的本质,本身就是在与时间做斗争。在社保制度里,经常会用到“生命周期”之类的术语,人的一生很漫长,合理分配在整个人生的财富资金保障,移高填低,平滑人生各个阶段的收支……所以,社保制度,就是时间的朋友。文明越发达,寿命越长,社保越重要。

祝大家:

学好社保,长生不老!

也祝51社保,成为一家百年企业:)

五

认证培训推荐

51社保《社保管理师》认证培训,戳链接看详细介绍:国家大力推进职业技能培训!余清泉《社保管理师》认证培训来袭。

如果想详细了解,可以直接加下方培训助手二课程码咨询,回复“专栏”获得内部优惠价格。

精选文章

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策