|

|

本帖最后由 奈奈 于 2020-8-3 14:15 编辑

来源:五家渠税务

为进一步优化纳税服务,保障纳税人合法权益,减少企业办税人员被冒名顶替的风险,税务机关根据相关法律法规的规定,要求企业办税人员在首次办理涉税业务时,需进行实名登记。但办税人员离职,而前任职企业迟迟不进行税务登记信息变更,造成离职财务人员在税务机关依然有税务登记信息。若原就职企业被税务机关认定为非正常企业,会对现就职企业带来不良影响,让已离职的财务人员不仅头疼不已,甚至让工作岗位不保。别慌!关于与非正常、非正常注销企业解除关联关系的方法来了,赶紧收藏吧!

本文所称办税人员包括企业的法定代表人(负责人、业主)、财务负责人、办税员、税务代理人和经授权的其他人员。

一.财务负责人、办税员、领票人解除关系:

1.已离职或已解除代理关系的,申请人员需提供以下资料:

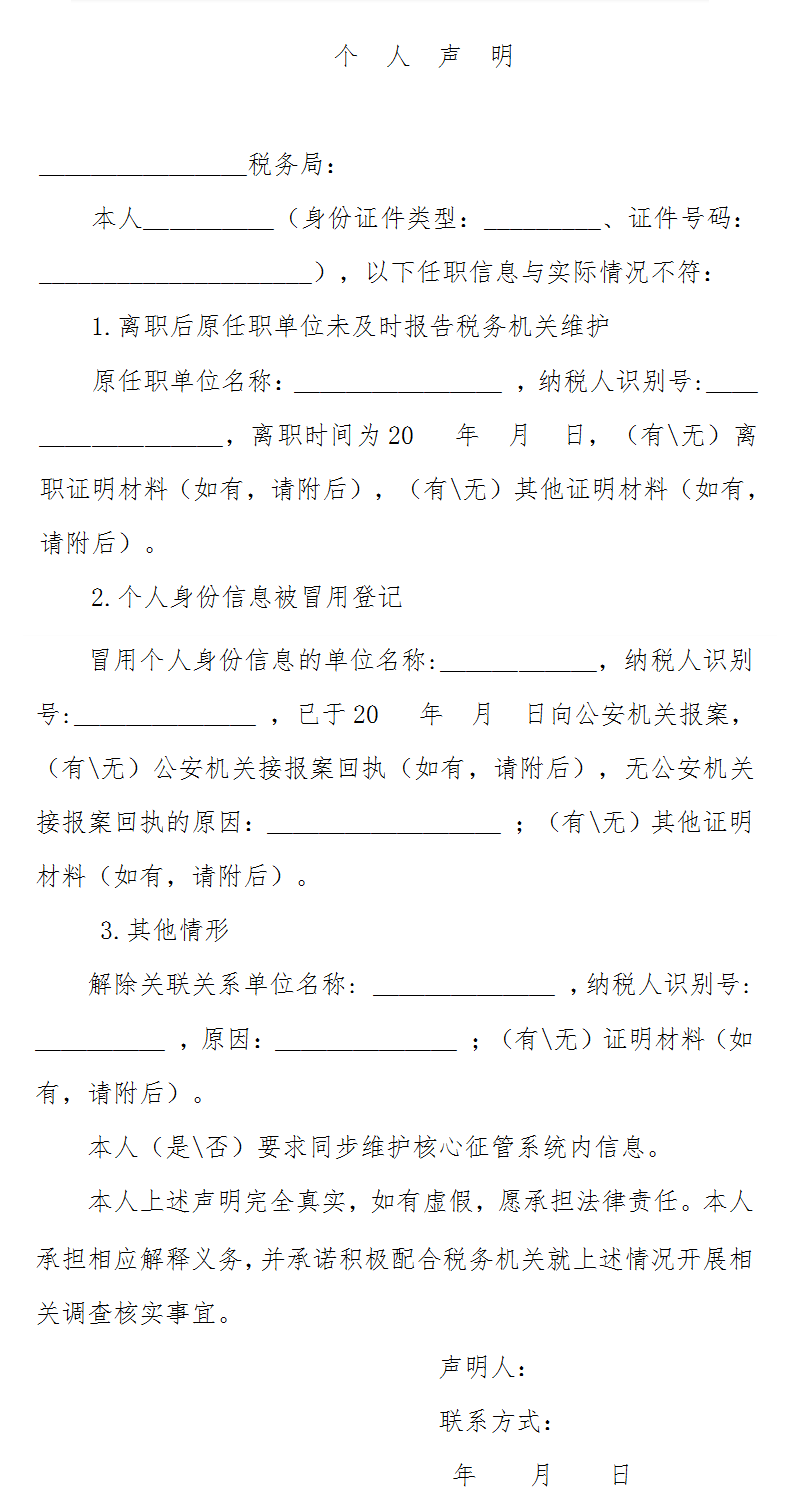

①个人声明(见附件)。

②离职证明、《涉税专业服务协议要素信息采集表》“终止涉税专业服务协议信息”等离职相关证明材料(非必报)。

③身份证原件(查验)。

2.身份证被冒用的,申请人员需提供以下资料:

①个人声明(见附件)。

②身份证原件(查验)。

③接报案回执(非必报,各省税务机关结合省内公安接报案时出具接报案回执情况制定报送标准)。

二.纳税人法定代表人(负责人、业主)身份证被冒用的,申请人员需提供以下资料:

①身份证原件(查验)。

附件

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策