|

|

作者:叶永青、余悦、兰孟、谭天

对赌作为投融资实践中极其常见的一种商业安排,从民商法的角度,理论界与实务界就对赌协议的性质、效力与履行等问题已经有了很多深入的探讨;但从税法的角度,诸如对赌协议的非典型合同安排应该如何进行税务处理却迟迟难有明确。本文将以一个典型的对赌案例作为切入点展开讨论,管中窥豹、抛砖引玉。

01

案例介绍

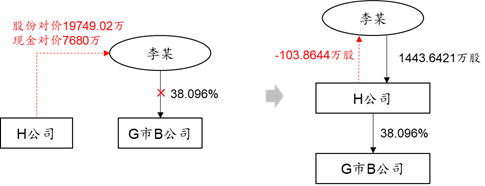

李某是G市B公司的原股东,持有38.096%的股权,出资额为9,524,000.00元。2014年5月,李某与H公司签署《发行股份与现金购买资产协议》,约定李某将其持有的B公司38.096%的股权转让给H公司,取得股份对价收入197,490,200.00元(即H公司14,436,421.00股,每股作价13.68元)和现金对价收入76,800,000.00元。同年5月至8月期间,李某与H公司签署系列《标的资产盈利预测补偿协议》,约定若B公司2014年、2015年和2016年各年度的实际净利润数低于预测数,李某将向H公司进行补偿。

就现金对价部分,2014年11月,李某已就股权转让事项申报缴纳个人所得税14,826,656.00元和印花税137,145.60元。

其后,由于B公司有关年度的实际净利润数低于预测数,李某补偿H公司股份1,038,644.00股。交易过程如下图所示:

G市某税务稽查局(“稽查局”)于2020年3月向李某送达《税务处理决定书》,告知李某应该在2014年11月就股权转让事项缴纳“财产转让所得”项目个人所得税50,084,080.90元,减除已申报缴纳的个人所得税14,826,656.00元,李某应补缴2014年11月(税款所属时期)“财产转让所得”项目个人所得税35,257,424.90元。

02

案例解读

虽然案件信息没有披露详细内容,但根据案例背景事实与《税务处理决定书》的税务处理,我们理解相应计算逻辑主要包括以下:

基于上述税款的计算过程,我们可以作出以下两点推测:

- 仅从《税务处理决定书》最终要求李某补缴的个人所得税的金额来看,稽查局从股权转让交易的所得中扣除了李某补偿股份的对价,并以此作为基础计算了相应的个人所得税。这在一定程度上表明稽查局认为后续基于业绩对赌而发生的补偿安排属于股权转让交易的一个部分,应该作为一个应税行为看待,并进行相应的税务处理;

- 补偿股份对应的每股股价与最初股权转让交易中取得股份时的每股股价保持一致。我们理解该价格确定方式可能与双方签署的股权转让协议中的约定保持一致。这也一定程度上说明,稽查局认可后续基于业绩对赌而发生的补偿安排实际上构成对股权转让价格的调整的观点。

上述问题讨论的正是对赌税务处理中的核心问题:类似“反向支付”的安排应如何进行税务处理。

1. 从民商事法律关系视角:对赌安排是交易各方基础性投融资交易的组成部分,交易各方并不会因存在对赌安排而产生新的民商事法律关系

在分析任何交易时,我们首先应该回到基础民商事法律关系中。案例中所讨论的反向支付与股权转让能否视为一个应税行为进行税务处理,也应当从底层交易约定与条款出发进行分析。

2019年11月8日,最高法院发布《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》),就“对赌协议”的效力认定及履行明确了审判指导意见。《九民纪要》指出,实践中俗称的“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。从订立“对赌协议”的主体来看,有投资方与目标公司的股东或者实际控制人“对赌”、投资方与目标公司“对赌”、投资方与目标公司的股东、目标公司“对赌”等形式。

由此可见,从经济实质角度,通常而言,做一个简单总结,对赌安排可以认为是一种基于交易各方对于标的公司估值的认定基础和条件所达成的共识而进行的事后交易价格调整机制:即交易各方基于股权转让这一民商事法律关系的存在,根据后续事项确定并调整交易标的估值,而进一步执行调整后的交易价格。该等调整机制可能是在股东之间完成,也可能通过标的公司完成,调整的形式有业绩补偿、股权调整、股权回购等形式。

因此,尽管从形式上看,基于对赌安排进行的调整可能会通过单独的对价支付、股权变更等完成,但该等安排实质上仍是交易各方投融资交易的组成部分,交易各方并不会据此产生新的民商事法律关系。当然,具体的民商事法律关系根据发生主体的不同还会有所差异,可能涉及股权转让、增资、减资等等。

2. 从税收行政法律关系视角:除非特殊情形,原则上应遵循民商事法律关系的认定,对交易安排进行税务处理

通常情况下,税法的应税行为是基于民法对于交易属性的认定,但在特殊情况下两者之间会存在差异,例如,对于非货币性资产出资,在民法中该行为是一个实物出资或增资交易,但是税法则将其视同拆分为转让非货币性资产和以取得的现金进行出资两个应税行为。税法之所以会对民法下的一个交易进行拟制拆分,往往是因为在纳税主体发生转移时,无法通过税基延续的方式对后续交易进行课税,因此需要将交易拆分为若干个应税行为进行征税。

按照前述经济实质和民商事法律分析,对于对赌安排,无论对赌条件如何设置、价格调整机制如何履行(例如无论是先按照高价执行再约定根据业绩情况进行或有的调减,还是先按照低价执行再约定根据业绩情况进行或有的调增,亦或是根据对赌条件的完成情况而履行相应的支付义务;无论是通过现金还是股份对价调整),只要利益调整仍在交易各方之间进行,都有一定的理由认为对赌安排仍是一项交易的属性,应从整体对赌安排的法律属性角度进行税务处理,这主要是从税法谦抑的角度出发,考虑到毕竟利益交换的实质是税收处理的基础,也是为了维持税收中性标准所做的判断。当然,在特殊情况下,当利益调整不在交易各方之间,而是涉及合同第三方时,根据交易属性作出的交易认定可能会更复杂,还是需要根据案例具体讨论。

尽管现行税收法律法规对此并无明确规定,但是,在部分税收规则以及地方实践中已经反映了前述观点:

- 在《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号,“67号公告”)第九条的规定中,“纳税人按照合同约定,在满足约定条件后取得的后续收入,应当作为股权转让收入”。可以看出,对于合同约定的后续或有收入,是作为股权转让交易对价的一部分进行一并处理的。相对应地,如果合同进行反方向约定,例如本案例中,股权转让方在不满足约定条件时,应反向受让方进行支付(补偿股份),则按照67号公告的规定,应作为其股权转让收入的退回,也即在税务角度调减应纳税所得进行处理。

- 此外,《海南省地方税务局关于对赌协议利润补偿企业所得税相关问题的复函》(琼地税函〔2014〕198号,“198号文”)也规定“在该对赌协议中取得的利润补偿可以视为对最初受让股权的定价调整,即收到利润补偿当年调整相应长期股权投资的初始投资成本”,从股权受让方的角度,将其取得的业绩补偿冲减长期股权投资的初始成本,也在一定程度上体现了上述观点。

同时,前述讨论的不同合同约定方式,仅仅是合同履行过程中,对价格设置的不同商业条件约定,采取统一的税务处理方式,也符合税收中性原则、税收公平原则和实质性课税原则的要求。以本案例为例,如果将转让方向受让方进行的反向支付作为单独的一项交易进行税务处理,则可能产生股权(或股票)转让的重复征税问题:

- 股权转让方在进行股份补偿时,如果视同股权转让方向受让方转让股权(股票),从形式上看股权转让方需要就补偿的股份按照公允价值确认股权转让所得,缴纳所得税;但从实质而言,股份补偿所代表的价值已经在前一次股权转让交易中体现并征税了,如果本次再就股份补偿征税,则会产生重复征税的问题。虽然这样的重复征税可能是时间性差异,但仍然有失公平而且会对交易造成阻碍。

- 股权转让方在进行股份补偿时,如果视同股权转让方向受让方赠与股权(股票),从形式上看股权受让方需要就补偿的股份按照公允价值确认受赠所得,缴纳所得税;但从实质而言,股份补偿的原因本就是交易双方对于原股权转让对价的约定与实际情况不匹配,因此进行了后续调整,受让方取得的股份补偿实际上是其所支付对价的部分退回。在整个交易中,受让方除了通过支付对价取得标的股份,并不取得任何额外收益。如果对股份补偿进行征税,既不符合税收公平原则,也有违实质课税原则。

- 从税收实践的角度,通过认定股权转让价格明显偏低但具有合理商业理由的角度对此进行处理,也许可以一定程度上解决前述重复征税的问题。但是,如果股权转让方补偿的不是股份而是现金呢?

在将对赌安排进行“单独税务处理”时,之所以产生上述诸多问题,是因为将股权转让与反向支付分别进行税务处理严重脱离了交易的经济实质,因此给纳税人的税收遵从与税务机关的征收管理带来了极大的困扰。

结合不同的对赌安排,对于纳税义务发生时间的判断、交易对价的影响,是个复杂的问题,因个案的具体事实情况而有不同,我们在此暂不展开讨论。

03

案例延伸——非典型合同安排的税务处理

与前述对赌安排比较类似的非典型合同安排,还有投融资协议中常见的反稀释条款约定。例如,投资人向标的公司增资时,在协议中约定如果在标的公司的后续融资过程中,出现了后续融资的估值低于本轮估值的情况时,将会触发反稀释条款,即标的公司及其创始股东对反稀释投资人进行补偿:(i)标的公司以零对价或法律允许的最低对价向投资人发行新增的补偿注册资本,或(ii)标的公司向投资人支付现金补偿,从而使得反稀释投资人在获得本条所述反稀释补偿后,其对应的每股注册资本价格相当于调整后估值对应的每股注册资本价格;(iii)创始股东以零对价或法律允许的最低价格向投资人转股。无论前述反稀释条款采取何种方式履行,从民商事法律关系角度,其本质都是对投资人的投资价格进行调整。因此原则上应该将反稀释条款执行与原投资交易结合,作为同一交易进行处理。但是,由于该等反稀释安排本身的特殊性,又需要做特别考虑:

- 标的公司新增注册资本,本身并不引发实质的税务问题;从实质上看,这是投资人用同样的价格取得了更多的股份(每股投资价格调低的结果)。

- 标的公司向投资人支付现金补偿,原则上应视同投资人取得的部分投资成本退回(每股投资价格调低的结果)。由于投资人在初始投资时,标的公司已经就全部投资完成了相应的法律程序,包括法律上就增资进行工商变更登记(增加实缴注册资本)和会计上就投资计入增加的实收资本和资本公积。从商业需求角度,投资人调减投资成本时,并不调整标的公司注册资本(或实收资本,即不影响投资人持有股权份数和比例),因此只能调减资本公积。然而,从法律角度,计入资本公积金的出资已经成为标的公司资产,依据公司法资本维持原则,通常认为股东不得请求返还,而只能通过减资程序完成;同时,由于会计上不能通过减资程序对计入资本公积的出资款项进行直接冲减,因此在减资之前,将计入资本公积的款项转增注册资本,再进行相应减资,才能实现前述目的。由此,收回投资本身的特殊性决定了无法进行简单的退回投资处理,而需要根据实际情况做进一步判断。

- 创始股东以低价向投资人转股,目的是摊薄投资人的每股投资价格,以调整投资人每股投资成本。但是,这一安排并不是发生在投资人和被投资主体之间,难以将该股权转让与此前的投资交易合并为一项交易处理。因此,更加合理的税务处理方式,可能是通过认定股权转让价格明显偏低但具有合理商业理由的角度对此进行处理,同时对税基进行调整,以解决潜在的重复征税的问题。

综上,类似对赌这样的非典型合同安排,应该尽可能遵循民商事法律关系的认定,从而最大程度上减轻税收对于交易行为本身的影响,遵循实质课税和税收公平原则,保持税收的中性。同时,对于交易本身存在的特殊性,也需予以充分的考虑,这也是税法规则会更为复杂,但无论如何都需要以更加合理的方式进行解读的原因,因为当前的规则事实上无法覆盖多样的交易类型。

结语

随着对赌这类非典型合同安排在商业交易中越来越常见,其税务处理的进一步明确显得尤为重要和迫切。尽管实践中税务处理的困境根源在于国家层面法律法规的缺失,但如同本文所讨论的案例,事实上已经有不少地方税务机关给出了自己的观点。对于广大的纳税人而言,更加现实的问题解决思路可能是在设计和开展交易之初,就充分考虑相应安排在税务方面的影响,并在合同条款中予以充分的反映。 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策