|

|

改革消费税为地方主体税种的

对策建议

(第335期)

摘要:自我国营改增试点全面推开以来,地方主体税种一直处于缺失状态。地方税体系建设不够完善,地方税收收入总体规模较小且增长速度相对缓慢,这既不利于我国地方政府职能的有效发挥,也不利于实现地区经济的高质量发展,因此,亟需解决我国地方主体税种的缺失问 题。从消费税作为地方主体税种的必要性和可行性角度出发,进行具体分析,提出将消费税作为地方主体税种、征税环节后移、扩大征税范围以及实行价外税等相关改革建议。

关键词:财税改革;消费税;地方税;主体税种

一、税收与文献综述

2016年5月1日营改增之前,营业税占地方全部税收收入的比重保持在30%-33%之间,相对而言比较稳定。营改增之后,地方税收收入以及财政收入增长速度均呈现出下降的趋势。我国地方税收收入增速由2012年 的15.11%下降到2019年的1.35%,2020年受新冠肺炎疫情影响,地方税收入下降了3.0%;地方财政收入增速由 2012年的16.24%下降到2019年的3.25%,2020年地方财政收入下降了0.95%。由此看出,营改增之后,地方政府的财力大大减弱。目前,全球正处于减税的浪潮之中,而财政支出又相对刚性,所以地方政府面临着增支与减税的双重困难,财政可持续性受到挑战。加之地方主体税种缺失之后,地方没有自主的财源,导致地方对中央转移支付的依赖性更强。这都不利于调动地方政府的积极性,也不利于地区经济高质量发展,因此,地方政府缺乏主体税种成为一个亟待解决的问题。

虽然我国调整了中央与地方增值税的税收分成的比例,但是仅靠分享比例的调整及税收返还等措施,不能从根本上解决地方缺少主体税种的问题。短期来看,开征新的税种作为地方主体税具有一定的难度。与此同时,我们发现在我国现行的18个税种中,消费税展现出了很强的增长潜力,基本满足了地方主体税种所要求的基本特点。国内消费税收入从1994年的487亿元增加到2020年的12028亿元,扩大了24.68倍。除了2020年受疫情影响收入下降之外,“十三五”期间消费税收入增长率一直呈下降的趋势 。即使在大规模减税降费背景下,2019年消费税收入增长率也达到了18.18%,占税收收入的比重近十年一直稳定在7%-8%之间,稳定的收入规模为其成为地方主体税种奠定了基础。

目前,国内对于消费税作为地方主体税种的研究主要分为两种观点。一种观点是消费税可以作为主体税种,其具有可行性。理由主要集中在以下几个方面:一是营改增之后,地方缺少主体税种,从长远看不利于地方经济的发展(贺璐,2016)。二是从解决地方财力不足的角度出发,营改增之后营业税的取消使地方主体税种缺失,短期从数量上来看,国内消费税是最适合替代营业税的税种,符合地方主体税种的受益原则(贾康,2014)。三是可以解决地方财政自给率低的问题(赵术高,2019)。另一种观点是持反对意见,有以下方面:一是将消费税划分给地方,会造成地方政府间的恶性竞争,加剧贫富差距。消费税作为主体税种,在一定程度上会使地方会鼓励消费,这与部分税目的“寓禁于征”的思想不符合,而且也与调节经济、保护环境、引导消费的制度初衷相悖(茅孝军2020)。二是会造成产业结构发展的不平衡(张荷芳, 2019)。三是造成弱化消费税的调节外部效应职能的后果,地方政府会强化消费税的收入职能,造成地方财力的不均衡(谢贞发,2020)。现有研究大多是从消费税作为地方主体税种合理性的角度出发进行研究,表明其合理性是因为符合受益原则,满足地方主体税种所需要的税基相对稳定等特点方面。本文在前面学者的研究基础上,从必要性和可行性两个方面来论证消费税可培育其成为地方的主体税种。

二、消费税作为地方主体税种的必要性

(一)当前地方亟需构建主体税种

营改增之后,地方财政收入不能满足地方财政支出 的需要更加凸显,地方财政收支差额逐年的扩大,由2012年的40187亿元上升到2020年的100669亿元。而地方政府没有税收立法权,只能通过扩大非税收入的规模来增加地方政府收入,因此造成了地方收费方面乱象横生,严重干扰市场经济主体的运行。随着近几年不断地规范非税收入,推进费改税以及减税降费,地方乱收费行为有所规范。但地方另辟蹊径,通过卖地和发债来增收,虽然短期来看,可以暂时解决地方财政的困难,但是从长期来看,“土地财政”这种模式具有不可持续性,使地方政府间接成为房地产泡沫的推手,同时引发了地方债务规模不断扩大的问题。导致这类问题的根本原因在于地方没有主体税种,地方没有独立的税源来增强地方财力和加强地方财政的可持续性。而世界上实行分税制的国家,地方政府一般都拥有稳定的主体税种和充足的税源。例如:美国和日本等发达国家。为了更好地完善与推进我国的税制改革,地方缺少主体税种的问题迫切需要得到解决。而如果将消费税税收收入全部划分给地方,经过计算,东中和西部地区财政收支缺口缩减率分别缩小25.63%、10.34%和7.87%,因此,将消费税作为地方主体税种,有利于加强地方财力。

(二)消费税作为地方主体税种更为妥当

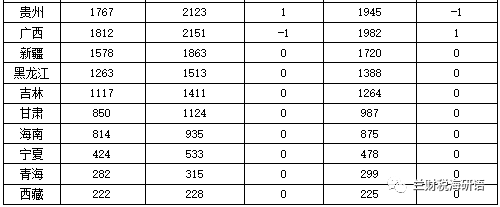

消费税改革的目的就是为地方培养主体税源,让地方有稳定的收入来缓解财政收支的压力。经过分析发现,如果将当前的消费税改革为共享模式,仍然不能解决地方主体税种缺失的问题,缓解区域间发展不平衡的力度没有消费税成为地方主体税种调节的力度强。例如将消费税收入在央地之间实行五五分成,东部地区中只有天津的地方财政收入(含50%消费税)排名发生了变化,地方财政收入(含50%消费税)排名上升了4位;中部地区中只有江西排名下降了1位;西部地区中,重庆、山西、云南、广西和贵州这五个省份排名发生了变化,其余未发生变化。而如果将消费税收入全部给地方,可以发现接近一半的地区地方财政收入(含100%消费税)排名发生了变化。其中西部地区中,云南财政收入(含100%消费税)排名上升了5位,这也与云南是烟草大省有关;东部地区中,安徽和福建两省份排名分别下降了1位和2位;东北地区中,辽宁的排名上升了一位(见表1)。通过财政收入排名可以看出,将消费税作为主体税种之后,地方财力有着明显的提升,有助于提升中西部地区之间的财力。

表1 消费税划分归地方财政收入后排名变动情况表 单位:亿元

注:数据依据《中国税务年鉴(2020)》计算得到。

(三)现行其他税种不宜作为地方主体税种

房地产税作为地方主体税种,开征具有一定的难度。原因在于从2011年开始试点到现在,房地产税改革没有达到理想的效果。所以呼声最高的房地产税作为地方主体税种在短期来看,是不太现实的。而2019年全国资源税的税收收入为1822亿元,2020年资源税收入为1755亿元。将资源税作为地方的主体税种,满足不了地方财政需要。并且,我国资源禀赋分布不均匀,将其作为主体税种,会促进资源过度开发,引起地方发展不平衡现象加剧与环境破坏等一系列问题,与我国当前高质量发展的方向不符合。因此,资源税不适合作为地方的主体税种。2020年,企业所得税和个人所得税的税收收入合计为47992亿元,将其作为地方主体税种能更好地解决地方财政收支差额的问题,但是所得税的税基具有流动性,如果将企业所得税作为地方主体税种会造成地区间的恶性竞争,这不利于营造公平的营商环境和服务于市场经济主体的发展。况且,所得税作为内在稳定器,随着经济的波动而波动,相对而言更适合于中央用来调控宏观经济。因此,所得税也不适合作为地方主体税种。综上,以上几类税种都不适合作为地方主体税种,其余税种税基过于狭窄,更不适合作为地方主体税种。将其比对之后可以看出,消费税具有税基宽广、流动性较弱、调节能力较强等特点,并且其税基分布广泛,征税环节在生产、零售和批发都有涉及,相对而言,地方政府更容易掌握与之有关的信息,将消费税作为地方主体税中无疑是更好的选择。

三、消费税作为地方主体税种的可行性

(一)消费税收入规模较为可观

从2010-2020年来看,消费税收入总体呈现出了上升的趋势。随着减税降费力度的加大,2019年我国国内消费税同比增长18.2%,在18个税种中增长速度排名第一。2020年同比下降了4.3%,仍旧在18个税种中排名第三。1994-2020年,消费税占地方财政收入的比重在10%-20%(见图1),平均占比为13.11%;2016-2020年消费税占地方税收收入的比重在14%-17%,平均占比为15.66%,规模较为可观。从短期来看,地方主体税种的选择导向之一要税源充足,目的侧重于聚集财政收入。将消费税作为地方主体税种,可以发挥满足地方政府收入的重要作用,地方政府就可以更好地提供满足公共需求的公共物品与服务等,提高本地区的生活质量水平。我国居民人均收入从2013年的18311元上升到2020年的32189元,不到10年的时间里增加了将近2倍,并且我国中产阶级所占的比例在逐年增加,随着社会经济的发展,人们对于生活品质的要求也越来越高,高收入群体不会因为价格的变动而轻易改变消费需求,因此,对于这类群体来说消费稳定,消费潜力可观,预计带来相对稳定可观的消费税收入。受今年新冠疫情的影响,并在我国大规模减税降费的背景下,财政压力进一步加剧,财政风险进一步加大,而消费税主要是针对一些具有负外部性的商品进行征税,收入波动较小。距离上一轮成品油,烟酒消费税改革已经过去了5年,因此不排除国家提高消费税的税额标准等可能性,这也与当前减税的趋势不冲突。在聚集地方财政收入方面,消费税发挥的作用更胜一筹。

图1 1994-2020年消费税收入情况图

注:数据来自于国家统计局和财政部网站。

(二)消费税具有成为地方主体税种的优势

作为地方的主体税种,首先要满足税基稳定,税源广泛充足这一基本的特点。而从近几年消费税的收入来看,其税源充足广泛,增收的潜力很大,并且消费税收入具有较弱的弹性。当经济发生波动时,消费税收入不会发生巨大的波动,消费人群、消费水平的相对稳定性,能够基本保证各个地方能够有税源。基本具有地方主体税种所需要的基本特性。其次要对于一些因对环境和人身体健康有害的税目,消费税成为地方主体税种之后,地方政府能够更好地起到调节负外部性的作用,对地区居民及环境进行补偿,符合地方主体税种所需要的受益原则,也会使地方政府更加关注本地区居民的满意度,加大对于第三产业的深度挖掘。这有利于提升本地区居民的幸福指数,从而促进产业结构的发展。在一定程度上来讲,消费税成为地方主体税种,会促进地方产业中的高消耗,高污染企业转型发展,绿色产业蓬勃发展。这与当前我国经济要高质量发展的方向是一致的。

(三)消费税作为地方主体税有助于挖掘消费潜力和扩大内需

目前,新冠疫情全球蔓延,全球经济疲软且单边贸易主义思想层出不穷,我国面临着多重压力。为此我国提出了以国内大循环为主体,国内国际双循环相互促进的新发展格局。消费税作为地方主体税种,已基本具备了改革的外部条件。进出口贸易因为疫情、国外反华势力的缘故受到很大的影响,但我国是世界上第一大市场,有着巨大的市场需求,促进国内消费也是拉动经济增长的一种方式。将消费税作为地方主体税种,能够调动地方的积极性,使其充分了解本地区居民的需求,从而更好地释放消费需求,促进消费,扩大我国的内需,进一步刺激我国经济增长,提高我国的国民收入。将消费税作为地方主体税种,可以更好地从需求侧发力,提供符合居民需求的产品服务,从而反作用于供给侧结构性改革。供给侧与需求侧共同作用来有效地配置资源,减少资源的浪费。当前我国经济循环不是很顺畅,例如在一些芯片等高科技技术方面,还被“卡脖子”,但从另一个角度也说明我国对于这方面的技术需求很大。将消费税作为地方的主体税种,使地方政府有了较为充足的财政收入之后,地方才能有动力,有余力更精准地去扶持相应的技术企业的发展,加速打通这个受阻的环节,不被技术限制所压制,从而加快构建新发展格局。

四、改革消费税作为地方主体税种的对策建议

(一)将消费税由中央税改为地方税

消费税占地方税收收入的比重近十年来一直在16%上下波动,且有进一步增长的趋势,相比于其他税种,消费税有着税基较为广泛、能够发挥调节地方产业结构、具有较弱的流动性等特点,基本符合地方主体税种所需要的特征,可以作为地方主体税种。但是消费税作为主体税种的改革,要确保中央与地方现有格局稳定。我国于1994年开始进行分税制改革,目的是为了加强中央政府的宏观调控能力。进行改革是为了更好地发展,而不是使中央财力再次弱于地方财力,所以将消费税作为地方主体税种,不能操之过急,欲速则不达。对于中央政府税收收入下降这一问题,可以通过其他一系列的税制改革来缓解。如进一步提高直接税的比重,涉足于财产税等一些税制改革的探索也会在一定程度上使中央政府的财力得到保障。

(二)后移消费税的征税环节

我国消费税的征税环节有生产、零售以及批发环节。而如果将消费税作为地方主体税种但不改变征税环节的话,对于一些地区来说是不公平的,也会进一步拉大区域间的发展差距。以卷烟为例,卷烟的征税环节为生产和批发环节,不生产卷烟省份,居民购买卷烟所承担的消费税税额,将会成为生产卷烟省份的一笔收入。卷烟属于负外部性的产品,既不利于身体健康,也不利于环境保护,可目前卷烟的征税环节不涉及零售环节,因此购买卷烟的省份没有获得卷烟的消费税收入来弥补其带来的负外部性,这是不公平的。而将消费税征税环节后移到批发或零售环节,可以更好地解决税源不公的问题,从而体现公平性。根据《中国税务年鉴(2020)》所给数据计算所知,卷烟的已纳消费税税额占全部消费税已纳税额的52.63%,成品油所占比重为34.91%,汽车所占比重为7.41%,酒所占的比重为3.59%,电池制造所占的比重为0.3%,涂料制造所占比重为0.04%,贵重首饰所占比重为0.05%,其余高档手表,高档化妆品等8个税目所占比重为1.08%。可见消费税收入来源主要集中在卷烟、成品油、汽车、酒这四个税目。相对来说,成品油,汽车这类税目,征管能力高。现有消费税税制中,金银首饰的征收环节是在零售环节,高档手表、化妆品等消费税收入占比较低,因此可以考虑暂将这些税目的征收环节后移至批发或零售环节进行试点,之后慢慢扩大范围,从而使消费税所有税目的征税环节完全后移。消费税后移征税环节还有个好处,那就是可以给企业减负,扩大税基。我国消费税的征税环节大多是在生产环节,而消费税是流转税,只有企业的产品销售出去之后税负才能转嫁,因此,给企业的资金周转带来压力。而后移征收环节之后,生产企业不需要提前垫付这部分税收,给企业减负的同时,进一步增加我国实体经济的竞争力。并且征税环节后移可以扩大消费税的税基,进一步助长消费税收入增长的潜力,使消费税更好地成为地方主体税种,也在一定程度上刺激其他省份不断优化本地区的营商环境来促进地区消费。这对于促进经济发展、产业升级和产业结构合理化都有好处。

(三)扩大消费税的征税范围

我国消费税目前有15个税目。首先,征税对象局限于实物,并没有涉及到一些高消费行为。随着经济发展水平能力的不断提高,消费税的征税范围目前看来过于狭窄,导致消费税发挥调节作用的能力不是很强。因此,可以适时将一些高消费行为列入到消费税的征税范围中去,缩小贫富差距。如:购买奢侈品衣物,购买私人飞机,高档会所娱乐消费行为等等。这类高消费行为如果不加以引导,很不利于良好社会价值观的养成,对社会负面影响很大。其次,由于消费税征税范围目前没有涉及到大部分高污染、高耗能的产品,如不可降解塑料袋和对环境污染较为严重的化工产品。所以,消费税没有很好地起到引导消费者行为决策的作用,没有很好地和环境保护税相配合起来发挥绿色环保消费的作用。消费税作为地方主体税种之后,要能够更好地发挥调节作用,征税范围也要进行扩大。而税基会随着征税范围的扩大而扩大,从而进一步增强消费税作为地方主体税种的基础。

(四)改革消费税计税方式为价外税

我国消费税的计税方式是价内税,税金是包含在价格里面,具有很强的隐蔽性、间接性与稳定性。而大部分人是不会去关心所购买的物品实际价格是多少,所承担的税金是多少,因此,就导致了消费税税负给纳税人心理造成压力的效果不明显。而当消费税计税方式改为价外税之后,消费者能够在发票上清楚地看见自己承担的税额是多少,更加直观地体验到税负带来的痛感,可以更好地发挥消费税引导消费者行为的作用。国外大多是以价外税的方式计税,我国的税制要与国际接轨,在条件成熟时,有必要将其计税方式改为价外税。党的十九届五中全会提出,要后移消费税征收环节并稳步下划地方,“十四五”规划建议中也明确提出,要结合消费税立法统筹研究推进改革。消费税作为地方主体税种的研究意义不可忽视。地方缺乏主体税种,导致了地方收入来源结构不合理,地方财力不足衍生出了地方债规模过大等一系列问题,不利于地方财政的可持续发展。因此,国家不断强调要健全地方税体系,培育地方主体税种,为消费税的转型改革提供了一个很好的契机。将消费税作为地方主体税种,除了健全地方税体系,发挥为地方政府聚集财政收入的作用之外,还能起到引导消费行为,调动地方政府更加重视消费,推动产业结构均衡发展等作用。

参考文献

[1]贺璐.关于选择消费税为地方税主体税种的思考[J].山西财政税务专科学校学报,2016,18(03).

[2]贾康,张晓云.中国消费税的三大功能:效果评价与政策调整[J].当代财经,2014(04).

[3]赵术高.财税分配格局消费调整下的消费税改革研析[J].东北财经大学学报,2019(06).

[4]茅孝军.迈向地方税的消费税改革:制度基础与风险防范[J].地方财政研究,2020.

[5]张荷芳.关于消费税征收环节后移的改革探讨[J].现代经济信息,2020(11).

[6]谢贞发,夏宁潞,吴惠萍.消费税向地方税转型的改革研究[J].税务研究,2020.

[7]李新恒.地方税体系中的主体税种选择——几种方案的比较分析[J].地方财政研究,2019(04).

[8]杨晓妹,唐金萍,王有兴.消费税改革与地方财力均衡——基于后移征收环节与调整收入划分的双重视角分析[J].财政研究,2020(10).

[9]任嘉鑫.地方主体税种的选择[J].大众投资指南,2019(10).

[10]白彦锋.适时推进我国消费税的货物劳务税改革[N].中国经济时报.2020.

[11]唐婷.消费税改革路径:基于功能定位视角[J].西部财会,2019(11).

本文发表于《西部财会》杂志,引用格式为:李永海,何嘉欣.改革消费税为地方主体税种的对策建议[J].西部财会,2021,(06):12-16. |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策