|

|

由明星事件看征管改革

(第215期)

一、背景概述

最近娱乐圈出现了一件以爽为收入计量单位的吃瓜事件,具体情况是张恒揭露郑爽单部影片片酬高达1.6亿,尽管经过范冰冰逃税事件后税务机关做出了相关措施防范逃税事件,广电局也出台了限薪令,但郑爽高额片酬,并且涉嫌偷税漏税、阴阳合同的事件还是发生并暴露在大众视野。由此值得我们深思 ,政府机关究竟应当如何做才能够避免税款流失,建立更加健康、完善的征管体制。

这件事舆论影响巨大,引起了广泛的注意。阴阳合同、逃避缴纳天价片酬的税款,首先引起的是违反“限薪令”规定,接受行业处罚,其次是偷漏税所带来的法律责任。范冰冰事件后根据广电总局的规定,由行政主管部门定期向社会公布名单并实施联合惩戒。即使当下相关人员获得收益但是在今后的相关行业里不将再有其“一席天地”。另一方面,通过法律允许之外的“避税”手段偷逃税款,是违法行为,按照相关法律规定,由税务机关追缴税金及滞纳金,数额巨大可作出罚款决定。如果不及时补缴税金、滞纳金和罚款,有可能以涉嫌逃税罪追究刑事责任(具体处罚标准表1) 当然,如果及时补交税款滞纳金和罚款并且态度端正,罪责可能不大。但存有疑问的是在范冰冰事件发生后,税务局表明如果有相似情况人员在规定的期间内补交齐税款则不追究责任,此时如果在范冰冰时期郑爽没有补交过税款,那么此次即初犯,态度端正、积极配合可能不追究刑事责任,反之难逃法网。

表1 偷税漏税处罚标准

《刑法》第二百零一条

逃税罪

| 纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金

|

对多次实施前两款行为,未经处理的,按照累计数额计算。有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

| 数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

| 扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。

| 《刑法》第二百零二条

抗税罪

| 以暴力、威胁方法拒不缴纳税款的,处三年以下有期徒刑或者拘役,并处拒缴税款一倍以上五倍以下罚金;情节严重的,处三年以上七年以下有期徒刑,并处拒缴税款一倍以上五倍以下罚金。

|

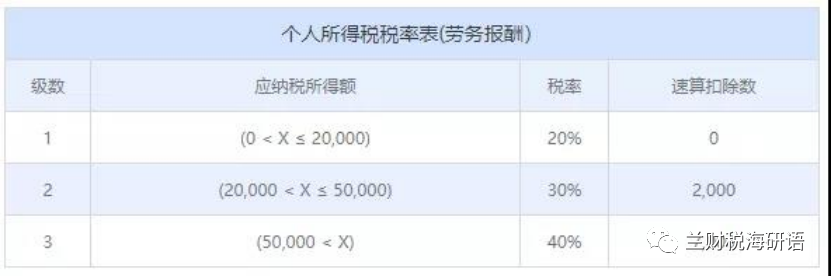

如果说天价合同是一个愿打一个愿挨,但“阴阳合同”、“偷税漏税”绝不能逃过官方法网。在爆料中郑爽母亲成立公司让其成为名下公司签约艺人,这样可以将40%的税率降低到20%+,如果按之前的劳务报酬算即使是阴阳合同,郑爽的收入也远远超过50000元 ,按照合同4800万元的收入计算,需缴纳税款:4800*(1-20%)*40%-0.7=1535.3万元。更不用说“阴”合同中所收到的金额。

由此可见,明星巨额收入相关方面的税款征收对税务机关来说不容忽视,政府应当制定更加合理、有序、完善、健康的规章制度,完善征管体制,由此防止税款流失,保证国家财政收入。

二、怎样完善征管

范冰冰事件后,虽说政府完善了相关征管体制,但郑爽事件还是发生,更不用说背后不为人知的一些事件,那么为了避免类似事件再次发生防止税款的流失,为了时刻响应与时俱进的号召,紧跟时代的步伐,为了人民提供更好的税服务,接下来政府应当如何完善征管,值得深思。近年来,我国税收制度改革不断深化,力度也不断加大,征管体制逐步变优,纳税服务和税务执法的规范性、准确性、简便性、效率性不断提升。但我们仍有不足的地方,为进一步完善税务征管体系,税务执法、服务、监管等各方面应当相互关联、相互融合、相互完善、相互促进,共同打造现代税收征管体制。

1、统一标准简化程序提高效率完善优惠政策

就简单例子来说,在国地税合并之前,纳税人办税需要两头跑、两头办。对纳税人:办税复杂,对税务部门:工作任务繁重,大大增加了税收征收成本,就国地税合并之后,这一系列问题化于无形,大大释放了征管精力、为税中、税后管理奠定了充足基础、很大程度上提高了办税效率。但国地税合并并不是简单的“融合”,应当是更加完善的融合,做到你中有我、我中有你,相互配合,相互促进,为纳税人提供更好的服务体验,因此在现有基础上应当制定统一纳税标准,在业务办理流程和标准上有一个基本的统一模板,涉税业务办理过程也应当更加规范、有序、透明,办事效率也需要进一步提高。简化程序之后,对于有歪心思的纳税人来说少了可以钻营的“过程”,税款由纳税人直接到税务机关。同时政府对于落后地区给予了一些税收优惠政策,而一些有想法纳税人正是看准了这一点,可能只是在当地注册公司减少了自身税款的缴纳但是并没有给当地经济带来太大的推动作用,例如此前霍尔果斯这个我国的税收洼地,众多艺人趋之若鹜利用税收政策逃避缴纳税款,因此在今后一些纳税人利用税收政策减少税款时应当向税务机关提交申请,税务机关应当仔细核查相关公司、纳税人的背景以及相关资料,对于不合理的利用税收优惠政策的公司、纳税人应当给予否决申请,以此在可以充分实施好税收优惠政策给当地带来经济的增长的同时增加财政收入防止税款的流失

2、完善相关制度提高纳税人税务遵循度

现如今遵循的税收制度并不完善,就其中几个小点来说,作为主体税种的增值税还是依据国务院条例等法规的形式为依据进行规定和征收,同时虽然《全国税务机关纳税服务规范》等规范为税务机关工作提供了统一标准,但是其中的内容并不是很完善,例如制度内容覆盖不全面、税务机关要求纳税人提供证实相关纳税业务的大量资料,但此种做法防君子不防小人,部分纳税人为了规避风险,在尺度之下,消除资料中的隐患等,明星为了逃避高额税款可能会利用漏洞,不断修饰资料,在看似合理的情况下获得自身利益最大化。同时现在虽然每年都有税务知识宣传月,但税务知识走进生活并不深入、走入大众视野并不广泛,相关知识仅仅在相关人员的范围之内被了解,对于不接触税的其他群众可能处于知识盲区,因此人们的纳税意识、税务遵循度可能不够,而且由范冰冰事件,对于初次逃避缴纳税款的纳税人只要补齐税款则免于刑事处罚,可能部分巨额收入纳税人存在侥幸心理,查之补齐,未查到则觉得得之他所幸。所以在日后应当尽快完善制度,加快和推动税法立法进程,尽快实现所有税种依法征收,营造良好的纳税环境,同时加大税务知识宣传或者加大拥有巨额收入纳税人逃避缴纳税款的税务处罚,提高纳税人的纳税意识与税务遵循度,政府与个人双向奔赴,实现共赢。

3、充分利用技术实现信息完全共享化

尽管国家、税务机关在为了保证财政收入方面竭尽全力,但税款流失事件仍然发生,其中可能存在的原因就是没有充分利用技术使各方信息做到完全的共享,由信息不对称带来漏网之鱼的出现。政府各部门间数据共享共用是减少纳税人报送各类资料、证明、税务机关监管纳税人的最有效方式。税务机关办理业务过程中需要的涉税信息几乎涉及了所有的政府职能部门及其它相关企业,但是信息间完全共享共用涉及到的利益范围太广太复杂,尽管政府已经做到了工商、国土等部分部门间的信息共享,但这些数据仅仅只是冰山一角,因此要做到各部门信息共享是一个持久又艰巨的过程。此次明星事件则是一个很好的案例,为什么是群众举报,政府机关才得知存在逃避缴纳税款的情况,而不是政府通过大数据监管平台发现存在逃避缴纳税款,在之后的工作中,可以将信息化技术作为征管体制改革的技术支撑,制定信息共享的统一标准,在保留各部门一定利益的前提下,联合起来实现数据的透明化。做到对于想要通过隐蔽手段、弄虚作假逃避缴纳税款的纳税人无法可逃也无处可逃。数字生活逐渐渗透人们生活,税务部门也应当如此紧跟步伐,充分利用技术、利用网络进行办税,在提高纳税人纳税体验感的同时保证税源的稳定、防止税款的流失。

三、总结

关于怎样完善税收征管,这里只就其中部分进行简要概述,具体细节还应当更加深入研究。而且在十四五时期国家明确指出要基本建成线下服务无死角、线上服务持续性并且定制服务覆盖广、效率高的税收服务新体系,所以为了完成这个目标,我们还有很多路、很多困难要克服,例如提高办税系统智能化、统一完善纳税信用标准、进一步完善税务“放管服”等等。

参考文献:

[1]陈雅君,牛鹏.“放管服”背景下的税收营商环境优化[J].财会研究,2021(05):17-20+30.

[2]国家税务总局税务干部学院科研所研究员 王伟域. 推动高质量发展 服务国家治理现代化[N]. 中国财经报,2021-04-27(008).

[3]翟继光,付伯颖,李淼焱,臧建文,阮静.以数治税:税收征管制度再迎新变革[J].财政监督,2021(08):47-56.

[4].我国深化税收征管改革加快推进智慧税务建设[J].中国总会计师,2021(03):15.

作者:魏娜,安徽宁国人,兰州财经大学财税与公共管理学院2020级税务专业硕士研究生。 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策