|

关于《国家税务总局海南省税务局 海南省住房和城乡建设厅关于发布2008-2018年海南省房地产项目工程造价参考指标的公告》的解读

一、《公告》制定的目的

为进一步做好我省土地增值税清算管理工作,提升税收治理能力,解决房地产项目工程造价成本涉税审核难、税企争议大等问题,维护纳税人合法权益,制定本公告。

二、《公告》制定的内容

一是发布《2008-2018年海南省房地产开发项目工程造价参考指标》(以下简称《参考指标 》,以及适用范围;

二是房地产开发企业申报的“楼宇建筑工程、基础设施”成本高于按照《参考指标》测算的金额,应当提供相关证据,税务机关核实后,确定是否予以据实扣除;

三是明确《参考指标》的计算方法。

三、《公告》施行时间

本公告自2021年10月1日起施行,此前已受理但未出具清算审核结论的,按本公告处理。

四、举例说明

案例1:海口某房地产开发公司开发的A项目于2016年7月开工,2018年2月竣工,项目由2栋11层住宅楼组成,建筑面积10000平方米。

2021年5月,主管税务机关向纳税人出具《税务事项通知书》(符合清算条件)。2021年10月,纳税人提出账册不健全,无法提供申报资料。

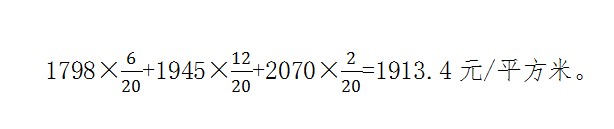

为此,主管税务机关经核查后,确认纳税人所说情况属实。利用《参考指标》测算的结果,核定该项目的“楼宇建筑工程”成本。(海口市11层住宅楼的楼宇建筑工程成本2016-2018年参考指标分别为1798元/平方米、1945元/平方米、2070元/平方米)

计算过程:

(1)该项目从2016年7月开工至2018年2月竣工,共开发建设了20个月。

(2)加权平均测算单位“楼宇建筑工程”:

(3)“楼宇建筑工程”总成本:10000×1913.4=19134000元。

案例2:(存在中途停工的情形)

海口某房地产开发公司开发的A项目于2016年7月开工,2017年1月-3月因工程项目问题停工,2017年4月复工,2018年2月竣工,项目由2栋11层住宅楼组成,建筑面积10000平方米。

2021年5月,主管税务机关向纳税人出具《税务事项通知书》(符合清算条件)。2021年10月,纳税人提出账册不健全,无法提供申报资料。

为此,主管税务机关经核查后,确认纳税人所说情况属实。利用《参考指标》测算的结果,核定该项目的“楼宇建筑工程”成本。(海口市11层住宅楼的楼宇建筑工程成本2016-2018年参考指标分别为1798元/平方米、1945元/平方米、2070元/平方米)

计算过程:

(1)该项目从2016年7月开工至2018年2月竣工,2017年1月-3月因工程项目问题停工,2017年4月复工, 共开发建设了17个月。

(2)加权平均测算单位“楼宇建筑工程”:

(3)“楼宇建筑工程”总成本:10000×1907.82=19078200元。

相关文件:http://hainan.chinatax.gov.cn/xxgk_6_1/1013136069.html |  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策