|

|

非居民就是外国公司或者外国人。非居民取得所得,要在所得来源国纳税。早年一直服务外资企业,发现中国境内的非居民经常多缴税。是老外愿意当冤大头吗?不是,多缴有两个原因,一是国际税法太复杂,二是一根绳上拴两只蚂蚱的扣缴制度。近年来主要服务“走出去”企业,发现非居民冤大头在别的国家也很普遍。尤其在税法超级复杂的美国,扣缴义务人制造的非居民冤假错案多如牛毛。

一、宁可错杀三千也不放过一个

比如说P先生在油管上开个账户卖视频,平台从美国粉丝手中收款,然后付给P先生。这种情况下,P先生就是美国税法下的非居民纳税人,平台(付款人)就是扣缴义务人。美国税局IRS远隔重洋找P先生这样的非居民纳税人(收款人)征税很不容易,转而要求平台(付款人)在付款时扣税,这就是非居民扣缴制度。这个制度是一根绳,将非居民纳税人和扣缴义务人拴在一起,谁也跑不了。

非居民扣缴制度下,扣缴义务人(付款人)要来判断纳税义务人(收款人)该不该纳税,再来决定自己要不要扣税。这个世界上的事情比较复杂,不可能每件事都做对。美国税法规定,如果应扣未扣,扣缴义务人要承担应扣税款。即便努力想做个好人,扣缴义务人还是宁可错杀三千也不放过一个。

但是P先生这种UP主未必知道这些。觉得人家是大平台,扣税肯定是有道理的。有时候想起来问一下平台,平台回答是税局要求的。P先生一向尊重权威,觉得既然政府部门说的,要么有道理你当然得听,要么没有道理你也得听。然后就没有然后了。有些人不像P先生这样老实,质疑他们是不是问的12366?这就不对了。美国税局IRS有个类似12366的咨询热线,但是永远打不通。即使打通了人家会告诉你,你这些问题不该来问我,该问你的税务顾问。这也能理解。美国的联邦税务局一共才七万人,我国的税务系统有七十万人。IRS忙不过来,美国人民也不好意思啥事都问IRS,他们更习惯问税务顾问。但是美国税法太多复杂,税务顾问分工很细。这种问题也只要专攻国际税的顾问才搞得清楚。

美国税法由三大部分组成:税法法典,财政部法规,以及法院判例。法典和法规的特点是,明明你认得每一个字,读完了也不知道它在说什么。法院判例会好一些,但是数量太多,谁也不敢保证全部读过。美国的税务顾问大多数情况下会去参考IRS发行的公告(Publication)。公告跟税法不一样,说人话,但是也会时不时让你具体内容参考法典和法规某章某节。但是公告终究是解释税法的,回答普遍性的问题,不可能回复所有具体问题,比如说卖视频要不要缴税的问题,法院判例没有直接可以援引的,公告也没有明确说。这种情况下有些税务顾问也吃不准,平台就更不明白了。

二、不明觉厉的W-8表格

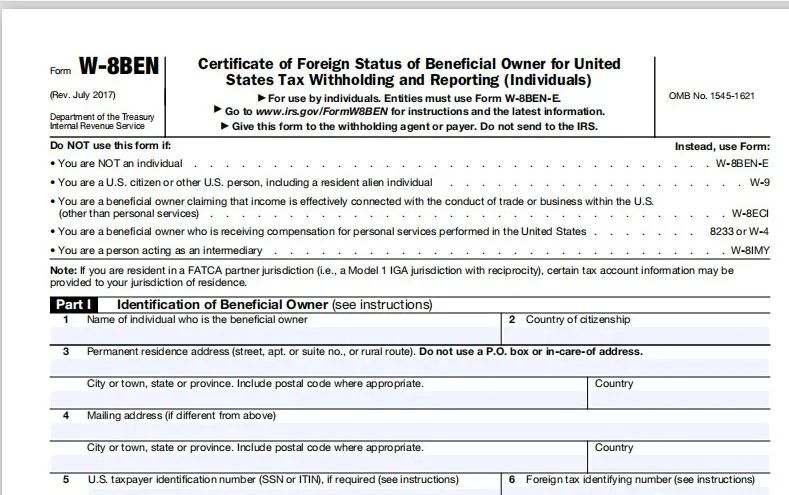

平台向P先生第一次付款之前,会发过来一张W-8表格让填。这种表格少则一页,多则七八页。填报说明从几页至十几页不等,特点是越看越糊涂。收款人顶多按自己的理解填上了,完全不知道这个表格的用意何在,更不会想到这个表格该不该填。很多情况下,这个表格就不该填,因为平台会发错表格。

凡是向非居民付款的情况下,美国税法要求付款人通过W-8表格向收款人收集信息,确认他的非居民身份,供平台来决定是否扣税,以及扣多少。W-8表格是一个家族,里边有一系列的表格,平台要根据付款的性质和收款人的身份选用不同的表格发给收款人。

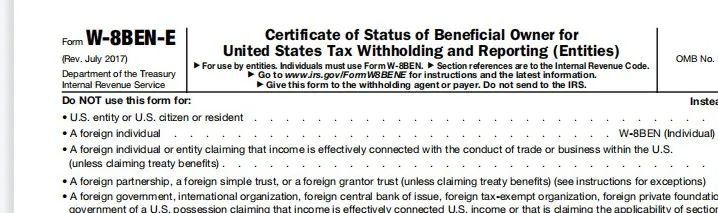

W-8表格家族里面最常用的就是W-8BEN和W-8BEN-E。BEN表格的正式名称是《美国税扣缴及报告用的受益所有人证明》。BEN是受益所有人(Beneficial Owner)的简称,是税收协定中经常用到的概念。受益所有人大多数情况下就是收款人本人。但是如果收款人是代别人收款,那么受益所有人就是背后这个人。W-8BEN表适用于收款人为非美国个人税务居民的情形,W-8BEN-E表适用于收款人为非美国实体税务居民的情形(最后一个E代表实体Entity)。如果收款人是P先生本人,那就适用W-8BEN表。如果收款人是P先生所在的公司,那就适用W-8BEN-E表。填报这个表格,目的是确认非居民身份以及税收协定待遇身份。

另一种较常用W-8的表格是W-8ECI,全称是《外国人声明所得与在美国开展的贸易或者业务存在有效联系的证明》。ECI代表实际联系所得(Effectively Connected Income)。填报这个表格,意味着确认非居民身份,同时承认所得来源于在美国开展的业务,要在美国纳税。

此外的几种表格就不太常用。W-8IMY表格全称是《美国税扣缴及报告用的外国中介、外国流经实体及若干美国分支机构证明》。IMY代表中介(Intermediary)。这个表格一般发给金融机构收款人。普通老百姓很少会见到。还有W-8EXP表格,全称是《美国税扣缴及报告用的外国政府及其它外国组织证明》。EXP代表豁免(Exemption),适用收款人为外国政府的情形,因为税收协定下政府所得是免税的。平台百姓同样见不着。

扣缴义务人经常拿错表格,BEN表和ECI表格傻傻的分不清。不该发的表格也会发给收款人。就连油管和亚马逊那种大平台往往都会搞错,更不用说一众小平台了。

三、BEN表坑多

现实中收款人见得最多的是W-8BEN和W-8BEN-E表(以下合称“BEN表”)。瞎填的也最多。

BEN表的作用之一是向付款人声明税收协定待遇,让付款人不扣税或者少扣税。税收协定是两国政府之间关于分配征税权的合同,其内容之一就是限制对非居民纳税人的征税权。中国和美国之间就有税收协定。中美协定规定的限制非居民征税权主要有两种方式。第一种是针对股息、利息、特许权使用费,规定了限定预提税率10%。这种所得在美国国内税法下预提税率是30%(请参考巴菲特想不通的美国税率倒挂)。中国税务居民P先生享受协定待遇,预提税率可以降至10%,是不是很优惠?第二种是针对营业利润,规定了固定基地(针对个人)和常设机构(针对公司)原则。就是说P先生或者P先生所在公司(假定为T公司)在美国做生意,如果P先生在美国没有固定基地,或者T公司不构成常设机构,就不需要在美国交税,只有具有固定基地或者常设机构的前提下,归属于固定基地或者常设机构的所得,才需要在美国交税。

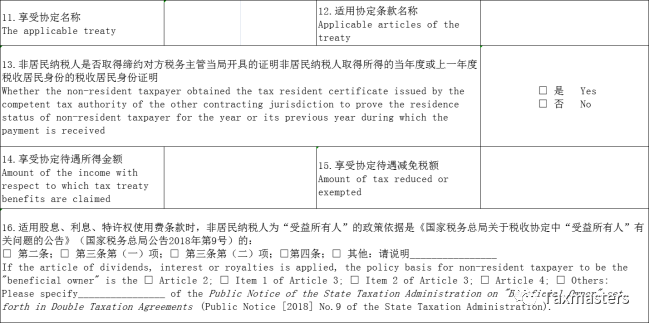

税收协定待遇管理上,中国的做法比美国清楚。2019年10月14日国家税务总局通过2019年第35号公告发布了《非居民纳税人享受协定待遇管理办法》(简称“35号文”),自2020年1月1日起施行。35号文件后附了《非居民纳税人享受协定待遇信息报告表》,相当于美国的BEN表,其核心内容如下:

填这个表格当然需要了解国际税,但是原理很明白。填表说明中也说得很清楚。首先第12行填税收协定条款。比如说如果是营业利润填第七条,如果是特许权使用费填第十一条。然后就是第15行,填享受协定待遇减免税额。如果是营业利润,因为是全免,那就按第14行享受协定待遇所得金额和25%的所得税率相乘填写;如果是特许权使用费,那就按中国国内税法下的特许权使用费预提税率(10%)和协定中的限制税率(10%)之差乘以第14行的金额来填写。由于税率之差为零,实际上享受协定待遇减免为零,填零即可。

美国的BEN表对应的内容只有一行,是这样的:“受益所有声明享受第9行标明的税收协定的第X条第X款待遇,要求对XX所得按XX%的税率来扣税”。

这行声明说的是税率而不是税额,会误导很多人,让人以为协定待遇只有限制税率。如果享受中美协定待遇第七条待遇,未构成常设机构不需要扣税,该不该也填这张表?如果填,如何填?有这么多的疑问,大多数收款 人都会填错为要求按10%的协定税率来扣税。看似享受了优惠,实际交了本不该交的税。

此外,如果P先生在美国存在固定基地,或者T公司在美国构成常设机构,需要在美国纳税,这时候就要填W-8ECI表,而不是BEN表。付款人经常会错发成BEN表。如果收款人错填了BEN表,也会多交税。这一点下一篇文章详述。请持续关注。

关于作者:Patrick Zhao,专注国际税务30年,曾任职税局、“四大”和外企,现专职从事国际税务咨询,服务过近百家知名客户,著有《“走出去”企业税务指南》。可通过以下图片中的信息联系作者。

如果喜欢本文,请点击“在看”避免失联。

需要咨询国际税务问题?请通过上图中方式与我们联系。

欢迎加入我们,一起探索国际税收世界。

欢迎关注,转发!

相关文章:

巴菲特想不通的美国税率倒挂

美国没有发票,税收征管靠什么?

备查取代备案好比地铁取消安检-国家税务总局公告2019年第35号公告的麻辣解读 |

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策