|

自从国内旅客运输服务纳入进项税额抵扣范围以来,不同纳税人在抵扣过程中,经常遇到各种各样的情形?例如什么时间发生的国内旅客运输服务可以抵扣?非公司员工的旅客运输服务是否可以抵扣?应该如何申报抵扣?

一、允许抵扣的凭证时间限制 根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号),纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生,并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。以增值税专用发票或增值税电子普通发票为增值税扣税凭证的,为2019年4月1日及以后开具的增值税专用发票(包含增值税电子专用发票)或增值税电子普通发票。

需要注意的是,航空业务比较特殊,有开票日期早于航班日期的,以航班日期为准,判断是否符合条件。

二、人员身份限制 增值税一般纳税人购入国内旅客运输服务,其进项税额允许从销项税额中抵扣,这里指的是与本单位建立了合法用工关系的雇员所发生的国内旅客运输费用允许抵扣其进项税额,纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。上述能抵扣的进项税额应用于生产经营所需,如用于集体福利和个人消费的,其进项税额不得从销项税额中抵扣,另外,外籍高管发生的国内旅客运输服务进项税额,如果符合条件的,也可以按规定抵扣。

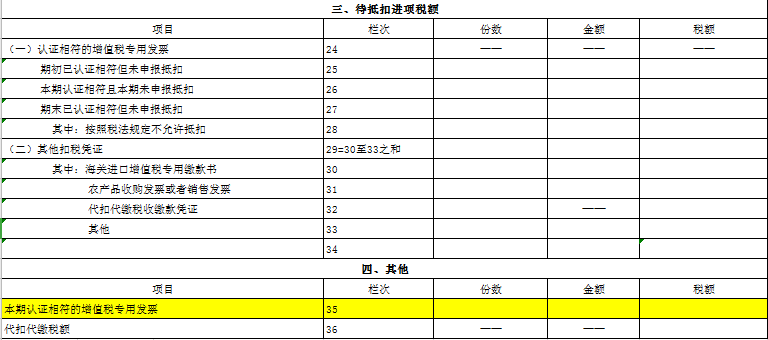

三、申报表的填写 根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)规定,纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣增值税进项税额。

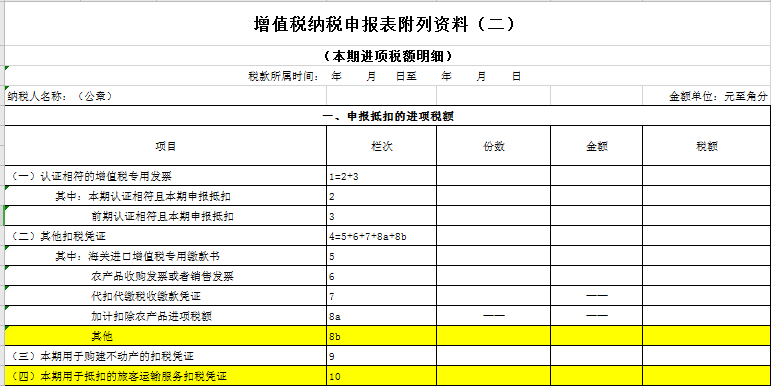

在申报时填写在增值税纳税申报表附列资料(二)第35栏“本期认证相符的增值税专用发票”栏次中,第2栏"本期认证相符且本期申报抵扣"数据则自动生成。

纳税人根据国内旅客运输服务,取得增值税专用发票以外的其他凭证的,按规定可抵扣的进项税额。

在申报时填写在增值税纳税申报表附列资料(二)第8b栏“其他”栏次中,同时还需将当期购进所有旅客运输服务取得的可抵扣进项税额填入增值税纳税申报表附列资料(二)第10栏“本期用于抵扣的旅客运输服务扣税凭证”中。

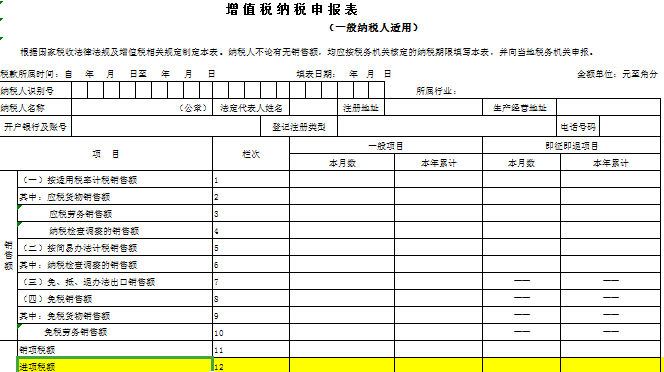

增值税纳税申报表(主表)12栏“进项税额 ”和增值税纳税申报表附列资料(二)12栏“当期申报抵扣进项税额合计 ”等相关栏次数据自动生成。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策