|

|

本帖最后由 奈奈 于 2020-7-24 11:44 编辑

世|界|无|烟|日

World No Tobacco Day

世界无烟日(或世界无烟草日),是世界卫生组织在1987年创立的,现在每年的5月31日就是世界无烟日,世界无烟日的意义是宣扬不吸烟的理念。

吸烟有害人体健康。其危害主要来源于烟草燃烧所产生的上千种化学物质,这些物质可诱发呼吸系统、心血管系统、消化系统、神经系统疾病,包括慢阻肺、慢性气管炎、心脏病、中风、糖尿病、癌症等等,全球10%的死亡人口与吸烟引发的疾病有关。

税收杠杆作为经济杠杆的重要方式之一,经常被国家使用来弥补市场机制的缺陷。国家采取税收政策来抑制相关主体对于香烟的生产、消费,这对全面禁烟起到了一定的积极作用,从而达到寓禁于征、以税控烟的目的。

那么,接下来,我们就一起来看看:

1

与香烟有关各环节的税收规定有哪些

D1

烟叶收购环节

1

烟叶税

在中华人民共和国境内,依照《中华人民共和国烟草专卖法》的规定收购烟叶(指烤烟叶、晾晒烟叶)的单位为烟叶税的纳税人。

烟叶税的计税依据为纳税人收购烟叶实际支付的价款总额。

纳税人收购烟叶实际支付的价款总额包括纳税人支付给烟叶生产销售单位和个人的烟叶收购价款和价外补贴。

其中,价外补贴统一按烟叶收购价款的10%计算。

应纳税额=纳税人收购烟叶实际支付的价款总额×税率

税率为百分之二十。

例:某烟厂2020年3月收购烟叶,支付给烟叶销售者价款600万元,开具烟叶收购发票,该烟厂烟叶应纳税额=实际支付的价款总额×税率=烟叶收购价款×(1+10%)×20%=600×(1+10%)×20%=132万元。

2

增值税

(1)农户销售烟叶的增值税优惠政策

农业生产者销售的自产农产品属于《增值税暂行条例》规定的免税项目。因此,农户向烟厂销售其自产的烟叶,可免征增值税。

(2)烟叶收购单位可抵扣的进项税额

通常情况下,一般纳税人按照取得的增值税专用发票上注明的增值税额抵扣进项税额。

3

特殊规定

一般纳税人购进烟叶时,可计算抵扣进项税额:(收购价款+价外补贴)×(1+20%)×扣除率,其中,20%为烟叶税税率。

购进烟叶用于生产卷烟的:

2018年4月30日之前的扣除率为13%;

2018年5月1日至2019年3月31日之间的扣除率为12%;

2019年4月1日起为10%。

延续上例,若该烟厂为增值税一般纳税人,已按照规定缴纳了烟叶税。另外还向运输公司支付该批烟叶的收购运输费不含税价款为1000元。烟厂可以抵扣的进项税额=40000×(1+10%)×(1+20%)×10%+1000×9%=5370元。

D2

香烟生产环节

1

增值税

01

销项税额

增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%。

增值税小规模纳税人适用的增值税征收率为3%。

因此现阶段,增值税一般纳税人销售的烟丝、卷烟、雪茄烟适用的增值税税率为13%。

增值税小规模纳税人销售的烟丝、卷烟、雪茄烟适用的增值税征收率为3%。

02

进项税额

同第一部分的增值税规定。

2

消费税

01

税率

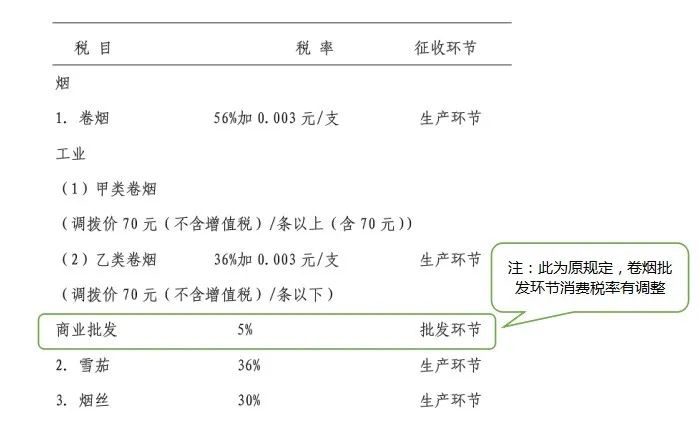

按照价格差异可将卷烟分为甲类卷烟和乙类卷烟,

生产环节按照复合计征方式;

雪茄烟、烟丝实行从价计征方式。

具体税率见下表:

02

应纳税额的确定

卷烟的应纳税额=不含税销售额×比例税率+应税数量×定额税率

雪茄烟、烟丝应纳税额=不含税销售额×比例税率

03

已纳消费税扣除的计算

纳税人用外购或委托加工的已税消费品连续生产应税消费品,允许按生产领用数量计算扣除外购或委托加工收回的已纳消费税。

例:某卷烟厂为增值税一般纳税人,2020年3月生产领用已税烟丝150吨,购进时每吨不含税单价为2万元。当月生产乙类卷烟4000标准箱,销售给卷烟专卖商3600箱,取得不含税销售额3000万元,则该卷烟厂3月应纳消费税=3000×36%+3600×250×200×0.003÷10000-150×2×30%=1044万元。

D3

香烟批发环节

1

增值税

同烟叶收购环节增值税规定。

2

消费税

《财政部国家税务总局关于调整卷烟消费税的通知》(财税〔2015〕60号)将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。

批发环节纳税人之间销售的卷烟不缴纳消费税。

批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。

D4

香烟零售环节

增值税规定同烟叶收购环节增值税规定 。香烟零售环节无需缴纳消费税。

D5

企业所得税有关烟叶企业的规定

根据《财政部 国家税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)规定,烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应税所得额时扣除。

经测算,一包零售价45元的中华烟仅流转税就占零售价的50%左右。可见,你抽掉的每一只烟,有一大半都是上交财政的,剩下的才是你真正“消费”的,这样一想,是不是觉得有些划不来?

那就从今天做起,每天少吸一支烟吧!

来源:大连税务

供稿:第三稽查局

编发:纳税服务中心(税收宣传中心)

|

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策