|

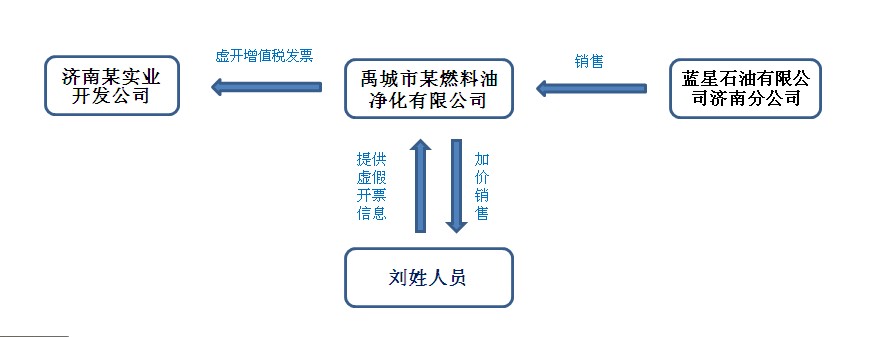

案例要点: 日前,山东省济南市国税局稽查局查处了济南市某实业发展有限公司利用“成品油”虚开增值税发票案。涉及增值税专用发票35份,发票金额342万元,税额58万元。 案例详情: 济南市国税局稽查局接到德州市国税局协查禹城市某燃料油净化有限公司开给济南市某实业发展有限公司的35份增值税专用发票,该局随即对该公司进行了检查。 济南市某实业发展有限公司于2001年7月成立,为增值税一般纳税人,经营范围为汽车配件、金属材料和煤炭批发等。2009年申报收入84,336,127.62元,销项税额14,337,141.18元,上期留底税额3,614.02元,进项税额14,315,481.21元,期末留底税额195,170.23元,已缴税额213,216.18元,税负率0.25%. 2010年9月,该局派人员到禹城市国税局调查禹城市某燃料油净化有限公司2009年9月涉嫌虚开增值税专用发票给济南市某实业发展有限公司涉税问题,发现该公司进销货记载的是银行存款,而银行存款无任何收支原始凭据,从中发现了疑点,掌握了第一手资料。 经询问得知,该公司法定代表人房若军于2009年7月~9月到蓝星石油有限公司济南分公司(原化工二厂)联系油品业务,因能拿到比市场价便宜100元的柴油。济南市一刘姓人员找到房若军谈好以每吨加价60元购买房若军的柴油,双方签订合同,柴油款由刘姓人员用个人银行卡支付购油款,同时负责销售。给蓝星石油有限公司济南分公司提供开票信息的是房若军,蓝星石油有限公司济南分公司将增值税专用发票开具给禹城市某燃料油净化有限公司,从而购进环节货、票分离。而后,刘姓人员将柴油销售后以每吨加价60元支付房若军柴油手续费。在没有真实货物交易的情况下,禹城市某燃料油净化有限公司根据刘姓人员提供的开票信息,将增值税专用发票开具给济南市某实业发展有限公司。

2011年2月,检查人员对济南市某实业发展有限公司人员进行了询问。经询问得知,该公司经理武元水等人在煤炭购销中,煤炭购进主要来源于山西、陕西、内蒙古等地。这些煤炭生产地多为小煤窑生产,不具备国营煤矿的资质,无任何证件手续,销售煤炭不开具增值税专用发票。作为煤炭购进企业为了经济利益,采取各种手段从省内外购买增值税专用发票参与抵扣税款。 据武元水交代,2009年9月,该公司取得禹城市某燃料油净化有限公司对外开出的增值税专用发票35份,武元水提供开票信息,赵长征负责购买增值税专用发票交给武元水,增值税专用发票由武元水接收,并以现金支付赵长征5%~6%的手续费约20余万元,支付手续费未在账簿列支。 案例分析: 济南市某实业发展有限公司接受禹城市某燃料油净化有限公司对外虚开的增值税专用发票35份,金额3,424,988.83元,税额582,248.17元。经查实,该公司在没有真实的货物交易、没有支付货款的情况下,通过支付手续费购买增值税专用发票,其进项税额在当期已申报抵扣。根据国税发〔1997〕134号文件和税收征管法的相关规定,该公司行为属逃税,应补缴增值税582248.17元,同时处1倍罚款,并按日加收万分之五的滞纳金。 此外,根据《刑法》、《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(法发〔1996〕30号)和国税发〔1997〕134号文件的相关规定,该公司已涉嫌构成虚开增值税专用发票违法犯罪行为,建议移交司法机关处理。

|  【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策