|

|

本帖最后由 zzzzzzzzzzzzz 于 2020-8-4 10:42 编辑

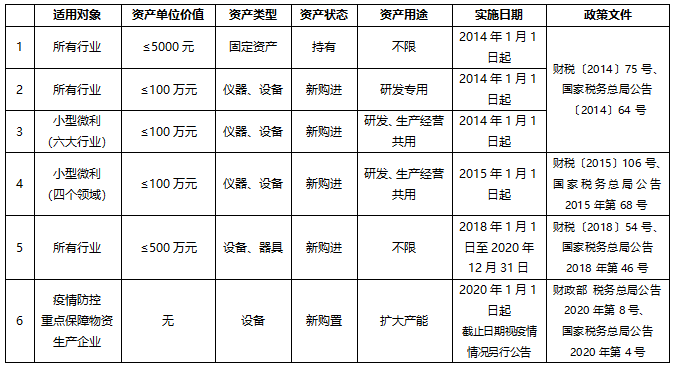

为鼓励企业扩大生产投资,促进产业技术升级换代,财政部、国家税务总局自2014年起出台了一系列固定资产一次性扣除政策税收优惠政策,将税前扣除优惠范围扩大至企业新购进的单位价值500万元以下的设备、器具。下图对固定资产一次性扣除政策进行了总结归纳,帮助大家理清思路、领会政策。

固定资产一次性扣除政策一览表

热点问题解读

1

Q:

如何理解“固定资产”、“仪器、设备”和“设备、器具”这三个名词?

A:

根据企业所得税口径,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等;根据会计口径,固定资产具有以下特征:为生产商品、提供劳务、出租或经营管理而持有;使用寿命超过一个会计年度,是有形资产。企业所得税口径和会计口径没有本质区别。

根据《固定资产分类与代码》GB/T14885-2010,仪器、设备属于“通用设备”和“专用设备”两大门类,包括计算机设备及软件、车辆、机械设备、仪器仪表、电子和通信测量仪器、工程机械、纺织设备等。

根据财税〔2018〕54号文件,设备、器具是指房屋、建筑物以外的固定资产。

由此可见,口径范围大小:固定资产>设备、器具>仪器、设备

2

Q:

如何理解“新购进”?单位价值如何确定?

A:

新购进≠新取得,取得包括外购、自行建造、受赠、非货币性交换等多种方式。根据国家税务总局公告2018年第46号文规定,购进仅包括以货币形式购进或自行建造两种方式。

新购进设备≠购进新设备。根据国家税务总局公告2018年第46号文规定,以货币形式购进的固定资产包括购进的使用过的固定资产。所以,购进使用过符合条件的固定资产也可享受一次性扣除政策。

以货币形式购进的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出确定单位价值,自行建造的固定资产,以竣工结算前发生的支出确定单位价值。

3

Q:

固定资产购进时点如何确认?

A:

固定资产购进时点按以下原则确认:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。

4

Q:

企业选择享受一次性税前扣除政策的,其资产的税务处理与会计处理不一致怎么办?

A:

企业选择享受一次性税前扣除政策的,允许其资产的税务处理与会计处理不一致,属于税法与会计准则暂时性差异。企业应将购进固定资产的发票、记账凭证等有关资料留存备查,并建立管理台账,准确反映税法与会计差异情况。

5

Q:

疫情防控重点保障物资生产企业如何享受固定资产一次性扣除政策?

A:

疫情防控重点保障物资生产企业按照8号公告第一条规定,适用一次性企业所得税税前扣除政策的,在优惠政策管理等方面参照《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号)的规定执行。企业在纳税申报时将相关情况填入企业所得税纳税申报表“固定资产一次性扣除”行次。

供稿:南通市税务局第一稽查局

|

-

|

【全网最全】31个省市!残保金政策汇编及申

【全网最全】31个省市!残保金政策汇编及申

全网最全|2022年失业保险稳岗补贴政策汇总

全网最全|2022年失业保险稳岗补贴政策汇总

2021年个税汇算容易出现哪些错误?税务总局

2021年个税汇算容易出现哪些错误?税务总局

【全网最全】历史上最高规模退税减税!2022

【全网最全】历史上最高规模退税减税!2022

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策

京公网安备 11010802035448号

( 京ICP备19053597号-1,电话18600416813,邮箱1479971814@qq.com ) 了解Tax100创始人胡万军

优化与建议

隐私政策